- 多选题下列各项中,无论是否有确凿证据表明产存在减值迹象,均应至少于每年年末进行减值测试的有()。

- A 、对联营企业的长期股权投资

- B 、使用寿命不确定的专有技术

- C 、企业合并过程中形成的商誉

- D 、尚未达到预定可使用状态的无形资产

扫码下载亿题库

精准题库快速提分

参考答案

参考答案【正确答案:B,C,D】

使用寿命不确定的无形资产和因企业合并所形成的商誉,无论是否存在减值迹象,每年都应当对其进行减值测试。另外,对于尚未达到预定可使用状态的无形资产,由于其价值具有较大的不确定性,也应当每年进行减值测试。

您可能感兴趣的试题

您可能感兴趣的试题- 1 【单选题】下列各项资产中,无论是否存在减值迹象,每年年末均应进行资产减值测试的是()。

- A 、长期股权投资

- B 、固定资产

- C 、采用成本模式计量的投资性房地产

- D 、使用寿命不确定的无形资产

- 2 【多选题】下列各项中,无论是否有确凿证据表明资产存在减值迹象,均应至少于每年年末进行减值测试的有( )。

- A 、对联营企业的长期股权投资

- B 、使用寿命不确定的专有技术

- C 、非同一控制下企业合并产生的商誉

- D 、尚未达到预定可使用状态的无形资产

- 3 【多选题】下列各项中,无论是否有确凿证据表明资产存在减值迹象,均应至少于每年年末进行减值测试的有( )。

- A 、对联营企业的长期股权投资

- B 、使用寿命不确定的专有技术

- C 、非同一控制下企业合并产生的商誉

- D 、尚未达到预定可使用状态的无形资产

- 4 【多选题】下列各项中,无论是否有确凿证据表明资产存在减值迹象,均应至少于每年年末进行减值测试的有()。

- A 、对联营企业的长期股权投资

- B 、使用寿命不确定的专有技术

- C 、非同一控制下企业合并产生的商誉

- D 、尚未达到预定可使用状态的无形资产

- 5 【多选题】 下列各项中,无论是否有确凿证据表明资产存在减值迹象,均应至少于每年年末进行减值测试的有()。

- A 、对联营企业的长期股权投资

- B 、使用寿命不确定的专有技术

- C 、非同一控制下企业合并产生的商誉

- D 、尚未达到预定可使用状态的无形资产

- 6 【多选题】下列各项中,无论是否有确凿证据表明资产存在减值迹象,均应至少于每年年末进行减值测试的有()。

- A 、对联营企业的长期股权投资

- B 、使用寿命不确定的专有技术

- C 、非同一控制下企业合并产生的商誉

- D 、尚未达到预定可使用状态的无形资产

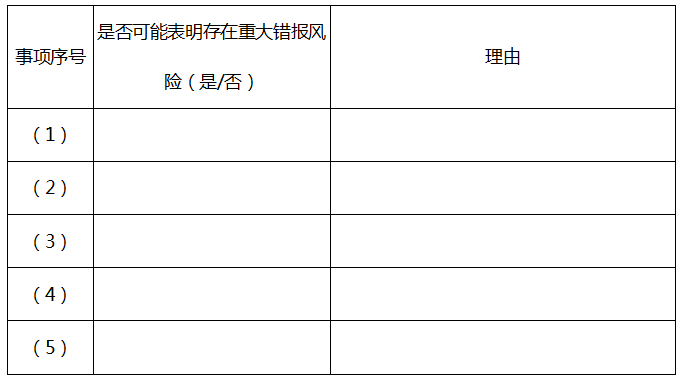

- 7 【综合题(主观)】针对资料一第(1)第(5)项,逐项指出是否表明存在重大错报风险。如果认为存在重大错报风险,简要说明理由。

- 8 【多选题】下列各项中,无论是否有确凿证据表明资产存在减值迹象,均应至少于每年年末进行减值测试的有()。

- A 、对联营企业的长期股权投资

- B 、使用寿命不确定的专有技术

- C 、非同一控制下企业合并产生的商誉

- D 、尚未达到预定可使用状态的无形资产

- 9 【多选题】下列各项中,无论是否有确凿证据表明资产存在减值迹象,均应至少于每年年末进行减值测试的有( )。

- A 、对联营企业的长期股权投资

- B 、使用寿命不确定的专有技术

- C 、非同一控制下企业合并产生的商誉

- D 、尚未达到预定可使用状态的无形资产

- 10 【多选题】下列各项中,属于在确定是否存在或被认为存在不当影响行为的意图时需要考虑的因素有

- A 、利益诱惑是否符合具体情形下的惯例或习俗

- B 、利益诱惑是否从属于专业服务

- C 、提供利益诱惑的透明程度

- D 、注册会计师是否知悉或有理由相信接受该利益诱惑将违反客户的政策和程序

热门试题换一换

- 下列关于甲公司的会计处理,不正确的是()。

- 某企业2011年将自行开发的一项专利技术所有权进行转让,当年取得转让收入800万元,与技术所有权转让有关的成本和费用200万元,该项财产转让应纳企业所得税为( )。

- 计算加工货物在进口环节应缴纳的关税、增值税。

- 丁修理厂是否可以行使留置权?并说明理由。

- 下列关于纳税申报管理的有关规定,说法不正确的是( )。

- 计算业务(1)应缴纳的进口环节消费税。

- 对应数据是指作为本期财务报表组成部分的上期对应数和相关披露。下列关于对应数据的表述中,错误的是( )。

- 下列关于各种法律渊源效力层级由低到高的排序中,正确的是()。

- 根据资料(2),判断甲公司在委托销售方式下是主要责任人还是代理人,并说明理由。

亿题库—让考试变得更简单

已有600万用户下载

l2vZj