-

下载亿题库APP

-

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

扫码下载亿题库

精准题库快速提分

参考答案

参考答案

【正确答案:B,D,E】

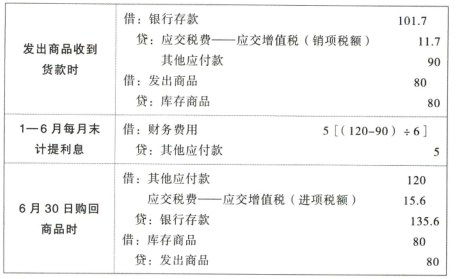

企业因存在与客户的远期安排而负有回购义务且回购价格不低于原售价的,属于融资交易,发出商品时企业不应确认收人和结转成本。甲企业相关会计分录如下:

您可能感兴趣的试题

您可能感兴趣的试题