- 简答题

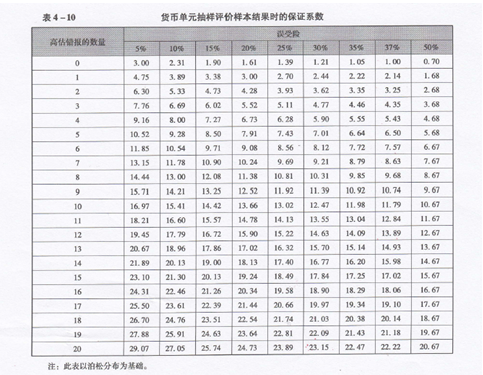

题干:注册会计师使用货币单元抽样法,通过函证测试XYZ公司2018年12月31日应收账款余额的存在认定。2018年12月31日,XYZ公司应收账款账户共有602个,其中:借方账户有600个,账面金额为2300000元;贷方账户有2个,账面金额为3000元。资料一:资料二:当可接受的误受险为10%,可容忍的错报与总体账面金额之比(40000÷2000000)为2%,预计总体错报与可容忍错报之比(8000÷40000)为20%时,查表确定样本量为171。资料三:使用系统选样,注册会计师选取包含抽样单元的逻辑单元进行检查,选样间隔为11695元(2000000÷171≈11695)。资料四:注册会计师对177个账户(171个样本加上6个单个重大项目)逐一实施函证程序,收到了155个询证函回函。注册会计师对没有收到回函的22个账户实施了替代程序,认为能够合理保证这些账户不存在错报。在收到回函的155个账户中,有4个存在高估,注册会计师对其作了进一步调查,确定只是笔误导致,不涉及舞弊等因素。

题目:请代注册会计师做出结论。

扫码下载亿题库

精准题库快速提分

参考答案

参考答案结论

由于总体错报上限小于可容忍错报,注册会计师得出结论,样本结果支持应收账款账面金额。

附表 货币单元抽样确定样本规模时的保证系数(部分)

您可能感兴趣的试题

您可能感兴趣的试题- 1 【多选题】注册会计师评价专家的工作结果或结论的相关性和合理性时,可能需要考虑的因素有()。

- A 、专家提交其工作结果或结论的方式是否符合专家所在的职业或行业标准

- B 、专家的工作结果或结论是否得到清楚地表述,包括提及与注册会计师达成一致的目标,执行工作的范围和运用的标准

- C 、专家的工作结果或结论是否基于适当的期间,并考虑期后事项(如相关)

- D 、专家的工作结果或结论是否适当考虑了专家遇到的错误或偏差情况

- 2 【综合题(主观)】在验证第二期出资后,请代A和B注册会计师编制验资报告的意见段。

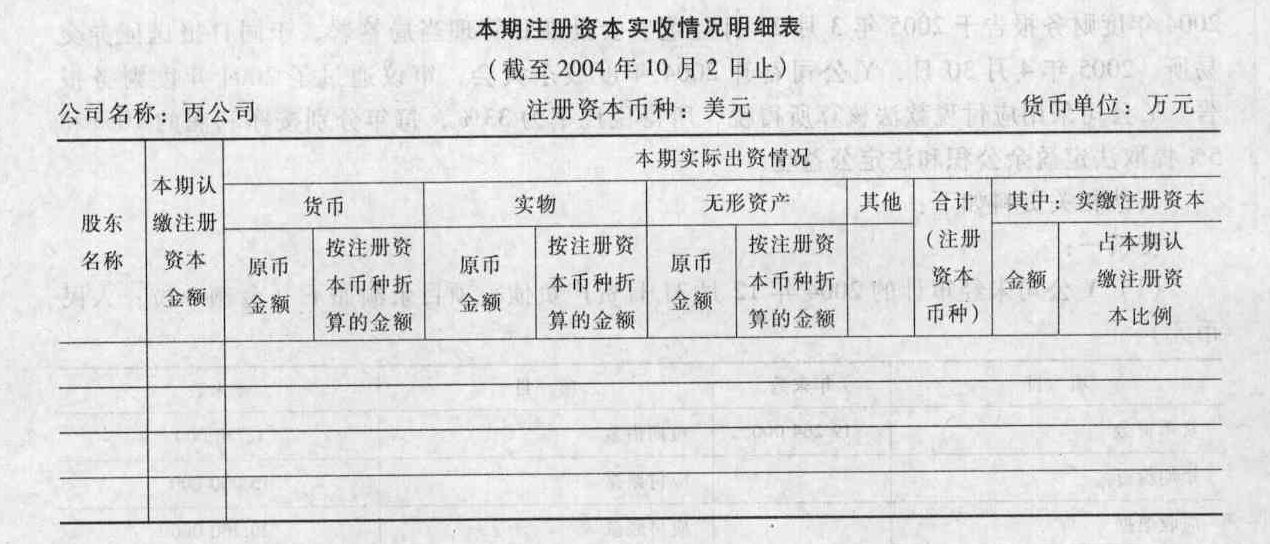

- 3 【综合题(主观)】请代A和B注册会计师填写“本期注册资本实收情况明细表”(请将答案直接填入相应表格内)。

- 4 【多选题】注册会计师评价专家的工作结果或结论的相关性和合理性时,可能需要考虑的因素有( )。

- A 、专家提交其工作结果或结论的方式是否符合专家所在的职业或行业标准

- B 、专家的工作结果或结论是否得到清楚地表述,包括提及与注册会计师达成一致的目标,执行工作的范围和运用的标准

- C 、专家的工作结果或结论是否基于适当的期间,要考虑期后事项

- D 、专家的工作结果或结论是否适当考虑了专家遇到的错误或偏差情况

- 5 【综合题(主观)】结合资料一、二,请代A注册会计师选择恰当的审计措施(请直接填写以下审计措施中的大写字母即可)。 A.追查存货盘点记录至存货永续盘存记录 B.将销售明细账中记录的交易同销售发票、出库单、装运凭证以及其他证明文件比较 C.审阅账龄分析报告和还款协议签订及执行报告 D.抽查还款协议和货款收回情况 E.与财务经理讨论坏账准备的计提 F.与销售总监讨论所执行的坏账风险评估程序

- 6 【单选题】 在注册会计师将以前期间做出的会计估计与实际结果进行比较时,下列各项中,注册会计师不能实现的目的是( )。

- A 、

获取有关会计估计程序和方法总体可靠性的审计证据 - B 、

考虑是否需要调整会计估计公式 - C 、

被审计单位的未来财务政策 - D 、

评价会计估计与实际结果之间的差异是否已经量化,并且做出适当调整或披露

- 7 【综合题(主观)】 仅考虑情况(1),请代注册会计师A和B草拟审计报告。

- 8 【单选题】注册会计师识别出其他信息与注册会计师在审计中了解到的情况似乎存在重大不一致,下列程序,注册会计师应当首先实施的是()。

- A 、与管理层讨论该事项

- B 、实施审计程序确定其他信息是否存在重大错报

- C 、实施审计程序确定财务报表是否存在重大错报

- D 、实施审计程序确定对被审计单位及其环境的了解是否需要更新

- 9 【单选题】注册会计师在审计过程中得出的结论可能会影响之前形成的判断,比如注册会计师实施实质性程序的结果可能影响对之前控制测试结果的考虑,下列说法中,正确的是( )。

- A 、如果通过实施实质性程序没有发现某项认定存在错报,可以进一步证明了之前对该控制运行有效性的判断

- B 、如果通过实施实质性程序发现某项认定存在错报,这说明之前对该控制运行有效的判断是错误的

- C 、如果实施实质性程序发现被审计单位没有识别出的重大错报,尽管不能表明内部控制存在重大缺陷,但注册会计师也需要就该事项与管理层和治理层进行沟通

- D 、注册会计师实施实质性程序的结果会反过来影响对控制的信赖程度,也会进一步影响对实质性程序已获取审计证据是否充分适当的判断

- 10 【单选题】注册会计师根据样本得出的结论,可能不同于如果对整个总体实施与样本相同的审计程序得出的结论,这种风险属于( )。

- A 、审计风险

- B 、重大错报风险

- C 、非抽样风险

- D 、抽样风险

热门试题换一换

- 甲公司为上市公司,2011年12月25日以增发市场价值为15 000万元的自身普通股为对价购入乙公司100%的净资产,对乙公司进行吸收合并,合并前甲公司与乙公司不存在任何关联方关系。假定该项合并符合税法规定的免税合并条件,购买日乙公司可辨认净资产的公允价值为12 600万元,计税基础为9 225万元。甲公司无其他子公司。则下列会计处理中,不正确的有()。

- 外商投资企业实际发生的坏账损失,超过上一年计提的坏账准备部分,可列入当期的损失;少于上一年度计提的坏账准备部分,应冲减企业下一年度应计提的坏账准备金。()

- 如何清偿工商银行和建设银行的贷款?并说明理由。工商银行和建设银行各自可以获得多少清偿额?

- 注册会计师应当从下列()方面了解会计估计,作为识别和评估会计估计重大错报风险的基础。

- 计算己公司2016年度的净经营资产净利率、税后利息率、经营差异率、净财务杠杆、杠杆贡献率和权益净利率,分析其权益净利率高于或低于行业平均水平的原因。

- 通过计算判断企业应自制还是外购甲零件?

亿题库—让考试变得更简单

已有600万用户下载

k3ydl