- 计算分析题

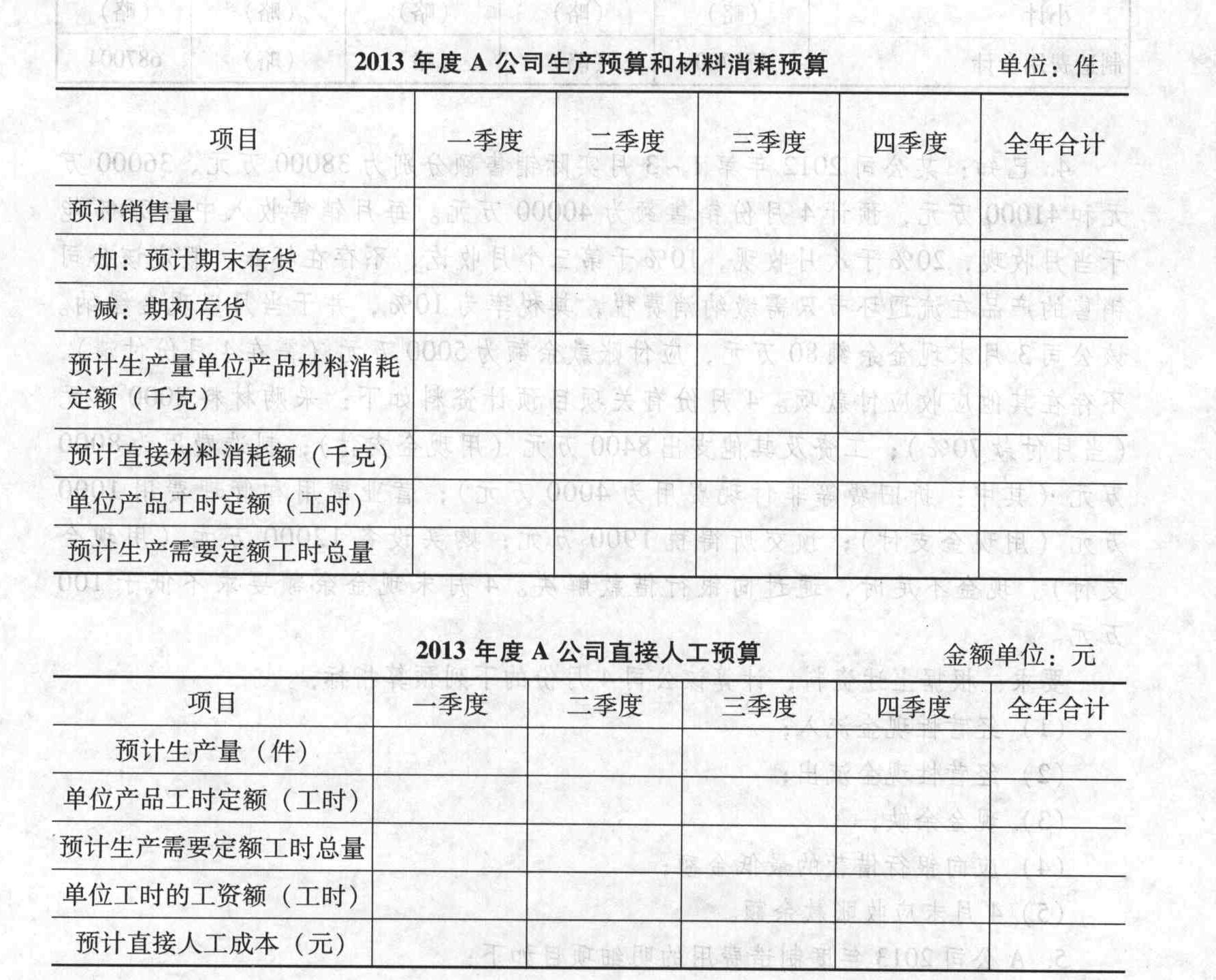

题干:资料一:A公司根据销售预测,对某产品2017年度的销售量作如下预计:第一季度5000件,第二季度为6000件,第三季度为8000件,第四季度为7000件,若每个季度的产成品期末结存量为下一季度预计销售量的10%,年初产成品结存量为750件,年末结存量为600件,单位产品材料消耗定额为2千克/件,单位产品工时定额为5小时/件,单位工时的工资额为0.6元。资料二:若A公司每季度材料的期末结存量为下一季度预计生产需用量的10%,年初结存量为900千克,年末结存量为1000千克,计划单价为10元/千克。材料款当季付70%,余款下季度再付,期初应付账款为40000元。

题目:根据资料一,编制该公司的生产预算和直接人工预算。

扫码下载亿题库

精准题库快速提分

参考答案

参考答案

您可能感兴趣的试题

您可能感兴趣的试题- 1 【计算分析题】根据资料(5),编制甲公司将该办公楼由自用转为出租的会计分录。

- 2 【单选题】ABC公司在编制生产预算时,预计公司第一季度期初存货为100件,预计第一季度销售量为1200件,第二季度的预计销售量为2000件,预计期末存货为200件,该公司存货数量通常按下期销售量的12%的比例安排期末存货,则“生产预算”中第一季度的预计生产量为()件。

- A 、1240

- B 、1340

- C 、2040

- D 、1440

- 3 【计算分析题】根据以上资料编制该公司下列的生产预算、材料消耗预算和直接人工预算。

- 4 【综合题(主观)】根据资料四,分别计算甲公司在编制购买日合并财务报表时应确认的递延所得税和商誉的金额,并编制与购买日合并资产负债表有关的调整和抵销分录。

- 5 【综合题(主观)】根据资料(1),逐笔编制与甲公司编制2013年度合并财务报表相关的抵销分录(不要求编制与合并现金流量表相关的抵销分录)。

- 6 【综合题(主观)】根据资料(2),逐笔编制与甲公司编制2014年度合并财务报表相关的调整、抵销分录(不要求编制与合并现金流量表相关的抵销分录)。(答案中的金额单位用万元表示)

- 7 【综合题(主观)】根据资料(5),编制甲公司将该办公楼由自用转为出租的会计分录。

- 8 【综合题(主观)】根据资料四,分别计算甲公司在编制购买日合并财务报表时应确认的递延所得税和商誉的金额,并编制与购买日合并资产负债表有关的调整抵销分录。

- 9 【综合题(主观)】根据资料一,逐笔编制与甲公司编制2017年资产负债表日合并财务报表相关的抵销分录(不要求编制与合并现金流量表相关的抵销分录)。

- 10 【综合题(主观)】根据资料四.分别计算甲公司在编制购买日合并财务报表时应确认的递延所得税和商誉的金额,并编制与购买日合并资产负愤表有关的调整的抵消分录。

热门试题换一换

- 融资租赁的固定资产,若无法合理确定租赁期届满时能够取得租赁资产所有权的,应当在租赁期与租赁资产使用寿命两者中较短的期间内计提折旧。( )

- 建设工程承包人可以将其承包的全部建设工程分为几个独立的部分,以分包的名义分别转包给其他具有相应施工资格的承包人。( )

- 根据证券法律制度的规定,下列有关上市公司信息披露的表述中,不正确的是( )。

- 根据《企业会计准则第8号——资产减值》的规定,对资产可收回金额的表述中,正确的是()。

- 非同一控制下的企业合并中,因资产、负债的入账价值与其计税基础不同产生的递延所得税资产或递延所得税负债,其确认结果将影响购买日的所得税费用。()

- (2008年)根据中外合资经营企业法律制度的规定,下列各项中,属于合营企业董事会职权的有( )。

- 计算该企业2018年应缴纳的增值税;

- 按照边际分析定价法,当收入函数和成本函数均可微时,()。

- 计算2019年计提减值准备的金额并进行账务处理。

- 根据增值税与法律制度规定,纳税人取得的下列收入中,应当缴纳增值税的有()。

- 张某有一件画作拟出售,于2019年5月10日与王某签订买卖合同,约定四日后交货付款:5月11日,丁某愿以更高的价格购买该画作,张某遂与丁某签订合同,约定三日后交货付款;5月12日,张某又与林某签订合同,将该画作卖给林某,林某当即支付了价款,约定两日后交货。后因张某未交付画作,王某、丁某、林某均要求张某履行合同,诉至人民法院,下列关于该画作交付和所有权归属的表述中,正确的是( )。

亿题库—让考试变得更简单

已有600万用户下载

k2Pda