- 综合题(主观)

题干: 甲公司是一家化工原料生产企业,生产经营无季节性。股东使用管理用财务报表分析体系对公司2013年度业绩进行评价,主要的管理用财务报表数据如下:单位:万元[artificial/abc0b6269ec-4d7e-4edf-a1ef-ca45959e227f.png]股东正在考虑采用如下两种业绩评价指标对甲公司进行业绩评价:(1)使用权益净利率作为业绩评价指标,2013年的权益净利率超过2012年的权益净利率即视为完成业绩目标。(2)使用剩余权益收益作为业绩评价指标,按照市场权益成本作为权益投资要求的报酬率。已知无风险利率为4%,平均风险股票的报酬率为12%,2012年股东要求的权益报酬率为16%。甲公司的企业所得税税率为25%。为简化计算,计算相关财务指标时,涉及到的资产负债表数据均使用其各年年末数据。

题目:要求:(1)如果采用权益净利率作为评价指标,计算甲公司2012年、2013年的权益净利率,评价甲公司2013年是否完成业绩目标。(2)使用改进的杜邦分析体系,计算影响甲公司2012年、2013年权益净利率高低的三个驱动因素,定性分析甲公司2013年的经营管理业绩和理财业绩是否得到提高。(3)计算甲公司2012年末、2013年末的易变现率,分析甲公司2012年、2013年采用了哪种营运资本筹资政策。如果营运资本筹资政策发生变化,给公司带来什么影响?(4)如果采用剩余权益收益作为业绩评价指标,计算2013年股东要求的权益报酬率、2013年的剩余权益收益,评价甲公司2013年是否完成业绩目标。(提示:计算2013年股东要求的权益报酬率时,需要考虑资本结构变化的影响。)(5)指出权益净利率和剩余权益收益两种业绩评价指标中哪种业绩评价指标更科学,并说明原因。

扫码下载亿题库

精准题库快速提分

参考答案

参考答案(1)2012年的权益净利率=1 920÷12 000=16%

2013年的权益净利率=2 225÷12 500=17.8%

2013年的权益净利率高于2012年,甲公司2013年完成业绩目标。

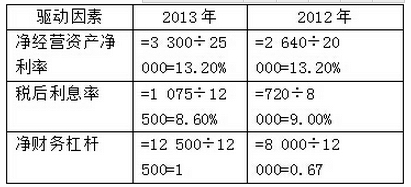

(2)

2013年的净经营资产净利率与2012年相同,公司的经营管理业绩没有提高。

2013年的税后利息率低于2012年,净财务杠杆高于2012年,公司的理财业绩得到提高。

(3)2012年末的易变现率=(12 000+8 000+2 000–16 000)÷6 000=1

2013年末的易变现率=(12 500+10 000+2 500–20 000)÷7500=0.67

甲公司生产经营无季节性,年末易变现率可以视为营业低谷时的易变现率。

2012年采用的是适中型营运资本筹资政策。

2013年采用的是激进型营运资本筹资政策。

营运资本筹资政策由适中型改为激进型,短期借款在全部资金来源中的比重加大,税后利息率下降,公司收益提高,风险相应加大。

(4)权益资本成本=无风险利率+平均市场风险溢价×β权益

2012年的β权益=(16%-4%)÷(12%-4%)=1.5

β资产=1.5÷[1+(1-25%)×(8 000/12 000)]=1

2013年的β权益=1×[1+(1-25%)×(12 500/12 500)]=1.75

2013年股东要求的权益报酬率=2013年的权益资本成本=4%+1.75×8%=18%

2013年的剩余权益收益=净利润–股东权益×股东要求的权益报酬率=2 225–12 500×18%=-25(万元)

甲公司2013年的剩余权益收益小于0,没有完成业绩目标。

(5)权益净利率指标只重视收益,忽视了伴随收益的风险;没有考虑资本成本因素,不能反映资本的净收益。二者比较,剩余权益收益评价指标更科学。

您可能感兴趣的试题

您可能感兴趣的试题- 1 【综合题(主观)】如果企业2007年要实现权益净利率为21%的目标,在不改变净利息率和净财务杠杆的情况下,净经营资产利润率应该达到什么水平?

- 2 【综合题(主观)】如果A公司2014年要实现权益净利率为21%的目标,在不改变税后利息率和净财务杠杆的情况下,净经营资产净利率应该达到什么水平?(按要求(1)、(2)计算各项指标时,均以2013年资产负债表中有关项目的期末数与利润表中有关项目的当期数为依据。)

- 3 【综合题(主观)】如果企业2014年要实现权益净利率为21%的目标,在不改变税后利息率和净财务杠杆的情况下,净经营资产净利率应该达到什么水平?

- 4 【计算分析题】如果企业2011年要实现权益净利率为15%的目标,在不改变税后利息率和净财务杠杆的情况下,净经营资产利润率应该达到什么水平?

- 5 【综合题(主观)】如果A公司2016年要实现权益净利率为21%的目标,在不改变税后利息率和净财务杠杆的情况下,净经营资产净利率应该达到什么水平?(按要求(1)、(2)计算各项指标时,均以2015年资产负债表中有关项目的期末数与利润表中有关项目的当期数为依据)

- 6 【综合题(主观)】如果采用权益净利率作为评价指标,计算甲公司2012年、2013年的权益净利率,评价甲公司2013年是否完成业绩目标。

- 7 【综合题(主观)】如果采用权益净利率作为评价指标,计算甲公司2012年、2013年的权益净利率,评价甲公司2013年是否完成业绩目标。

- 8 【综合题(主观)】如果采用剩余权益收益作为业绩评价指标,计算2013年股东要求的权益报酬率、2013年的剩余权益收益,评价甲公司2013年是否完成业绩目标。(提示:计算2013年股东要求的权益报酬率时,需要考虑资本结构变化的影响。)

- 9 【综合题(主观)】如果企业2011年要实现权益净利率为21%的目标,在不改变税后利息率和净财务杠杆的情况下,净经营资产净利率应该达到什么水平?

- 10 【综合题(主观)】如果年收益率标准差不变,利用两期二叉树模型计算股价上行乘数和下行乘数,并确定以该股票为标的资产的看涨期权价格。

- A公司、B公司和C公司共同出资设立甲公司,注册资本为15 000万元,A公司持有甲公司注册资本的38%,B公司和C公司各持有甲公司注册资本的31%,甲公司为A、B、C公司的合营企业。A公司以其固定资产(机器)出资,该机器的原价为4 800万元,累计折旧为1 200万元,公允价值为5 700万元,未计提减值;B公司和C公司以现金出资,各投资4 650万元。假定A公司需要编制合并财务报表。A公司在投资当期个别财务报表中,确认的损益为()。

- 根据《支付结算办法》的规定,定额银行本票面额包括( )。

- 下列关于公式股票价值=D1/(RS-g)的说法正确的有( )。

- 根据规定,资产评估机构有下列情形之一的,责令改正,并予警告的内容包括( )。

- 根据题中资料,指出建辉公司面对的风险类型。

- 假设目标资本结构是30%的长期债券、10%的优先股、60%的普通股,根据以上计算得出的长期债券资本成本、优先股资本成本和普通股资本成本估计公司的加权平均资本成本。

- 孙老师1月从学校取得的年终奖应缴纳的个人所得税。

- 外国投资者甲公司与国内自然人乙订立了投资合作协议,投资的领域不属于负面清单中的投资领域,下列说法正确的是( )。

- 计算该企业研发费应调整的应纳税所得额。

亿题库—让考试变得更简单

已有600万用户下载

gYmGe