- 组合型选择题下列金融资产对企业财务状况和经营成果影响的说法正确的是()。Ⅰ.可供出售金融资产公允价值的变动,既不影响利润,也不影响净资产Ⅱ.交易性金融资产公允价值的变动影响利润Ⅲ.指定为以公允价值计量且其变动计入当期损益的金融资产公允价值的变动影响利润Ⅳ.持有至到期国债摊余成本的变动不影响利润

- A 、Ⅱ、Ⅲ

- B 、Ⅰ、Ⅱ

- C 、Ⅰ、Ⅱ、Ⅲ

- D 、Ⅰ、Ⅲ、Ⅳ

- E 、Ⅱ、Ⅲ、Ⅳ

扫码下载亿题库

精准题库快速提分

参考答案

参考答案【正确答案:A】

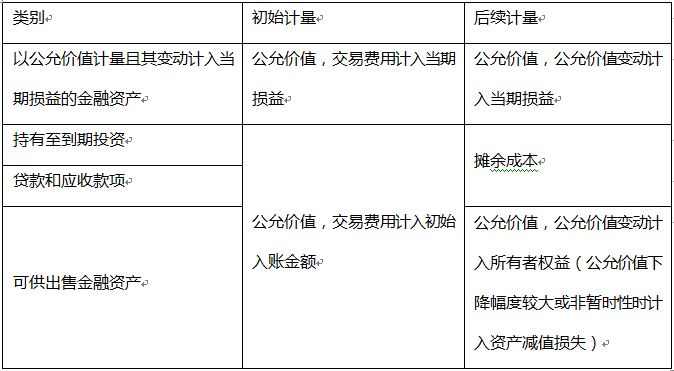

Ⅰ项,可供出售金融资产以公允价值计量,公允价值变动计入“资本公积——其他资本公积”。故可供出售资产公允价值的变动,不影响利润,但影响所有者权益,即影响净资产;Ⅱ、 Ⅲ项,交易性金融资产和以公允价值计量且其变动计入当期损益的金融资产按公允价值进行后续计量,公允价值变动计入当期损益,影响利润。Ⅳ项,企业应在持有至到期投资持有期间,采用实际利率法,按照摊余成本和实际利率计算确认利息收入,计入投资收益。持有至到期国债摊余成本的变动对应的是投资收益,影响利润。

【总结】金融资产的初始计量及后续计量图示如下:

您可能感兴趣的试题

您可能感兴趣的试题- 1 【组合型选择题】下列金融资产对企业财务状况和经营成果影响的说法正确的是()。Ⅰ.可供出售金融资产公允价值的变动,既不影响利润,也不影响净资产Ⅱ.交易性金融资产公允价值的变动影响利润Ⅲ.指定为以公允价值计量且其变动计入当期损益的金融资产公允价值的变动影响利润Ⅳ.持有至到期国债摊余成本的变动不影响利润

- A 、Ⅱ、Ⅲ

- B 、Ⅰ、Ⅱ

- C 、Ⅰ、Ⅱ、Ⅲ

- D 、Ⅰ、Ⅲ、Ⅳ

- E 、Ⅱ、Ⅲ、Ⅳ

- 2 【组合型选择题】下列金融资产对企业财务状况和经营成果影响的说法正确的是()。Ⅰ.可供出售金融资产公允价值的变动,既不影响利润,也不影响净资产Ⅱ.交易性金融资产公允价值的变动影响利润Ⅲ.指定为以公允价值计量且其变动计入当期损益的金融资产公允价值的变动影响利润Ⅳ.持有至到期国债摊余成本的变动不影响利润

- A 、Ⅰ、Ⅱ、Ⅲ、Ⅳ

- B 、Ⅰ、Ⅱ、Ⅲ

- C 、Ⅰ、Ⅱ、Ⅳ

- D 、Ⅱ、Ⅲ

- E 、Ⅰ、Ⅲ、Ⅳ

- 3 【组合型选择题】下列金融资产对企业财务状况和经营成果影响的说法正确的是()。Ⅰ.可供出售金融资产公允价值的变动,既不影响利润,也不影响净资产Ⅱ.交易性金融资产公允价值的变动影响利润Ⅲ.指定为以公允价值计量且其变动计入当期损益的金融资产公允价值的变动影响利润Ⅳ.持有至到期国债摊余成本的变动不影响利润

- A 、Ⅰ、Ⅱ、Ⅲ、Ⅳ

- B 、Ⅰ、Ⅱ、Ⅲ

- C 、Ⅰ、Ⅱ、Ⅳ

- D 、Ⅱ、Ⅲ

- E 、Ⅰ、Ⅲ、Ⅳ

- 4 【组合型选择题】下列金融资产对企业财务状况和经营成果影响的说法正确的是()。Ⅰ.可供出售金融资产公允价值的变动,既不影响利润,也不影响净资产Ⅱ.交易性金融资产公允价值的变动影响利润Ⅲ.指定为以公允价值计量且其变动计入当期损益的金融资产公允价值的变动影响利润Ⅳ.持有至到期国债摊余成本的变动不影响利润

- A 、Ⅰ、Ⅱ、Ⅲ、Ⅳ

- B 、Ⅰ、Ⅱ、Ⅲ

- C 、Ⅰ、Ⅱ、Ⅳ

- D 、Ⅱ、Ⅲ

- E 、Ⅰ、Ⅲ、Ⅳ

- 5 【组合型选择题】下列金融资产对企业财务状况和经营成果影响的说法正确的是()。Ⅰ.可供出售金融资产公允价值的变动,既不影响利润,也不影响净资产Ⅱ.交易性金融资产公允价值的变动影响利润Ⅲ.指定为以公允价值计量且其变动计入当期损益的金融资产公允价值的变动影响利润Ⅳ.持有至到期国债摊余成本的变动不影响利润

- A 、Ⅰ、Ⅱ、Ⅲ、Ⅳ

- B 、Ⅰ、Ⅱ、Ⅲ

- C 、Ⅰ、Ⅱ、Ⅳ

- D 、Ⅱ、Ⅲ

- E 、Ⅰ、Ⅲ、Ⅳ

- 6 【组合型选择题】下列金融资产对企业财务状况和经营成果影响的说法正确的是()。Ⅰ.可供出售金融资产公允价值的变动,既不影响利润,也不影响净资产Ⅱ.交易性金融资产公允价值的变动影响利润Ⅲ.指定为以公允价值计量且其变动计入当期损益的金融资产公允价值的变动影响利润Ⅳ.持有至到期国债摊余成本的变动不影响利润

- A 、Ⅱ、Ⅲ

- B 、Ⅰ、Ⅱ

- C 、Ⅰ、Ⅱ、Ⅲ

- D 、Ⅰ、Ⅲ、Ⅳ

- E 、Ⅱ、Ⅲ、Ⅳ

- 7 【组合型选择题】下列金融资产对企业财务状况和经营成果影响的说法正确的是()。Ⅰ.可供出售金融资产公允价值的变动,既不影响利润,也不影响净资产Ⅱ.交易性金融资产公允价值的变动影响利润Ⅲ.指定为以公允价值计量且其变动计入当期损益的金融资产公允价值的变动影响利润Ⅳ.持有至到期国债摊余成本的变动不影响利润

- A 、Ⅰ、Ⅱ、Ⅲ、Ⅳ

- B 、Ⅰ、Ⅱ、Ⅲ

- C 、Ⅰ、Ⅱ、Ⅳ

- D 、Ⅱ、Ⅲ

- E 、Ⅰ、Ⅲ、Ⅳ

- 8 【组合型选择题】下列金融资产对企业财务状况和经营成果影响的说法正确的是()。Ⅰ.可供出售金融资产公允价值的变动,既不影响利润,也不影响净资产Ⅱ.交易性金融资产公允价值的变动影响利润Ⅲ.指定为以公允价值计量且其变动计入当期损益的金融资产公允价值的变动影响利润Ⅳ.持有至到期国债摊余成本的变动不影响利润

- A 、Ⅰ、Ⅱ、Ⅲ、Ⅳ

- B 、Ⅰ、Ⅱ、Ⅲ

- C 、Ⅰ、Ⅱ、Ⅳ

- D 、Ⅱ、Ⅲ

- E 、Ⅰ、Ⅲ、Ⅳ

- 9 【组合型选择题】下列金融资产对企业财务状况和经营成果影响的说法正确的是()。Ⅰ.可供出售金融资产公允价值的变动,既不影响利润,也不影响净资产Ⅱ.交易性金融资产公允价值的变动影响利润Ⅲ.指定为以公允价值计量且其变动计入当期损益的金融资产公允价值的变动影响利润Ⅳ.持有至到期国债摊余成本的变动不影响利润

- A 、Ⅰ、Ⅱ、Ⅲ、Ⅳ

- B 、Ⅰ、Ⅱ、Ⅲ

- C 、Ⅰ、Ⅱ、Ⅳ

- D 、Ⅱ、Ⅲ

- E 、Ⅰ、Ⅲ、Ⅳ

- 10 【组合型选择题】下列金融资产对企业财务状况和经营成果影响的说法正确的是()。Ⅰ.可供出售金融资产公允价值的变动,既不影响利润,也不影响净资产Ⅱ.交易性金融资产公允价值的变动影响利润Ⅲ.指定为以公允价值计量且其变动计入当期损益的金融资产公允价值的变动影响利润Ⅳ.持有至到期国债摊余成本的变动不影响利润

- A 、Ⅰ、Ⅱ、Ⅲ、Ⅳ

- B 、Ⅰ、Ⅱ、Ⅲ

- C 、Ⅰ、Ⅱ、Ⅳ

- D 、Ⅱ、Ⅲ

- E 、Ⅰ、Ⅲ、Ⅳ

热门试题换一换

- 金融机构通常可以通过观测一定指标的变动来防范流动性风险,以下属于其内部指标信号的有()。 Ⅰ.资产质量下降 Ⅱ.盈利能力下降 Ⅲ.资产或负债过于集中 Ⅳ.某项或多项业务/产品的风险水平増加 Ⅴ.快速増长的资产的主要资金来源为市场大宗融资

- 证券市场线可以表示为() Ⅰ. Ⅱ. Ⅲ. Ⅳ.

- 收购人对上市公司进行收购,下列行为符合规定的有()。Ⅰ.投资者发出全面收购要约,以股份作为支付对价,同时提供现金选择权Ⅱ.投资者以现金方式要约收购,预计收购总金额9亿元,以2亿元作为履约保证金Ⅲ.控股股东持有上市公司45%的股份,投资者拟收购33%的股份,计划先通过协议方式收购控股股东30%的股份然后向全体股东发出要约收购3%的股份Ⅳ.投资者已持有上市公司30%股份,现向持有上市公司20%股份的另一股东发出部分收购要约Ⅴ.收购价款10亿元,收购人以在证券交易所上市交易的证券支付收购价款的,需将用于支付的价值10亿元的证券交由证券登记结算机构保管

- 深交所上市公司的财务会计报告被出具非标准无保留审计意见时,公司在报送定期报告的同时应报送下列哪些资料()。Ⅰ.董事会对该审计意见涉及事项的说明Ⅱ.监事会对董事会有关说明的意见Ⅲ.独立董事对审计意见涉及事项的意见Ⅳ.负责审计的会计师事务所及注册会计师的说明

- 甲公司为增值税一般纳税人,适用的增值税税率为17%。该企业本期购入材料一批,增值税专用发票上注明的原材料价款为500万元,增值税税额为85万元,为取得该批材料该企业另发生运杂费1万元。甲公司该批材料50%用于生产产品,建造生产线领用15%,建造厂房领用10%,对外投资领用25%,则该企业本期可以抵扣的进项税额为()万元。

- 某公司某年现金流量表显示其经营活动产生的现金净流量为4000,000元,投资活动产生的现金净流量为4000,000元,筹资活动产生的现金净流量为6000,000元,公司当年长期负债为10000,000元,流动负债4000,000元,公司年度的现金债务总额比为( )。

- 用资本资产定价模型计算出来的单个证券的期望收益率( ) Ⅰ.应与市场预期收益率相同 Ⅱ.可被用作资产估值 Ⅲ.可被视为必要收益率 Ⅳ.与无风险利率无关

- 证券投资顾问依据本公司或者其他证券公司、证券投资咨询机构的证券研究报告作出投资建议的,应当向客户说明()。

- 证券投资技术分析的特点包括()。Ⅰ.能够比较全面地把握证券市场的基本走势,应用起来相对简单Ⅱ.预测时间跨度比较长Ⅲ.与市场接近、考虑问题直观Ⅳ.考虑问题的范围相对较窄,对市场长远的趋势不能进行有益的判断

- 假定投资者以940元价格购买面额为1000元,票面利率为10%,剩余期限为6年的债券,那么该投资者的当期收益率为()。

- 下列关于安全性检验标准,表述正确的有()。Ⅰ.安全边际率在15%以下的,企业的生产经营很危险Ⅱ.安全边际率在10%~20%的,需要对企业的生产经营予以注意Ⅲ.安全边际率在20%~30%的,企业的生产经营较安全Ⅳ.安全边际率在30%~40%的,企业的生产经营安全Ⅴ.安全边际率在40%以上的,企业的生产经营安全

亿题库—让考试变得更简单

已有600万用户下载

gL0G8