- 综合题(主观)

题干:A股票和B股票在五种不同经济状况下预期报酬率的概率分布如下:[002-003-003-000-9787514133608-image/002-003-003-000-9787514133608-002-002.jpg]

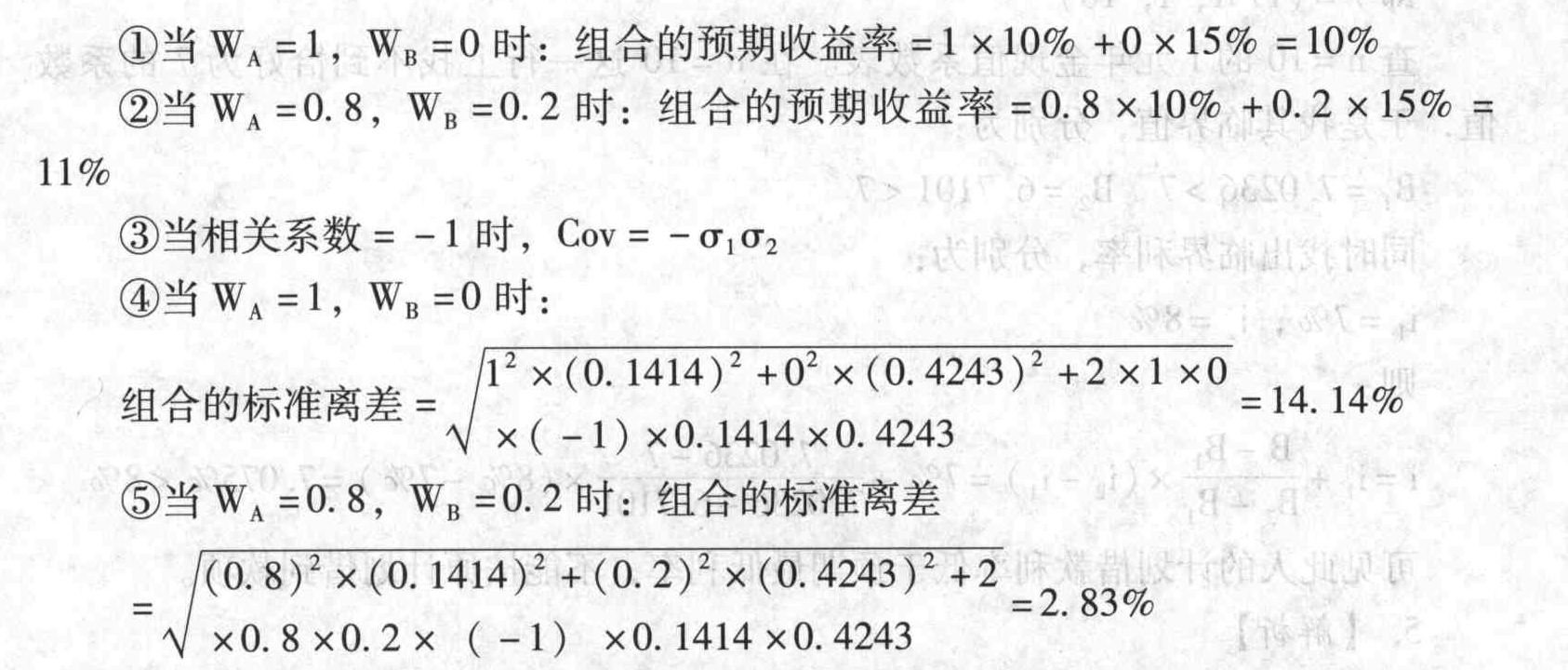

题目:根据要求(3)计算A股票和B股票在不同投资比例下投资组合的预期收益率和标准离差:

扫码下载亿题库

精准题库快速提分

参考答案

参考答案A股票和B股票在不同投资比例下投资组合的预期收益率和标准离差:

您可能感兴趣的试题

您可能感兴趣的试题- 1 【综合题(主观)】分别计算A股票和B股票报酬率的期望值及标准差;

- 2 【综合题(主观)】计算A股票和B股票报酬率的协方差;

- 3 【综合题(主观)】根据要求(2),计算A股票和B股票的相关系数;

- 4 【计算分析题】分别计算投资于股票A和股票B的平均收益率;

- 5 【计算分析题】计算计算股票A和股票B的协方差。

- 6 【计算分析题】计算A股票的必要收益率。

- 7 【综合题(主观)】测算该股票投资人要求的必要投资收益率;

- 8 【多选题】股票股利和股票分割的共同点有()。

- A 、有利于促进股票流通和交易

- B 、股东权益总额减少

- C 、普通股股数增加

- D 、每股收益下降

- 9 【综合题(主观)】通过计算股票价值并与股票市价相比较,判断甲、乙、丙三家公司股票是否应当购买。

- 10 【综合题(主观)】通过计算股票价值并与股票市价相比较,判断甲、乙、丙三家公司股票是否应当购买;

热门试题换一换

- 下列选项中,票据债务人可以拒绝履行义务,行使票据抗辩权的有()。

- 证券公司是否可以停止销售公司债券?说明理由。

- 2008年利息总额;

- 下列关于股利支付形式的说法中,不正确的是()。

- 计算上年的稀释每股收益;

- 调制行为是国家单方的法律行为,不需要在形式上与接受调控和规制的经济法主体达成合意。( )

- 体育彩票的发行收入,不征收增值税。( )

- 甲公司在2013年1月1日以2500万元的价格收购了乙公司80%的股权。在购买日,乙公司可辨认净资产的公允价值为3000万元,假定乙公司没有负债和或有负债。甲公司在购买日编制的合并资产负债表中确认商誉100万元、乙公司可辨认净资产3000万元。假定乙公司的所有资产被认定为一个资产组。由于该资产组包括商誉,因此,甲公司至少应当在每年年度终了进行减值测试。在2013年末,甲公司确定该资产组的可收回金额为2500万元,可辨认净资产的账面价值为2700万元。2013年末甲公司合并财务报表中应确认商誉减值准备()万元。

- 2×19年1月3日,甲事业单位与乙软件公司签订合同,委托乙公司开发一套用于专业业务活动的业务管理系统。合同约定,自合同签订后10日内甲单位预付开发费用2000万元,开发完交付使用后甲单位支付剩余开发费用2000万元。1月10日,甲单位以银行存款预付了2000万元的开发费用。6月10日,软件开发完成交付使用,甲单位以财政授权支付方式支付剩余开发费用2000万元。假定不考虑其他因素,下列关于甲单位的账务处理正确的有( )。

- 丙公司股东会作出的增资决议是否合法?请说明理由。

亿题库—让考试变得更简单

已有600万用户下载

gA9V9