- 单选题甲公司2017年1月1日以3000万元的价格购入乙公司30%的股份,对乙公司具有重大影响,另支付直接相关费用15万元。当日,乙公司可辨认净资产的公允价值为11000万元(假定乙公司各项可辨认资产、负债的公允价值与账面价值相等)。乙公司2017年实现净利润600万元,无其他所有者权益变动。假定不考虑其他因素,该投资对甲公司2017年度利润总额的影响为( )万元。

- A 、165

- B 、180

- C 、465

- D 、480

扫码下载亿题库

精准题库快速提分

参考答案

参考答案【正确答案:C】

取得股权时对初始投资成本进行调整,确认营业外收入=11000×30%-(3000+15)=285(万元);期末根据被投资方实现的净利润确认投资收益=600×30%=180(万元);所以该项投资对甲公司2017年利润总额的影响=285+180=465(万元)。

参考会计分录:

①借:长期股权投资—投资成本3015

贷:银行存款3015

②借:长期股权投资—投资成本 285

贷:营业外收入 285

③借:长期股权投资—损益调整 180

贷:投资收益 180

您可能感兴趣的试题

您可能感兴趣的试题- 1 【单选题】甲公司20×7年1月1日以3000万元的价格购入乙公司30%的股份,另支付相关费用15万元。购入时乙公司可辨认净资产的公允价值为11000万元(假定乙公司各项可辨认资产、负债的公允价值与账面价值相等)。乙公司20×7年实现净利润600万元。甲公司取得该项投资后对乙公司具有重大影响。假定不考虑其他因素,该投资对甲公司20×7年度利润总额的影响为( )万元。

- A 、165

- B 、180

- C 、465

- D 、480

- 2 【单选题】甲公司2010年1月1日以6 000万元的价格购入乙公司30%的股份,另支付相关费用30万元。购入时乙公司可辨认净资产的公允价值为22 000万元(假定乙公司各项可辨认资产、负债的公允价值与账面价值相等),双方采用的会计政策、会计期间相同。2010年8月10日乙公司出售一批商品给甲公司,商品成本为600万元,售价为800万元,甲公司购入的商品作为存货管理。至2010年年末,甲公司仍未对外出售该存货。乙公司2010年实现净利润1 200万元。甲公司取得该项投资后对乙公司具有重大影响。假定不考虑所得税因素。 根据上述资料,不考虑其他因素,回答下列各题。 下列关于甲公司会计处理的表述中,正确的是( )

- A 、初始投资成本6 000万元和应享有乙公司可辨认净资产公允价值份额6 600万元之间的差额确认为资本公积

- B 、取得投资时支付的相关费用30万元计入投资收益

- C 、逆流交易的未实现内部交易收益应调减乙公司当期实现的净利润

- D 、甲公司应按照乙公司实现的净利润1 200万元的30%确认投资收益

- 3 【单选题】 甲公司2010年1月1日以6 000万元的价格购入乙公司30%的股份,另支付相关费用30万元。购入时乙公司可辨认净资产的公允价值为22 000万元(假定乙公司各项可辨认资产、负债的公允价值与账面价值相等),双方采用的会计政策、会计期间相同。2010年8月10日乙公司出售一批商品给甲公司,商品成本为600万元,售价为800万元,甲公司购入的商品作为存货管理。至2010年年末,甲公司仍未对外出售该存货。乙公司2010年实现净利润1 200万元。甲公司取得该项投资后对乙公司具有重大影响。假定不考虑所得税因素。 根据上述资料,不考虑其他因素,回答下列各题。 该投资对甲公司2010年度利润总额的影响为( )。

- A 、330万元

- B 、870万元

- C 、930万元

- D 、960万元

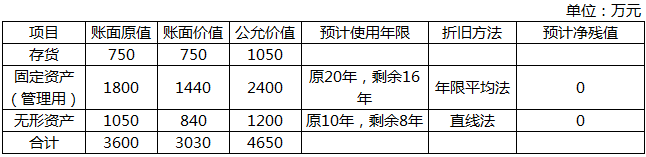

- 4 【单选题】 甲公司于2×16年1月1日以3300万元购入乙公司30%股权,能够对其生产和经营政策施加重大影响,取得投资日乙公司可辨认净资产公允价值为9000万元(与账面价值相等)。2×16年1月2日,乙公司将下表中的资产按公允价值出售给甲公司,资产用途未发生改变,出售当日相关资产资料如下表所示:

2×16年甲公司实现净利润2000万元,截至2×16年12月31日甲公司将内部交易存货对外销售80%,不考虑相关税费及其他因素的影响,甲公司2×16年个别报表应确认的对乙公司的投资收益的金额是()万元

2×16年甲公司实现净利润2000万元,截至2×16年12月31日甲公司将内部交易存货对外销售80%,不考虑相关税费及其他因素的影响,甲公司2×16年个别报表应确认的对乙公司的投资收益的金额是()万元 - A 、582

- B 、216

- C 、600

- D 、162

- 5 【单选题】2×16年1月1日,甲公司以3000万元购入乙公司30%有表决权股份,能够对其生产和经营政策施加重大影响,投资当日,乙公司可辨认净资产的账面价值为8900万元,可辨认净资产的公允价值为9000万元,二者的差异系一项存货的公允价值大于账面价值100万元,至年末乙公司出售其中的60%,2×16年5月6日,甲公司将其成本为800万元的存货以1000万元销售给乙公司,乙公司购入后仍作为存货核算,至年末乙公司出售其中的80%,乙公司2×16年实现净利润为3000万元,甲公司2×16年应确认的对乙公司的投资收益的金额为()万元

- A 、834

- B 、840

- C 、870

- D 、876

- 6 【单选题】2×15年1月1日,甲公司以500万元购入乙公司1%的股份,甲公司将其作为可供出售金融资产核算,2×15年12月31日,该股份的公允价值为600万元,甲公司当年适用的企业所得税税率为25%,确认递延所得税负债25万元,2×16年12月31日,该股份的公允价值为700万元,根据相关部门认定,2×17年1月1日起该公司适用的所得税税率变更为15%。不考虑其他因素,甲公司2×16年递延所得税负债的本期发生额为()万元

- A 、10

- B 、25

- C 、15

- D 、5

- 7 【单选题】乙公司2017年1月1日以20000万元的价格发行5年期,到期一次还本、分期付息的债券,债券面值总额为20905.63万元,每年12月31日支付利息,票面年利率为4%,未发生其他相关税费。发行债券所得款项已收存银行。该公司债券的市场年利率为5%。不考虑其他因素,则乙公司2018年12月31日该项应付债券的摊余成本为( )万元。

- A 、19680.75

- B 、19836.33

- C 、20335.73

- D 、20427.33

- 8 【单选题】甲企业在2017年1月1日以1600万元的价格收购了乙企业80%股权,此前甲企业和乙企业无关联方关系。在购买日,乙企业可辨认净资产的公允价值为1500万元。假定乙企业的所有资产被认定为一个资产组。2017年年末资产组存在减值迹象,甲企业确定该资产组的可收回金额为1550万元,按购买日公允价值持续计算的可辨认净资产的账面价值为1350万元。甲企业在2017年年末合并财务报表中应列示的商誉金额为()万元。

- A 、300

- B 、100

- C 、240

- D 、160

- 9 【单选题】甲企业在2017年1月1日以1600万元的价格收购了乙企业80%股权,此前甲企业和乙企业无关联方关系。在购买日,乙企业可辨认净资产的公允价值为1500万元。假定乙企业的所有资产被认定为一个资产组。2017年年末资产组存在减值迹象,甲企业确定该资产组的可收回金额为1550万元,按购买日公允价值持续计算的可辨认净资产的账面价值为1350万元。甲企业在2017年年末合并财务报表中应列示的商誉金额为()万元。

- A 、300

- B 、100

- C 、240

- D 、160

- 10 【单选题】甲企业在2017年1月1日以1600万元的价格收购了乙企业80%股权,此前甲企业和乙企业无关联方关系。在购买日,乙企业可辨认净资产的公允价值为1500万元。假定乙企业的所有资产被认定为一个资产组。2017年年末资产组存在减值迹象,甲企业确定该资产组的可收回金额为1550万元,按购买日公允价值持续计算的可辨认净资产的账面价值为1350万元。甲企业在2017年年末合并财务报表中应列示的商誉金额为( )万元。

- A 、300

- B 、100

- C 、240

- D 、160

热门试题换一换

- 下列关于税务行政复议听证的说法正确的是()。

- 甲企业持有丙企业90%的股权,共计4500万股,2011年2月将其全部转让给乙企业。收购日甲企业每股资产的公允价值为14元,每股资产的计税基础为12元。在收购对价中乙企业以股权形式支付55440万元,以银行存款支付7560万元。假定符合特殊性税务处理的其他条件,甲企业转让股权应缴纳企业所得税( )万元。

- 股份有限公司的设立,可以采取发起设立或者募集设立的方式。对于上述两种方式,下列表述正确的有( )。

- A公司所编制的盈利预测报告是否符合规定?简要说明理由。

- 下列不属于认定驰名商标应当考虑的因素是( )。

- 如果企业希望使计划销售增长率高于可持续增长率,则可以通过( )。

- 该公司盈余公积的计提比例为15%,若考虑发放5%的股票股利,并按发放股票股利后的股数每股发放现金股利0.20元,计算实施此分配方案后的下列指标:①股东权益各项目数额;②每股收益;③每股净资产;④每股市价。

- W牌方便面、J牌弹面、T牌老坛酸菜牛肉面采用的是什么样的竞争战略?阐述采用这种竞争战略的优势

- 在现实世界中会有许多总量资本受到限制的情况出现,无法为全部盈利项目筹资。这时应该选择()的投资组合选择独立项目。

- 只对某个行业或个别公司产生影响的风险包括( )。

亿题库—让考试变得更简单

已有600万用户下载

g5M3e