- 综合题(主观)

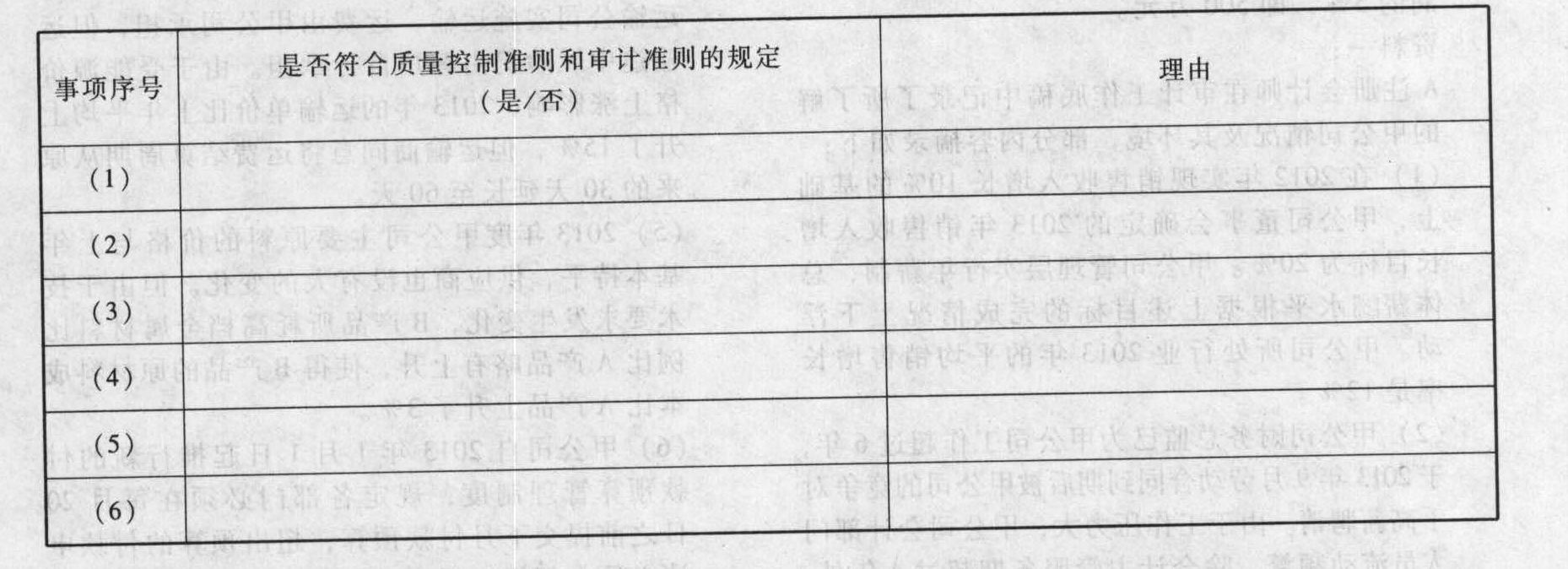

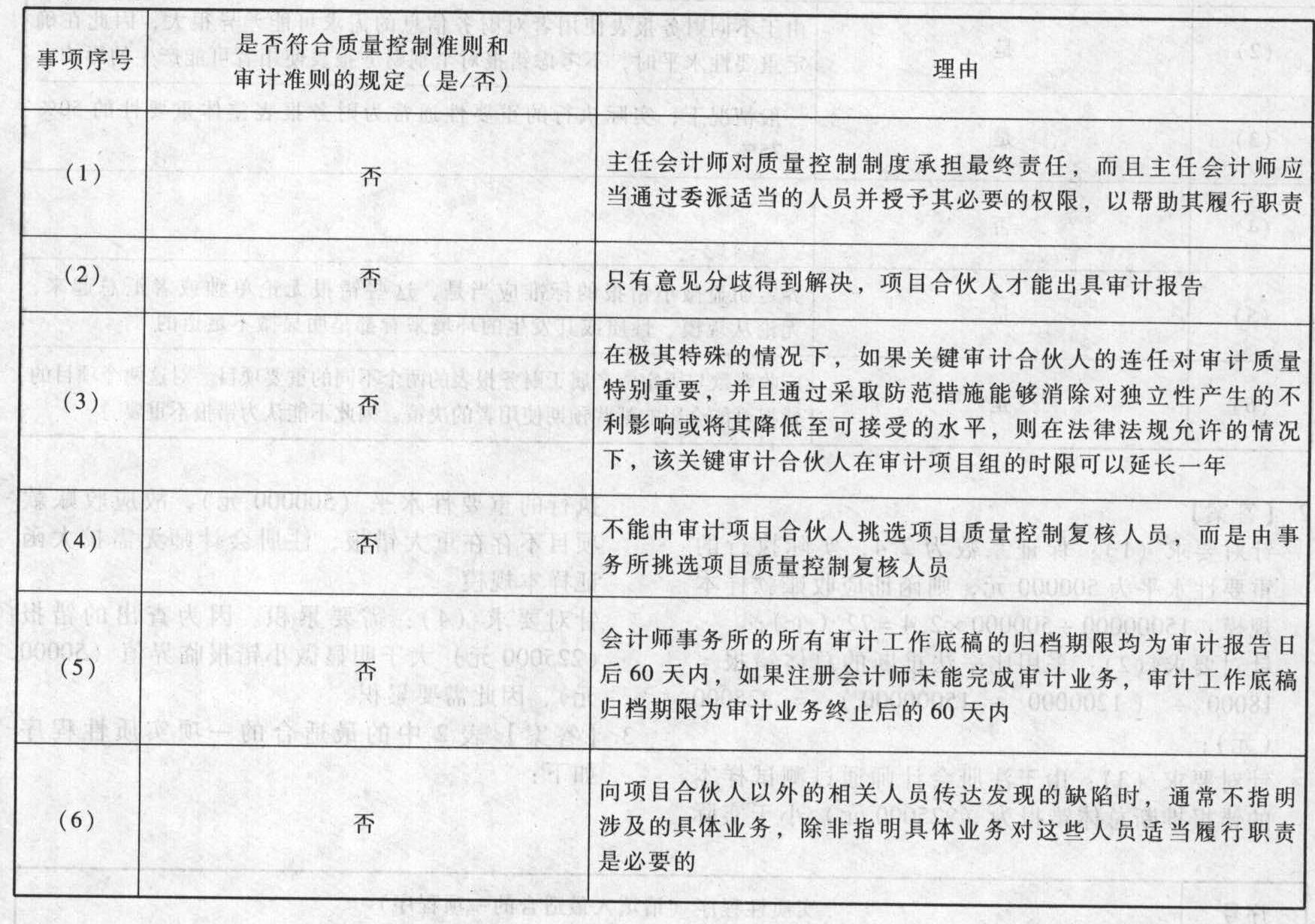

题干:ABC会计师事务所正在制定2013年业务质量控制制度,经过领导层集体研究,确立了下列重大质量控制制度:(1)为了培育以质量为导向的内部文化,会计师事务所需要建立与业务规模相匹配的质量控制部门,由项目合伙人负责执行质量控制制度的运作并对质量控制制度承担最终责任。(2)无论审计项目组内部的分歧是否得到解决,审计项目组应当按照审计业务约定的时间要求按时出具审计报告。(3)会计师事务所拟定对上市公司财务报表审计的关键审计合伙人五年一轮换,如果关键审计合伙人愿意,可以延迟一年。(4)审计项目合伙人负责挑选不参与审计项目组业务的注册会计师担任项目质量控制复核人员。(5)对上市公司财务报表审计工作底稿应当在审计报告日后60天之内归档,小企业财务报表审计工作底稿的归档期限除外。(6)会计师事务所应当每年至少一次将质量控制制度的监控结果,包括对已实施监控的描述、实施监控程序得出的结论以及发现的某项具体业务的缺陷等传达给项目合伙人及会计师事务所内部和外部其他适当的人员。

题目:针对上述第(1)至(6)项,逐项指出ABC会计师事务所业务质量控制制度是否符合质量控制准则和审计准则的规定,并简要说明理由。请填下表:

扫码下载亿题库

精准题库快速提分

参考答案

参考答案

您可能感兴趣的试题

您可能感兴趣的试题- 1 【综合题(主观)】针对上述(1)至(6)项,逐项指出ABC会计师事务所及其人员是否违反中国注册会计师职业道德守则,并简要说明理由。

- 2 【综合题(主观)】针对上述第(1)至(6)项,逐项指出ABC会计师事务所或审计项目组成员是否对独立性产生不利影响,并简要说明理由。请填列下表。

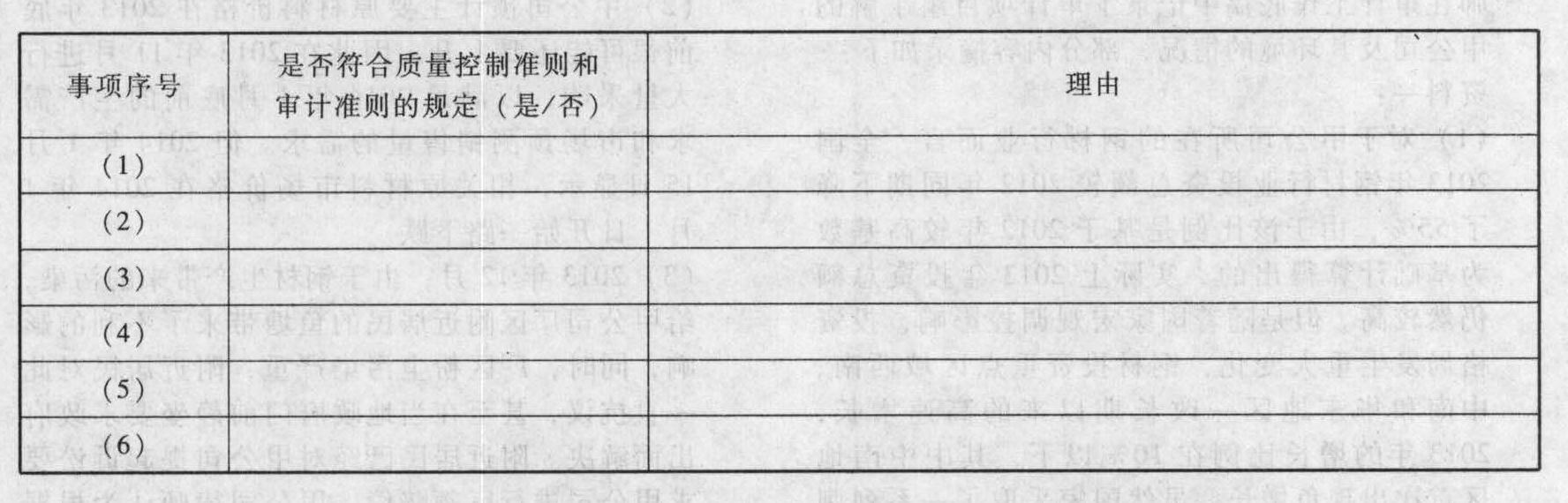

- 3 【综合题(主观)】针对上述第(1)至(6)项,逐项指出ABC会计师事务所业务质量控制制度是否符合质量控制准则和审计准则的规定,并简要说明理由,并填列下表:

- 4 【简答题】针对上述第(1)至(6)项,逐项指出ABC会计师事务所及甲公司审计项目组成员是否违反中国注册会计师职业道德守则,并简要说明理由。

- 5 【简答题】针对上述第(1)至(6)项,逐项指出 ABC 会计师事务所的质量控制制度的内容是否恰当。如不恰当,简要说明理由。

- 6 【综合题(主观)】针对上述(1)至(6)项,逐项指出ABC会计师事务所及其人员是否违反中国注册会计师职业道德守则,并简要说明理由。

- 7 【简答题】针对上述第(1)至(5)项,逐项指出ABC会计师事务所的质量控制制度的内容是否恰当。如不恰当,简要说明理由。

- 8 【简答题】针对上述第(1)至(6)项,逐项指出 ABC 会计师事务所或其注册会计师的做法是否恰当。如不恰当,简要说明理由。

- 9 【简答题】针对上述第(1)至(6)项,逐项指出ABC会计师事务所的质量控制制度的内容是否恰当。如不恰当,简要说明理由。

- 10 【简答题】针对上述第(4)项,逐项指出ABC会计师事务所的质量控制制度的内容是否恰当。如不恰当,简要说明理由。

热门试题换一换

- 下列各项变革中,不属于战略变革时机的是()。

- 甲公司是一家化妆品生产企业。在推出一款新产品时,考虑到消费者需求的差异性,决定进行市场细分。在这个过程中,甲公司需要考虑的因素包括()。

- 计算核定征收2014年企业所得税时,可计入经费支出的固定资产购置费、装修费金额。

- 纳税人购买使用下列车辆的,应缴纳车辆购置税的有( )。

- 下列各项中,符合印花税有关规定的有( )。

- 甲企业是根据《公司法》由两个股东共同设立的有限责任公司、主要从事日用品零售,乙企业是根据《中外合资企业法》设立的中外合资经营企业。有关甲企业和乙企业的下列说法中,不符合法律规定的有( )。

- 不考虑目标资本结构的前提下,如果公司执行固定股利支付率政策,计算该公司的股利支付率和2015年度应分配的现金股利。

- 如果前任注册会计师对上期财务报表出具了非无保留意见审计报告,且该事项对本期财务报表仍然相关和重大,则注册会计师应当对本期财务报表出具()。

- (该知识点2017 年教材已删除)简述信息系统战略的内涵,并指出甲公司为实行低成本、低碳排放发电模式需要获得的基本信息(包含外部信息及内部信息)。

亿题库—让考试变得更简单

已有600万用户下载

e2Xm6