- 计算分析题

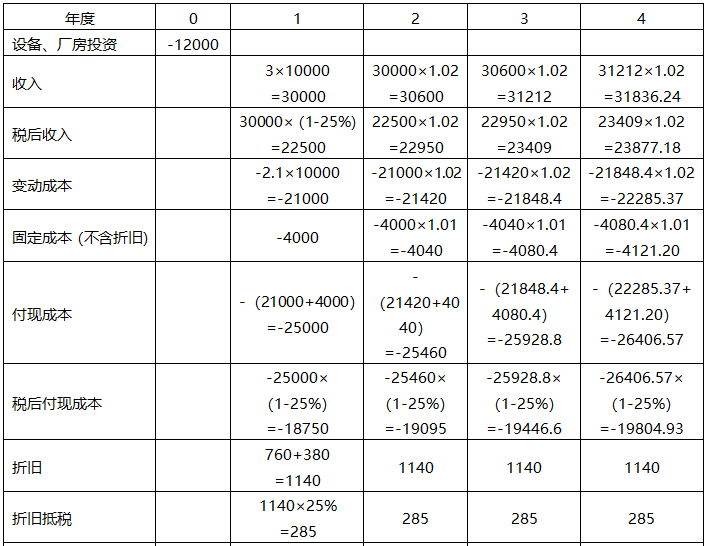

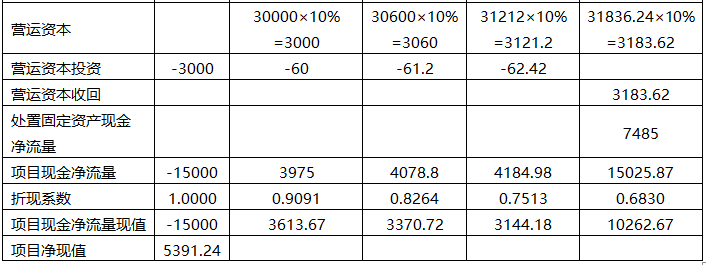

题干:ABC公司研制成功一台新产品,现在需要决定是否大规模投产,有关资料如下:(1)公司的销售部门预计,如果每台定价3万元,销售量每年可以达到10000台;销售量不会逐年上升,但价格可以每年提高2%。生产部门预计,变动制造成本每台2.1万元,每年增加2%;不含折旧费的固定制造成本每年4000万元,每年增加1%。新业务将在明年1月1日开始,假设经营现金流发生在每年年底。(2)为生产该产品,需要添置一台生产设备,预计其购置成本为4000万元。该设备可以在今年年底以前安装完毕,并在今年年底支付设备购置款。该设备按税法规定折旧年限为5年,净残值率为5%;经济寿命为4年,4年后该项设备的市场价值预计为500万元。如果决定投产该产品,公司将可以连续经营4年,预计不会出现提前中止的情况。(3)生产该产品所需的厂房可以用8000万元购买,在今年年底付款并交付使用。该厂房按税法规定折旧年限为20年,净残值率5%。4年后该厂房的市场价值预计为7000万元。(4)生产该产品需要的营运资本随销售额而变化,预计为销售额的10%。假设这些营运资本在年初投入,项目结束时收回。(5)公司的所得税税率为25%。(6)该项目的成功概率很大,风险水平与企业平均风险相同,可以使用公司的加权平均资本成本10%作为折现率。新项目的销售额与公司当前的销售额相比只占较小份额,并且公司每年有若干新项目投入生产,因此该项目万一失败不会危及整个公司的生存。

题目:计算各年项目现金净流量以及项目的净现值。

扫码下载亿题库

精准题库快速提分

参考答案

参考答案各年项目现金净流量以及项目的净现值

您可能感兴趣的试题

您可能感兴趣的试题- 1 【综合题(主观)】计算各年项目现金净流量以及项目的净现值和回收期(计算时折现系数保留小数点后4位,计算过程和结果显示在答题卷的表格中)。

- 2 【综合题(主观)】计算项目各年现金净流量以及项目的净现值、静态投资回收期和动态投资回收期。

- 3 【综合题(主观)】计算项目各年现金净流量以及项目的净现值、静态投资回收期和动态投资回收期。

- 4 【综合题(主观)】计算项目各年现金净流量以及项目的净现值、静态投资回收期和动态投资回收期。

- 5 【计算分析题】计算各年项目现金净流量以及项目的净现值。

- 6 【计算分析题】计算各年项目现金净流量以及项目的净现值。

- 7 【计算分析题】计算各年项目现金净流量以及项目的净现值。

- 8 【综合题(主观)】计算各年项目现金净流量以及项目的净现值。

- 9 【综合题(主观)】计算各年项目现金净流量以及项目的净现值。

- 10 【综合题(主观)】计算各年项目现金净流量以及项目的净现值和回收期(计算时折现系数保留小数点后4位,计算过程和结果显示在答题卷的表格中)。

热门试题换一换

- 甲公司将一办公楼转换为采用公允价值模式计量的投资性房地产,该办公楼的账面原值为50000万元,已累计计提的折旧为1000万元,已计提的固定资产减值准备为2000万元,转换日的公允价值为60000万元,则转换日记入“其他综合收益”科目的金额为( )万元。

- 我国《反垄断法》列举的受到禁止的纵向垄断协议形式包括( )。

- 已知A公司有关资料如下:同时,该公司2009年度销售净利率为16%,资产周转率为0.5次(年末总资产),权益乘数为2.5(年末数),权益净利率为20%(年末股东权益);2010年度销售收入为420万元,净利润为63万元,利息费用为10万元,各项所得适用的所得税税率均为25%。发行在外的普通股股数为50万股(年内没有发生变化),股票市价为26元。要求:(1)计算2010年年末的流动比率、速动比率、资产负债率、权益乘数、每股收益、每股净资产、每股销售收入、市盈率、市净率和市销率;(2)计算2010年资产周转率、销售净利率和权益净利率,(涉及资产负债表数据使用年末数计算);(3)计算2010年年末产权比率、长期资本负债率和2010年利息保障倍数;(4)通过因素分析法,结合已知资料和(1)、(2)分析销售净利率、资产周转率和权益乘数变动对权益净利率的影响(假设按此顺序分析)。

- 企业应将不同消费税税率的出口应税消费品分开核算和申报退税,凡划分不清适用税率的,一律从低适用税率计算应退消费税税额。 ( )

- 下列有关我国外汇管理法律制度的说法中,正确的有()。

- 关于城市维护建设税的适用税率,下列表述正确的有()。

- 指出2016年可持续增长率与上年相比有什么变化,其原因是什么?

- 企业若采用变动成本定价法,成本加成率为50%,该产品价格为多少?

- 2011年4月1日甲公司董事会通过的为丙公司提供担保的决议是否合法?并说明理由。

- 下列选项中,属于提名委员会职责的有( )。

亿题库—让考试变得更简单

已有600万用户下载

dewVW