- 单选题在设计一款嵌入看涨期权多头的股指联结票据时,过高的市场波动率水平使得期权价格过高,导致产品无法完全保本,未来实现完全保本,合理的调整是()。

- A 、将期权多头改为期权空头

- B 、加入更高行权价格的看涨期权空头

- C 、延长产品的期限

- D 、降低期权的行权价格

扫码下载亿题库

精准题库快速提分

参考答案

参考答案【正确答案:B】

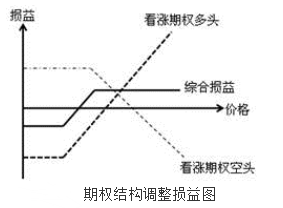

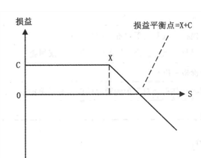

选项B,加入更高行权价格的看涨期权空头后,损益如下图所示。通过加入更高行权价格的看涨期权空头,股指的变化与预期相反时,看涨期权空头的权利金可以有效降低股指连结票据期权部分的价格成本。但是,引入更高行权价格的看涨期权空头会锁定收益上限。

您可能感兴趣的试题

您可能感兴趣的试题- 1 【单选题】在设计一款嵌入看涨期权多头的股指联结票据时,过高的市场波动率水平使得期权价格过高,导致产品无法完全保本,为了实现完全保本,合理的调整是()。

- A 、加入更高行权价格的看涨期权空头

- B 、降低期权的行权价格

- C 、将期权多头改为期权空头

- D 、延长产品的期限

- 2 【多选题】看涨期权的多头和空头到期损益结构图是()。

- A 、

- B 、

- C 、

- D 、

- 3 【多选题】看涨期权的多头和空头到期损益结构图是()。

- A 、

- B 、

- C 、

- D 、

- 4 【多选题】看涨期权的多头和空头到期损益结构图是()。

- A 、

- B 、

- C 、

- D 、

- 5 【多选题】看涨期权的多头和空头到期损益结构图是()。

- A 、

- B 、

- C 、

- D 、

- 6 【多选题】看涨期权的多头和空头到期损益结构图是()。

- A 、

- B 、

- C 、

- D 、

- 7 【多选题】看涨期权的多头和空头到期损益结构图是()。

- A 、

- B 、

- C 、

- D 、

- 8 【多选题】看涨期权的多头和空头到期损益结构图是()。

- A 、

- B 、

- C 、

- D 、

- 9 【多选题】看涨期权的多头和空头到期损益结构图是()。

- A 、

- B 、

- C 、

- D 、

- 10 【多选题】看涨期权的多头和空头到期损益结构图是()。

- A 、

- B 、

- C 、

- D 、

热门试题换一换

- 某月份铜期货合约的买卖双方达成期转现协议,协议平仓价格为67850元/吨,协议现货交收价格为67650元/吨。买方的期货开仓价格为67500元/吨,卖方的期货开仓价格为68100元/吨。通过期转现交易,买方的现货实际购买成本为()。

- 某铜FOB生贴水报价为20美元/吨,运费为55美元/吨,保险费为5美元/吨,当天LME3个月铜期货及时价格为7600美元/吨,则铜的即时现货价( )美元/吨。(定价模式为:电解铜国际长单贸易定价=LME铜3个月期货合约价格期货合约价格+CIF升贴水价格)

- 股票的持有成本与()有关。

- 根据《期货公司投资咨询业务试行的办法》,下列关于期货公司提供风险管理服务的表述,正确的有( )。

- 下列不属于郑州商品交易所上市的品种是( )。

- 权益类结构化产品中,具有收益增强结构,使得投资者从票据中获得的利息率高于市场同期的利息率的结构化产品是()。

- 若国债期货到期交割价格为100元,对应的可交割国债转换因子为1.0043,应计利息为1元,其发票价格应为( )元。

- 基差交易是将()与套期保值交易结合在一起的操作。

亿题库—让考试变得更简单

已有600万用户下载

dA2q2