- 简答题某企业现有一项目需投资3000万元,项目寿命期为3年,预期第一年可实现息税前利润800万元,以后两年每年增加200万元,企业所得税税率为25%。项目所需资金通过银行取得,借款年利率10%,目前有两种计息方式可以选择:要求:请问站在税务角度哪种方式更合适(假设借款在期初,还款在期末,资金时间成本为10%)?

扫码下载亿题库

精准题库快速提分

参考答案

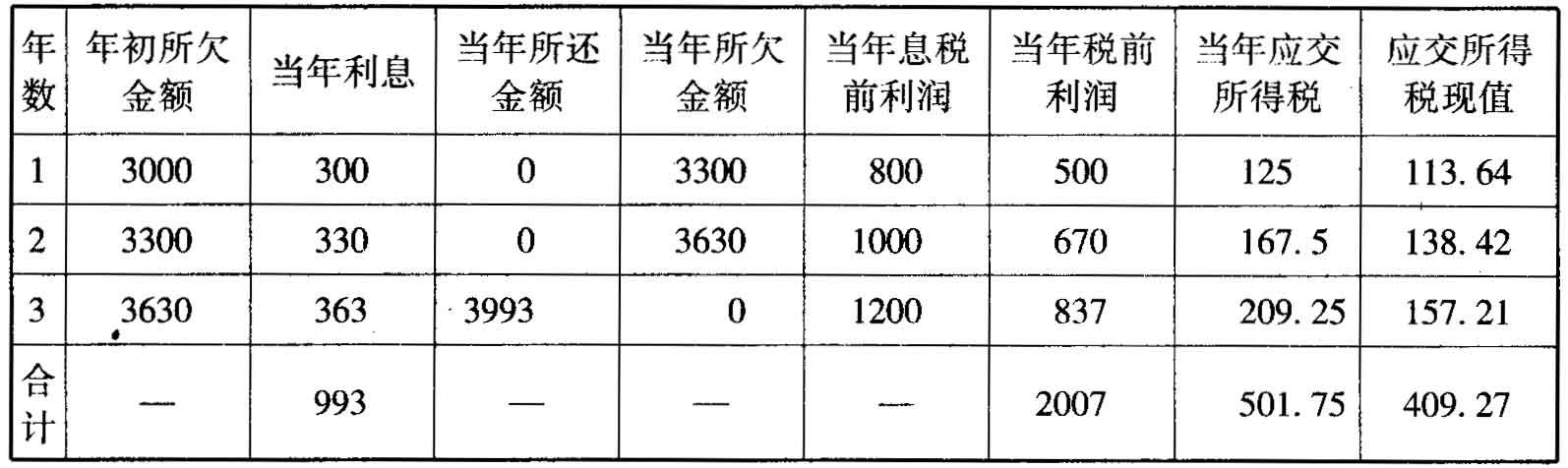

参考答案方案1:复利计息,到期一次还本付息具体情况如下表所示。

单位:万元

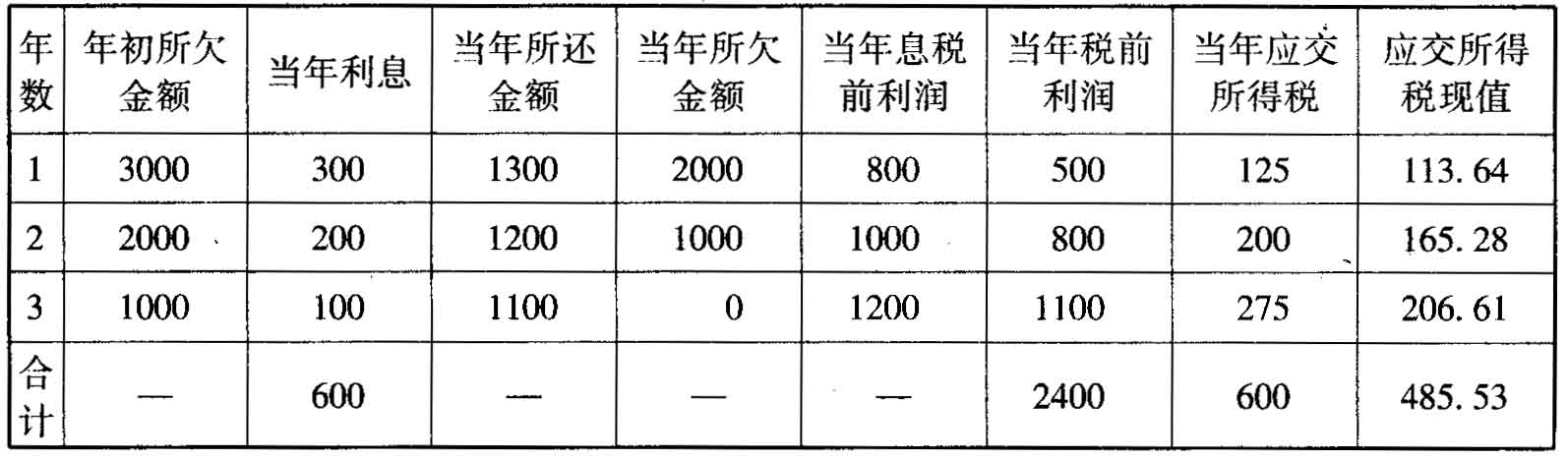

方案2:每年等额还本1000万元,并且每年支付剩余借款的利息。

单位:万元

从以上计算可知,从节税减负角度看,方案1税负轻,因而应该选择第一种计息方式。

您可能感兴趣的试题

您可能感兴趣的试题- 1 【多选题】某股份有限公司注册资本为3000万元,公司现有法定公积金1000万元,任意公积金500万元,现该公司拟以公积金500万元增资派股,下列方案中,符合公司法律制度规定的有( )。

- A 、将法定公积金500万元转为公司资本

- B 、将任意公积金500万元转为公司资本

- C 、将法定公积金200万元,任意公积金300万元转为公司资本

- D 、将法定公积金300万元,任意公积金200万元转为公司资本

- 2 【单选题】若某投资项目的净现值为25万元,包括建设期的静态投资回收期为3年,项目计算期为5年,则该方案( )。

- A 、完全具备财务可行性

- B 、完全不具备财务可行性

- C 、基本具备财务可行性

- D 、基本不具备财务可行性

- 3 【简答题】某企业现有一项目需投资3000万元,项目寿命期为3年,预期第一年可实现息税前利润800万元,以后两年每年增加200万元,企业所得税税率为25%。项目所需资金如果通过银行取得,借款年利率10%,目前有三种筹资方式可以选择:要求:假设折现率为15%,分别计算各个方案的净利润现值合计数,选择最优的方案。

- 4 【简答题】某企业现有一项目需投资450万元,项目寿命期为3年,预期每年可获得息税前利润250万元,企业所得税税率为25%。项目所需资金通过银行取得,借款年利率10%。目前有以下四种计息方式可以选择。请问站在税务角度哪种方式更适合?

- 5 【多选题】如果某投资项目的净现值是100万元,净现值率为17%,包括建设期的静态投资回收期是8年不包括建设期的静态投资回收期是5年,项目计算期为12年,则下列表述中正确的是( )。

- A 、该项目的建设期为3年

- B 、该项目的内部收益率大于基准投资收益率

- C 、该项目完全具备财务可行性

- D 、该项目基本具备财务可行性

- 6 【单选题】某企业2011年销售收入3000万元,固定资产处置收益30万元,业务招待费支出30万元。根据企业所得税法律制度的规定,该企业在计算应纳税所得额时,准予在税前扣除的业务招待费支出是( )万元。

- A 、30

- B 、15

- C 、15.15

- D 、18

- 7 【多选题】某股份有限公司注册资本为3000万元,公司现有法定公积金1000万元,任意公积金500万元,现该公司拟以公积金500万元增资派股,下列方案中,符合公司法律制度规定的有( )。

- A 、将法定公积金500万元转为公司资本

- B 、将任意公积金500万元转为公司资本

- C 、将法定公积金200万元,任意公积金300万元转为公司资本

- D 、将法定公积金300万元,任意公积金200万元转为公司资本

- 8 【单选题】某企业2010年销售收入3000万元,固定资产处置收益30万元,业务招待费支出30万元。根据企业所得税法律制度的规定,该企业在计算应纳税所得额时,准予在税前扣除的业务招待费支出是( )万元。

- A 、30

- B 、15

- C 、15.15

- D 、18

- 9 【单选题】若某投资项目的净现值为25万元,包括建设期的静态投资回收期为3年,项目计算期为5年,则该方案( )。

- A 、完全具备财务可行性

- B 、完全不具备财务可行性

- C 、基本具备财务可行性

- D 、基本不具备财务可行性

- 10 【多选题】某股份有限公司注册资本为3000万元,公司现有法定公积金1000万元,任意公积金500万元,现该公司拟以公积金500万元增资派股,下列方案中,符合公司法律制度规定的有( )。

- A 、将法定公积金500万元转为公司资本

- B 、将任意公积金500万元转为公司资本

- C 、将法定公积金200万元,任意公积金300万元转为公司资本

- D 、将法定公积金300万元,任意公积金200万元转为公司资本

热门试题换一换

- 部分资金时间价值系数如下:(4)利用折现总费用法进行决策。

- 对于更新改造投资项目而言,在计算“运营期第一年所得税后净现金流量”的公式中,“该年因更新改造而增加的息税前利润”中包括“因旧固定资产提前报废发生的净损失”。 ( )

- 下列各项中,应作为应收账款初始确认金额的有()。

- 下列哪项属于专门决策预算()。

- 企业发生的商业折扣应该计入财务费用,企业发生的现金折扣应冲减主营业务收入。( )

- 下列各项中,不应计入外购存货成本的是( )。

- 将会计师事务所迁至上海的决议是否有效?并说明理由。

- 某企业2012年12月31日有关外币账户余额(调整前)如下(12月31日市场汇率1美元=6.7人民币元):应收账款(借方)10000美元,68000人民币元;银行存款30000美元,204000人民币元;应付账款(贷方)6000美元,40200人民币元;短期借款2000美元,13500人民币元;长期借款(相关借款费用不满足资本化条件)15000美元,103200人民币元。期末应调整的汇兑损益为()人民币元。

亿题库—让考试变得更简单

已有600万用户下载

d9dY