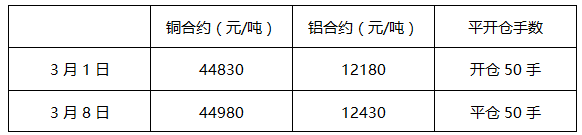

- 客观案例题假设套利者认为某期货交易所相同月份的铜期货和铝期货价差过大,于是卖出铜期货的同时买入铝期货进行套利交易,交易情况如下表所示,则该套利者的交易盈亏状况为()。(合约交易单位5吨/手)

- A 、盈利25000元

- B 、亏损25000元

- C 、盈利5000元

- D 、亏损5000元

扫码下载亿题库

精准题库快速提分

参考答案

参考答案【正确答案:A】

铜期货合约:(44830-44980)×50手×5吨/手= -37500元;

铝期货合约:(12430-12180)×50手×5吨/手=62500元;

总的盈亏为:62500-37500=25000元。

您可能感兴趣的试题

您可能感兴趣的试题- 1 【客观案例题】 假设套利者认为某期货交易所相同月份的铜期货和铝期货价差过大,于是卖出铜期货的同时买入铝期货进行套利交易,交易情况如下表所示,则该套利者的交易盈亏状况为()。(合约交易单位5吨/手)

- A 、盈利25000元

- B 、亏损25000元

- C 、盈利5000元

- D 、亏损5000元

- 2 【客观案例题】 假设套利者认为某期货交易所相同月份的铜期货和铝期货价差过大,于是卖出铜期货的同时买入铝期货进行套利交易,交易情况如下表所示,则该套利者的交易盈亏状况为()。(合约交易单位5吨/手)

- A 、盈利25000元

- B 、亏损25000元

- C 、盈利5000元

- D 、亏损5000元

- 3 【客观案例题】 假设套利者认为某期货交易所相同月份的铜期货和铝期货价差过大,于是卖出铜期货的同时买入铝期货进行套利交易,交易情况如下表所示,则该套利者的交易盈亏状况为()。(合约交易单位5吨/手)

- A 、盈利25000元

- B 、亏损25000元

- C 、盈利5000元

- D 、亏损5000元

- 4 【客观案例题】 假设套利者认为某期货交易所相同月份的铜期货和铝期货价差过大,于是卖出铜期货的同时买入铝期货进行套利交易,交易情况如下表所示,则该套利者的交易盈亏状况为()。(合约交易单位5吨/手)

- A 、盈利25000元

- B 、亏损25000元

- C 、盈利5000元

- D 、亏损5000元

- 5 【客观案例题】 假设套利者认为某期货交易所相同月份的铜期货和铝期货价差过大,于是卖出铜期货的同时买入铝期货进行套利交易,交易情况如下表所示,则该套利者的交易盈亏状况为()。(合约交易单位5吨/手)

- A 、盈利25000元

- B 、亏损25000元

- C 、盈利5000元

- D 、亏损5000元

- 6 【客观案例题】假设套利者认为某期货交易所相同月份的铜期货和铝期货价差过大,于是卖出铜期货的同时买入铝期货进行套利交易,交易情况如下表所示,则该套利者的交易盈亏状况为()。(合约交易单位5吨/手)

- A 、盈利25000元

- B 、亏损25000元

- C 、盈利5000元

- D 、亏损5000元

- 7 【客观案例题】假设套利者认为某期货交易所相同月份的铜期货和铝期货价差过大,于是卖出铜期货的同时买入铝期货进行套利交易,交易情况如下表所示,则该套利者的交易盈亏状况为()。(合约交易单位5吨/手)

- A 、盈利25000元

- B 、亏损25000元

- C 、盈利5000元

- D 、亏损5000元

- 8 【客观案例题】假设套利者认为某期货交易所相同月份的铜期货和铝期货价差过大,于是卖出铜期货的同时买入铝期货进行套利交易,交易情况如下表所示,则该套利者的交易盈亏状况为()。(合约交易单位5吨/手)

- A 、盈利25000元

- B 、亏损25000元

- C 、盈利5000元

- D 、亏损5000元

- 9 【客观案例题】假设套利者认为某期货交易所相同月份的铜期货和铝期货价差过大,于是卖出铜期货的同时买入铝期货进行套利交易,交易情况如下表所示,则该套利者的交易盈亏状况为()。(合约交易单位5吨/手)

- A 、盈利25000元

- B 、亏损25000元

- C 、盈利5000元

- D 、亏损5000元

- 10 【客观案例题】假设套利者认为某期货交易所相同月份的铜期货和铝期货价差过大,于是卖出铜期货的同时买入铝期货进行套利交易,交易情况如下表所示,则该套利者的交易盈亏状况为()。(合约交易单位5吨/手)

- A 、盈利25000元

- B 、亏损25000元

- C 、盈利5000元

- D 、亏损5000元

热门试题换一换

- 计算机撮合成交的原则说法正确的是( )。

- 下列关于期货交易所理事长的说法,不正确的是()。

- 某钢材厂生产1吨钢坯需要消耗1.6吨铁矿石和0.5吨焦炭。根据下表,钢坯生产成本为()元/吨。

- 期货交易活动实行公开、公平、公正和投资者投资决策自主、投资风险自担的原则。( )

- 一般认为,交易模型收益风险比在()以上时,盈利能力才比较有把握。

- 某投机者在6 月份以180 点的权利金买入一张9 月份到期,执行价格为13000 点的股票指数看涨期权,同时他又以100 点的权利金买入一张9 月份到期,执行价格为12500 点的同一指数看跌期权。从理论上讲,该投机者的最大亏损为()。

- 若某月沪深300股指期货合约报价为3001.2点,保证金率为10%,则买进6手该合约需要保证金为( )万元。

- 买入套期保值一般可运用于的情形包括()。

- 证券期货经营机构应当妥善保存资产管理计划相关文件、资料和数据,保存期限自资产管理计划终止之日起不少于二十年。()

- 目前我国股票交易和股指期货交易的共同点是()。

亿题库—让考试变得更简单

已有600万用户下载

d5GZY