- 组合型选择题下列属于政府补助的是( )。Ⅰ.出口退税Ⅱ.税收减免Ⅲ.企业因沉陷区治理,收到的政府补助的企业重建过程中的停工损失Ⅳ.企业因城镇整体规划收到的政府补助企业在搬迁过程中的固定资产损失

- A 、Ⅰ、Ⅱ

- B 、Ⅲ、Ⅳ

- C 、Ⅱ、Ⅲ

- D 、Ⅰ、Ⅳ

- E 、Ⅱ、Ⅳ

扫码下载亿题库

精准题库快速提分

参考答案

参考答案【正确答案:B】

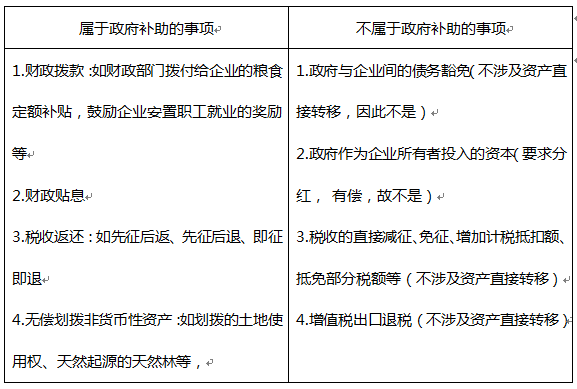

是否属于政府补助的事项

【链接】企业收到政府给予的搬迁补偿款应当如何进行会计处理?(企业会计准则解释第3号)

答:企业因城镇整体规划、库区建设、棚户区改造、沉陷区治理等公共利益进行搬迁,收到政府从财政预算直接拨付的搬迁补偿款,应作为专项应付款处理。其中,属于对企业在搬迁和重建过程中发生的固定资产和无形资产损失、有关费用性支出、停工损失及搬迁后拟新建资产进行补偿的,应自专项应付款转入递延收益,并按照《企业会计准则第16号——政府补助》进行会计处理。企业取得的搬迁补偿款扣除转入递延收益的金额后如有结余的,应当作为资本公积处理。

选项Ⅲ、Ⅳ正确,选项Ⅰ、Ⅱ不属于政府补助。 您可能感兴趣的试题

您可能感兴趣的试题- 1 【组合型选择题】下列属于政府补助的是( )。Ⅰ.政府向其投资的企业某项目提供建设补助Ⅱ.增值税即征即退Ⅲ.增值税先征后返Ⅳ.粮油企业定额补贴

- A 、Ⅰ、Ⅱ、Ⅲ

- B 、Ⅱ、Ⅲ、Ⅳ

- C 、Ⅰ、Ⅱ、Ⅳ

- D 、Ⅰ、Ⅲ、Ⅳ

- E 、Ⅰ、Ⅱ、Ⅲ、Ⅳ

- 2 【组合型选择题】下列属于政府补助的是( )。Ⅰ.政府向其投资的企业某项目提供建设补助Ⅱ.增值税即征即退Ⅲ.增值税先征后返Ⅳ.粮油企业定额补贴

- A 、Ⅰ、Ⅱ、Ⅲ

- B 、Ⅱ、Ⅲ、Ⅳ

- C 、Ⅰ、Ⅱ、Ⅳ

- D 、Ⅰ、Ⅲ、Ⅳ

- E 、Ⅰ、Ⅱ、Ⅲ、Ⅳ

- 3 【组合型选择题】下列属于政府补助的是( )。Ⅰ.出口退税Ⅱ.税收减免Ⅲ.企业因沉陷区治理,收到的政府补助的企业重建过程中的停工损失Ⅳ.企业因城镇整体规划收到的政府补助企业在搬迁过程中的固定资产损失

- A 、Ⅰ、Ⅱ

- B 、Ⅲ、Ⅳ

- C 、Ⅱ、Ⅲ

- D 、Ⅰ、Ⅳ

- E 、Ⅱ、Ⅳ

- 4 【组合型选择题】下列属于政府补助的是( )。Ⅰ.政府向其投资的企业某项目提供建设补助Ⅱ.增值税即征即退Ⅲ.增值税先征后返Ⅳ.粮油企业定额补贴

- A 、Ⅰ、Ⅱ、Ⅲ

- B 、Ⅱ、Ⅲ、Ⅳ

- C 、Ⅰ、Ⅱ、Ⅳ

- D 、Ⅰ、Ⅲ、Ⅳ

- E 、Ⅰ、Ⅱ、Ⅲ、Ⅳ

- 5 【组合型选择题】下列属于政府补助的是( )。Ⅰ.出口退税Ⅱ.税收减免Ⅲ.企业因沉陷区治理,收到的政府补助的企业重建过程中的停工损失Ⅳ.企业因城镇整体规划收到的政府补助企业在搬迁过程中的固定资产损失

- A 、Ⅰ、Ⅱ

- B 、Ⅲ、Ⅳ

- C 、Ⅱ、Ⅲ

- D 、Ⅰ、Ⅳ

- E 、Ⅱ、Ⅳ

- 6 【组合型选择题】下列属于政府补助的是( )。Ⅰ.政府向其投资的企业某项目提供建设补助Ⅱ.增值税即征即退Ⅲ.增值税先征后返Ⅳ.粮油企业定额补贴

- A 、Ⅰ、Ⅱ、Ⅲ

- B 、Ⅱ、Ⅲ、Ⅳ

- C 、Ⅰ、Ⅱ、Ⅳ

- D 、Ⅰ、Ⅲ、Ⅳ

- E 、Ⅰ、Ⅱ、Ⅲ、Ⅳ

- 7 【组合型选择题】下列属于政府补助的是( )。Ⅰ.政府向其投资的企业某项目提供建设补助Ⅱ.增值税即征即退Ⅲ.增值税先征后返Ⅳ.粮油企业定额补贴

- A 、Ⅰ、Ⅱ、Ⅲ

- B 、Ⅱ、Ⅲ、Ⅳ

- C 、Ⅰ、Ⅱ、Ⅳ

- D 、Ⅰ、Ⅲ、Ⅳ

- E 、Ⅰ、Ⅱ、Ⅲ、Ⅳ

- 8 【组合型选择题】下列属于政府补助的是( )。Ⅰ.出口退税Ⅱ.税收减免Ⅲ.企业因沉陷区治理,收到的政府补助的企业重建过程中的停工损失Ⅳ.企业因城镇整体规划收到的政府补助企业在搬迁过程中的固定资产损失

- A 、Ⅰ、Ⅱ

- B 、Ⅲ、Ⅳ

- C 、Ⅱ、Ⅲ

- D 、Ⅰ、Ⅳ

- E 、Ⅱ、Ⅳ

- 9 【组合型选择题】下列属于政府补助的是( )。Ⅰ.出口退税Ⅱ.税收减免Ⅲ.企业因沉陷区治理,收到的政府补助的企业重建过程中的停工损失Ⅳ.企业因城镇整体规划收到的政府补助企业在搬迁过程中的固定资产损失

- A 、Ⅰ、Ⅱ

- B 、Ⅲ、Ⅳ

- C 、Ⅱ、Ⅲ

- D 、Ⅰ、Ⅳ

- E 、Ⅱ、Ⅳ

- 10 【组合型选择题】下列属于政府补助的是( )。Ⅰ.政府向其投资的企业某项目提供建设补助Ⅱ.增值税即征即退Ⅲ.增值税先征后返Ⅳ.粮油企业定额补贴

- A 、Ⅰ、Ⅱ、Ⅲ

- B 、Ⅱ、Ⅲ、Ⅳ

- C 、Ⅰ、Ⅱ、Ⅳ

- D 、Ⅰ、Ⅲ、Ⅳ

- E 、Ⅰ、Ⅱ、Ⅲ、Ⅳ

热门试题换一换

- 甲企业计划IPO,为了消除同业竞争,2010年2月28日吸收合并同一控制下乙企业,乙企业已成立3年以上,有关资料如下:下列说法正确的有()。Ⅰ.甲企业最早2010年申报材料Ⅱ.甲企业最早2011年申报材料Ⅲ.甲企业最早2012年申报材料Ⅳ.甲企业如果2011年2月申报材料,那么必须提供乙企业过去三年的利润表、资产负债表和历次验资报告。

- 下列关于发行可转换公司债券的上市公司在沪深交易所进行信息披露的表述,符合规定的是()。Ⅰ.上市公司申请可转换公司债券上市,应当按照有关规定编制上市公告书和股份变动报告书Ⅱ.发行可转换公司债券的上市公司出现可转换公司债券转换为股票的数额累计达到可转换公司债券开始转股前公司已发行股份总额10%的情形,或出现可转换公司债券数量少于3000万元的情形,应当及时向交易所报告并披露 Ⅲ.投资者持有上市公司已发行的可转换公司债券达到发行总量的20%时,或持有上市公司已发行的可转换公司债券20%及以上的投资者,其所持上市公司已发行的可转换公司债券比例每增加或者减少5%时,应按交易所的规定及时履行报告和公告义务Ⅳ.经股东大会批准变更募集资金投资项目的,上市公司应当在股东大会通过后20个交易日内赋予可转换公司债券持有人一次回售的权利,有关回售公告至少发布3次Ⅴ.上市公司在可转换公司债券转换期结束的20个交易日前应当至少发布3次提示公告,提醒投资者有关在可转换公司债券转换期结束前的10个交易日停止交易的事项。

- 下列关于时间价值与利率的基本参数说法正确的是( )。 I.终值(FV),即货币现在的价值,一般是指期初价值 II.现值(PV),即货币在未来某个时间点上的价值,一般指期末价值 III.现值(PV),即货币现在的价值,一般是指期初价值 IV.终值(FV),即货币在未来某个时间点上的价值,一般指期末价值

- 期权价格受多种因素影响,但从理论上说,由()两个部分组成。 Ⅰ.内在价值 Ⅱ.行权价格 Ⅲ. 时间价值 Ⅳ. 历史价值

- 证券市场技术分析中道氏理论认为()。 Ⅰ.市场价格平均指数可以反映和解释市场的大部分行为 Ⅱ.趋势应得到交易量的确认 Ⅲ.平均价格涵盖一切信息的假设 Ⅳ.工业平均指数和公用事业平均指数须在同一方向运行时才可确认趋势的形成

- 根据各个算法交易中算法的主动程度不同,可以把不同算法交易分为()三大类。Ⅰ.自动型算法交易Ⅱ.被动型算法交易 Ⅲ.主动型算法交易 Ⅳ.综合型算法交易

- 美国全美证券商协会《2711规则》规定,券商担任首次公开发行股票的管理者或合作管理者时,其分析师自发行日起()日内不得发布关于该发行人的研究报告。

- 与债券现实复利收益率相比,债券到期收益率的优点有()。Ⅰ.计算简便Ⅱ.在交易与报价中可操作性较强Ⅲ.利息的再投资收益率是可变的Ⅳ.考虑了税收的因素

- 甲公司2011年1月1日购买乙公司80%的股权,为非同一控制下企业合并,2011年3月3日, 乙公司将自己生产的产品销售给甲公司作为固定资产使用,乙公司销售该产品的销售收入为2000万元,销售成本为1760万元。甲、乙公司适用的所得税税率均为25%,甲公司已支付款项,甲公司购买的该固定资产用于公司的行政管理,该固定资产不需要安装,当月投入使用,折旧年限为4年,预计净残值为零。采用直线法计提折旧,假设会计计提折旧方法、预计使用年限、净残值均与税法规定相同。则2011年和2012年甲公司合并报表关于该内部关联交易以下会计分录,处理正确的有()。Ⅰ.2011年抵消营业收入2000万元Ⅱ.2011年确认递延所得税资产48.75万元Ⅲ.2012年抵消年初未分配利润46.25万元Ⅳ.2012年抵消管理费用60万元

亿题库—让考试变得更简单

已有600万用户下载

akGM7