-

下载亿题库APP

-

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

(2)甲公司拥有乙公司80%的股权。乙公司在美国注册,在美国生产产品并全部在当地销售,生产所需原材料直接在美国采购。

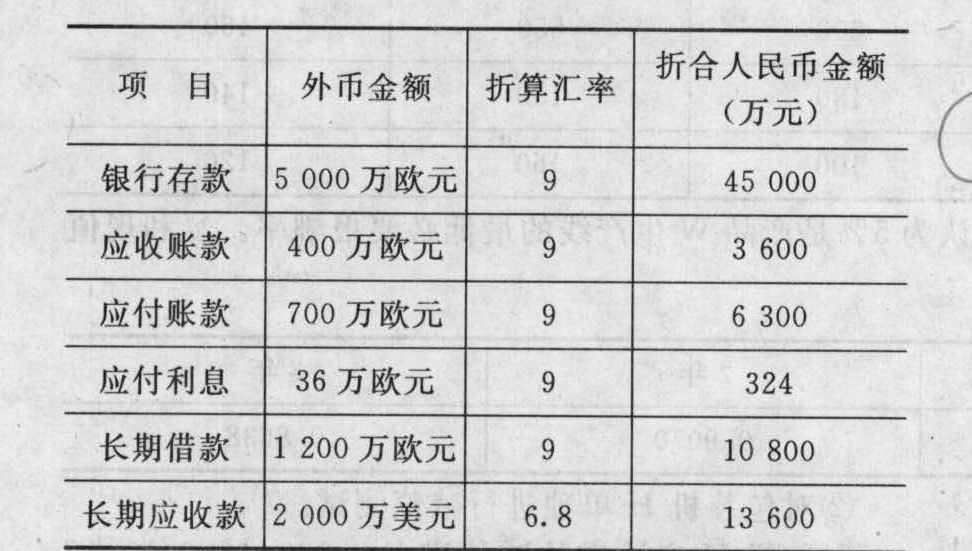

(3)2010年第四季度发生下列业务。①甲公司出口一批产品,价款为2 000万欧元,货款尚未收到。交易日欧元与人民币的即期汇率为1:8.8。②进口一批原材料,价款1 500万欧元尚未支付,原材料已经入库。不考虑进口关税和增值税。交易日欧元与人民币的即期汇率为1:8.82。

(4)甲公司将乙公司外币报表折算为人民币表示时产生的外币财务报表折算差额为600万元。

(5)2010年末,甲公司对应收乙公司款项2 000万美元并无收回计划,实质上已经构成对被投资单位净投资。

(6)2010年12月31日欧元与人民币的汇率为1:8.78;2010年12月31日美元与人民币的汇率为1:6.75。

要求:

(1)根据上述资料确定甲公司和乙公司采用的记账本位币,并说明理由。

(2)计算甲公司2010年第四季度因汇率变动产生的汇兑收益。

(3)编制甲公司2010年末与合并报表有关的外币业务的抵消分录并计算合并报表中外币报表折算差额应当列示的金额。

(2)甲公司拥有乙公司80%的股权。乙公司在美国注册,在美国生产产品并全部在当地销售,生产所需原材料直接在美国采购。

(3)2010年第四季度发生下列业务。①甲公司出口一批产品,价款为2 000万欧元,货款尚未收到。交易日欧元与人民币的即期汇率为1:8.8。②进口一批原材料,价款1 500万欧元尚未支付,原材料已经入库。不考虑进口关税和增值税。交易日欧元与人民币的即期汇率为1:8.82。

(4)甲公司将乙公司外币报表折算为人民币表示时产生的外币财务报表折算差额为600万元。

(5)2010年末,甲公司对应收乙公司款项2 000万美元并无收回计划,实质上已经构成对被投资单位净投资。

(6)2010年12月31日欧元与人民币的汇率为1:8.78;2010年12月31日美元与人民币的汇率为1:6.75。

要求:

(1)根据上述资料确定甲公司和乙公司采用的记账本位币,并说明理由。

(2)计算甲公司2010年第四季度因汇率变动产生的汇兑收益。

(3)编制甲公司2010年末与合并报表有关的外币业务的抵消分录并计算合并报表中外币报表折算差额应当列示的金额。

扫码下载亿题库

精准题库快速提分

参考答案

参考答案

(1)甲公司应采用人民币作为记账本位币。理由:甲公司生产产品所需原材料有70%在国内采购。乙公司应采用美元作为记账本位币。理由,乙公司在美国注册,在美国生产产品并全部在当地销售,生产所需原材料直接在美国采购。

(2)甲公司2010年第四季度因汇率变动产生的汇兑差额的计算如下:①银行存款(欧元)的汇兑差额=5 000×8.78-44 500=600(万元)(损失)②应收账款(欧元)的汇兑差额=(400+2 000)×8.78-(3 560+2 000×8.8)=-88(万元)(损失)③应付账款(欧元)的汇兑差额=(700+1 500)×8.78-(6 230+1 500×8.82)=-144(万元)(收益)④长期应收款(美元)的汇兑差额=2 000×6.75-13 600=100(万元)(损失)故产生的汇兑收益=-600-88+144-100=-644(万元)

(3)2010年末与合并报表有关的外币业务的抵消分录:借:长期应付款 13 500贷:长期应收款 (2 000×6.75)13 500借: 其他综合收益 100贷:财务费用 100借:外币报表折算差额(500×20%)100贷:少数股东权益 100合并报表中外币报表折算差额应当列示的金额=600-100-100=400(万元)。

您可能感兴趣的试题

您可能感兴趣的试题

(2)甲公司拥有乙公司80%的股权。乙公司在美国注册,在美国生产产品并全部在当地销售,生产所需原材料直接在美国采购。

(3) 2009年第四季度发生下列业务:

①甲公司出口产品价款为2 000万欧元,货款尚未收到。交易日的即期汇率折算为欧元与入民币的汇率为1: 10.2,不考虑其他相关税费。

②进口原材料价款1 500万欧元尚未支付,原材料已经入库。不考虑进口关税和增值税。交易日的即期汇率为欧元与入民币的汇率为1:10.12。

(4) 2009年末,甲公司应收乙公司款项2 000万美元,该应收款项实质上构成对乙公司净投资的一部分。

(5)甲公司编制合并会计报表产生的外币财务报表折算差额600万元。

(6) 2009年12月31日欧元与入民币的汇率为1: 10.08: 2009年12月31日美元与人民币的汇率为1:6.75。

要求:

(1)根据上述资料选定甲公司和乙公司采用的记账本位币,并说明理由;

(2)根据资料(3)编制甲公司2009年第四季度有关购销业务的会计分录;

(3)计算甲公司2009年第四季度因汇率变动产生的汇兑差额的总额,并编制会计分录;

(4)编制甲公司2009年末与合并报表有关的外币业务的抵消分录。

(2)甲公司拥有乙公司80%的股权。乙公司在美国注册,在美国生产产品并全部在当地销售,生产所需原材料直接在美国采购。

(3) 2009年第四季度发生下列业务:

①甲公司出口产品价款为2 000万欧元,货款尚未收到。交易日的即期汇率折算为欧元与入民币的汇率为1: 10.2,不考虑其他相关税费。

②进口原材料价款1 500万欧元尚未支付,原材料已经入库。不考虑进口关税和增值税。交易日的即期汇率为欧元与入民币的汇率为1:10.12。

(4) 2009年末,甲公司应收乙公司款项2 000万美元,该应收款项实质上构成对乙公司净投资的一部分。

(5)甲公司编制合并会计报表产生的外币财务报表折算差额600万元。

(6) 2009年12月31日欧元与入民币的汇率为1: 10.08: 2009年12月31日美元与人民币的汇率为1:6.75。

要求:

(1)根据上述资料选定甲公司和乙公司采用的记账本位币,并说明理由;

(2)根据资料(3)编制甲公司2009年第四季度有关购销业务的会计分录;

(3)计算甲公司2009年第四季度因汇率变动产生的汇兑差额的总额,并编制会计分录;

(4)编制甲公司2009年末与合并报表有关的外币业务的抵消分录。

(2)甲公司拥有乙公司80%的股权。乙公司在美国注册,在美国生产产品并全部在当地销售,生产所需原材料直接在美国采购。

(3) 2011年第四季度发生下列业务:①2011年甲公司出口产品价款为2 000万欧元+货款尚未收到。交易日的即期汇率折算为欧元与人民币的汇率为1:10.20。②进口原材料价款1 500万欧元尚未支付,原材料已经入库。不考虑进口关税和增值税。交易日的即期汇率为欧元与人民币的汇率为1;10.12。

(4) 2011年末,甲公司应收乙公司款项2 000万美元,该应收款项实质上构成对乙公司净投资的一部分。

(5)甲公司编制合并会计报表对乙公司报表折算时产生的外币财务报表折算差额600万元。

(6) 2011年12月31日欧元与人民币的汇率为1:10.08; 2011年12月31日美元与人民币的汇率为1;6.75。

要求:

(1)根据上述资料选定甲公司和乙公司采用的记账本位币,并说明理由;

(2)根据资料(3)编制2011年第四季度有关购销业务的会计分录;

(3)计算甲公司2011年第四季度因汇率变动产生的汇兑差额的总额,并编制会计分录;

(4)编制甲公司2011年末与合并报表有关的外币业务的抵消分录。

(2)甲公司拥有乙公司80%的股权。乙公司在美国注册,在美国生产产品并全部在当地销售,生产所需原材料直接在美国采购。

(3) 2011年第四季度发生下列业务:①2011年甲公司出口产品价款为2 000万欧元+货款尚未收到。交易日的即期汇率折算为欧元与人民币的汇率为1:10.20。②进口原材料价款1 500万欧元尚未支付,原材料已经入库。不考虑进口关税和增值税。交易日的即期汇率为欧元与人民币的汇率为1;10.12。

(4) 2011年末,甲公司应收乙公司款项2 000万美元,该应收款项实质上构成对乙公司净投资的一部分。

(5)甲公司编制合并会计报表对乙公司报表折算时产生的外币财务报表折算差额600万元。

(6) 2011年12月31日欧元与人民币的汇率为1:10.08; 2011年12月31日美元与人民币的汇率为1;6.75。

要求:

(1)根据上述资料选定甲公司和乙公司采用的记账本位币,并说明理由;

(2)根据资料(3)编制2011年第四季度有关购销业务的会计分录;

(3)计算甲公司2011年第四季度因汇率变动产生的汇兑差额的总额,并编制会计分录;

(4)编制甲公司2011年末与合并报表有关的外币业务的抵消分录。

(2)甲公司拥有乙公司80%的股权。乙公司在美国注册,在美国生产产品并全部在当地销售,生产所需原材料直接在美国采购。

(3)2010年第四季度发生下列业务。

①甲公司出口产品价款为2 000万欧元,货款尚未收到。当日市场汇率为1欧元=9.2元人民币。

②进口原材料价款1 500万欧元尚未支付,原材料已经入库。不考虑进口关税和增值税。当日市场汇率为1欧元=9.12元人民币。

③将50万欧元兑换为人民币,兑换取得的人民币已存入银行。当日市场汇率为1欧元=8.8元人民币,当日银行买入价为1欧元=8.62元人民币,当日银行卖出价为1欧元=8.98元人民币。

④12月31日,计提长期借款第四季度发生的利息。该长期借款系2010年1月1日从中国银行借入,用于购买建造某生产线的专用设备,借入款项已于当日支付给该专用设备的外国供应商。该生产线的在建工程已于2009年10月开工。该外币借款金额为1 200万欧元,期限2年,年利率为4%,按季计提借款利息,每年年末付息,到期一次还本。该专用设备于2月20日验收合格并投入安装。至2010年12月31日,该生产线尚处于建造过程中。

(4)2010年年末,甲公司应收乙公司款项2 000万美元,该应收款项实质上构成对乙公司净投资的一部分。

(5)甲公司编制合并会计报表对乙公司报表折算时产生的外币财务报表折算差额600万元。

(6)2010年12月31日欧元与人民币的汇率为1:8.8;2010年12月31日美元与人民币的汇率为1:6.62。

要求:

(1)根据上述资料选定甲公司和乙公司采用的记账本位币,并说明理由;

(2)根据资料(3)分析外币业务对甲公司的损益影响金额;

(3)计算甲公司2010年第四季度因汇率变动产生的汇兑差额的总额,并编制会计分录;

(4)编制甲公司2010年年末与合并报表有关的外币业务的抵消分录。(答案中的金额单位以万元表示)

(2)甲公司拥有乙公司80%的股权。乙公司在美国注册,在美国生产产品并全部在当地销售,生产所需原材料直接在美国采购。

(3)2010年第四季度发生下列业务。

①甲公司出口产品价款为2 000万欧元,货款尚未收到。当日市场汇率为1欧元=9.2元人民币。

②进口原材料价款1 500万欧元尚未支付,原材料已经入库。不考虑进口关税和增值税。当日市场汇率为1欧元=9.12元人民币。

③将50万欧元兑换为人民币,兑换取得的人民币已存入银行。当日市场汇率为1欧元=8.8元人民币,当日银行买入价为1欧元=8.62元人民币,当日银行卖出价为1欧元=8.98元人民币。

④12月31日,计提长期借款第四季度发生的利息。该长期借款系2010年1月1日从中国银行借入,用于购买建造某生产线的专用设备,借入款项已于当日支付给该专用设备的外国供应商。该生产线的在建工程已于2009年10月开工。该外币借款金额为1 200万欧元,期限2年,年利率为4%,按季计提借款利息,每年年末付息,到期一次还本。该专用设备于2月20日验收合格并投入安装。至2010年12月31日,该生产线尚处于建造过程中。

(4)2010年年末,甲公司应收乙公司款项2 000万美元,该应收款项实质上构成对乙公司净投资的一部分。

(5)甲公司编制合并会计报表对乙公司报表折算时产生的外币财务报表折算差额600万元。

(6)2010年12月31日欧元与人民币的汇率为1:8.8;2010年12月31日美元与人民币的汇率为1:6.62。

要求:

(1)根据上述资料选定甲公司和乙公司采用的记账本位币,并说明理由;

(2)根据资料(3)分析外币业务对甲公司的损益影响金额;

(3)计算甲公司2010年第四季度因汇率变动产生的汇兑差额的总额,并编制会计分录;

(4)编制甲公司2010年年末与合并报表有关的外币业务的抵消分录。(答案中的金额单位以万元表示)

亿题库—让考试变得更简单

已有600万用户下载

ae7aZ