- 多选题根据票据法律制度的规定,下列情形中,背书行为无效的有()。

- A 、附有条件的背书

- B 、只将汇票金额的一部分进行转让的背书

- C 、将汇票金额分别转让给2人以上的背书

- D 、背书人在汇票上记载“不得转让”,其后手又进行背书转让的

扫码下载亿题库

精准题库快速提分

参考答案

参考答案【正确答案:B,C】

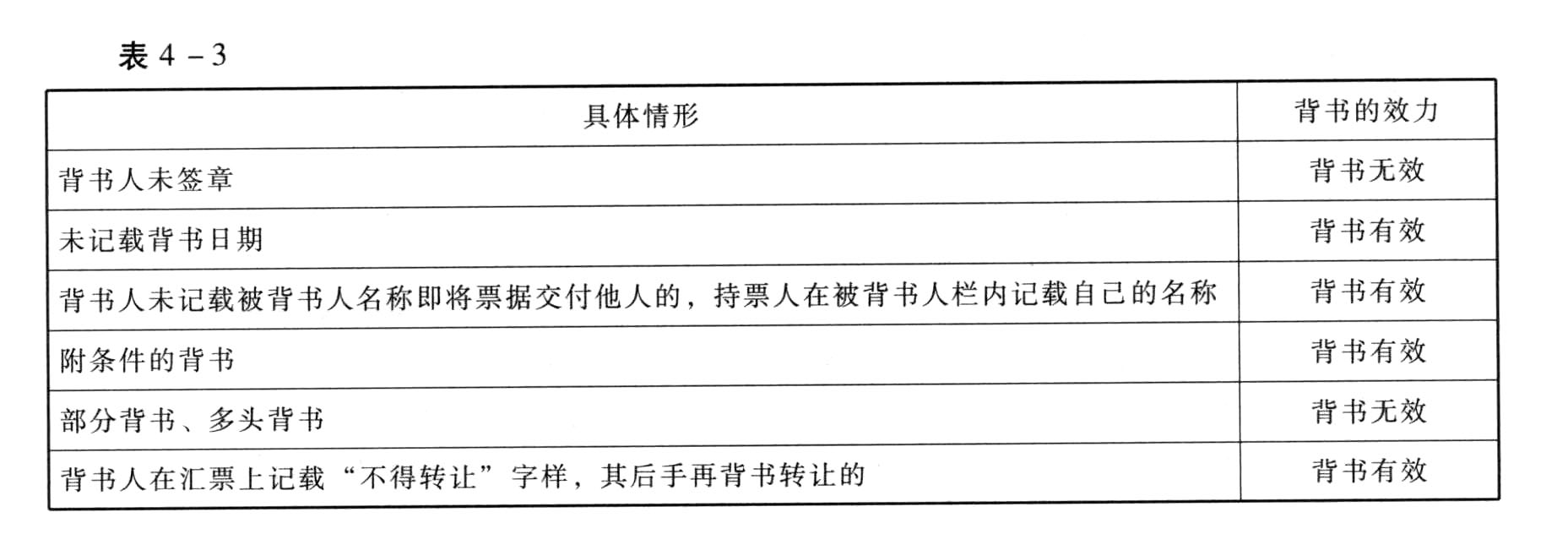

选项BC符合题意:将汇票金额的一部分转让或者将汇票金额分别转让给2人以上的背书无效;

选项A不符合题意:背书时附有条件的,所附条件不具有汇票上的效力,背书有效;

选项D不符合题意:背书人在汇票上记载“不得转让”字样,其后手再背书转让的,该背书有效。

您可能感兴趣的试题

您可能感兴趣的试题- 1 【单选题】根据担保法律制度的规定,下列情形中,甲享有留置权的是( )。

- A 、甲为乙修理汽车,乙拒付修理费,待乙前来提车时,甲将该汽车扣留

- B 、甲为了迫使丙偿还欠款,强行将丙的一辆汽车拉走

- C 、甲为丁有偿保管某物,保管期满,丁取走保管物却未付保管费。于是,甲谎称丁取走的保管物有问题,要求丁送回调换。待丁送回该物,甲即予以扣留,要求丁支付保管费

- D 、甲为了确保对戊的一项未到期债权能够顺利实现,扣留戊交其保管的某物不还

- 2 【多选题】根据票据法律制度的规定,下列情形中,属于背书无效的有( )。

- A 、将汇票金额全部转让给甲

- B 、将汇票金额的一半转让给甲

- C 、将汇票金额分别转让给甲和乙

- D 、将汇票金额转让给甲但要求甲不得对背书人行使追索权

- 3 【单选题】根据票据法律制度的规定,下列票据行为人中,其签章不符合规定可导致票据无效的是()。

- A 、出票人

- B 、保证人

- C 、背书人

- D 、承兑人

- 4 【多选题】根据票据法律制度的规定,下列情形中,导致汇票无效的有()。

- A 、汇票上未记载付款日期

- B 、汇票上未记载出票日期

- C 、汇票上未记载收款人名称

- D 、汇票金额的中文大写和数码记载不一致

- 5 【多选题】根据票据法律制度的规定,下列情形中,背书无效的有()。

- A 、将汇票金额全部转让给甲

- B 、将汇票金额的一半转让给甲

- C 、将汇票金额分别转让给甲和乙

- D 、将汇票金额转让给甲但要求甲不得对背书人行使追索权

- 6 【多选题】根据票据法律制度的规定,下列票据丢失后,可以申请挂失止付的有()。

- A 、尚未承兑的商业汇票

- B 、现金支票

- C 、填明“现金”字样和代理付款人的银行汇票

- D 、填明“现金”字样的银行本票

- 7 【多选题】根据票据法律制度的规定,下列情形中,汇票不得背书转让的有()。

- A 、汇票上未记载付款日期的

- B 、汇票被拒绝付款的

- C 、汇票被拒绝承兑的

- D 、汇票超过付款提示期限的

- 8 【多选题】根据票据法律制度的规定,下列情形中,导致汇票无效的有( )。

- A 、陈某在汇票上记载“收货后付款”

- B 、李某出票时未记载付款人名称

- C 、王某将中文大写“伍万元整”的汇票数码记载为“5000”

- D 、郑某出票时未记载付款日期

- 9 【多选题】根据民事法律制度的规定,下列情形中,属于法定代理或指定代理终止的法定情形有( )。

- A 、被代理人取得民事行为能力

- B 、代理期间届满

- C 、代理人死亡

- D 、代理人丧失民事行为能力

- 10 【多选题】根据民事法律制度的规定,下列情形中,属于法定代理或指定代理终止的法定情形有( )。

- A 、被代理人取得民事行为能力

- B 、代理期间届满

- C 、代理人死亡

- D 、代理人丧失民事行为能力

热门试题换一换

- 企业的售后租回交易认定为经营租赁的,有确凿证据表明售后租回交易是按照公允价值达成的,售价与资产账面价值的差额应当计入当期损益。( )

- 甲、乙、丙、丁拟共同出资设立有限责任公司。下列出资方式中,符合《公司法》规定的有()。

- 依照中国法律、行政法规成立的合伙企业,不适用《企业所得税法》。但是,合伙人是法人和其他组织时,由合伙企业代缴企业所得税。()

- 纳税人发生年度亏损的,可以用下一纳税年度的所得弥补;下一纳税年度的所得不足弥补的,可以逐年延续弥补,但是延续弥补期最长不得超过5年。这里所说的亏损,是指会计利润小于零。()

- 根据资料二中甲方案的有关资料和其他数据计算与甲方案有关的指标: (1)因更新改造第一年初增加的净现金流量; (2)营业期内每年因更新改造而增加的折旧; (3)营业期各年的增量税后净现金流量; (4)甲方案的差额内部收益率。

- 2009年12月12日,丙公司购进一台不需要安装的生产设备,取得的增值税专用发票上注明的设备价款为409.5万元,增值税税额为69.615万元,另发生运输费1.5万元,款项以银行存款支付;没有发生其他相关税费。该设备于当日投入使用,预计使用年限为10年,预计净残值为15万元,采用年限平均法计提折旧。2010年12月31日,丙公司对该设备进行检查时发现其已经发生减值,预计可收回金额为321万元,则2010年12月31日应计提的减值准备为( )万元。

- 某中外合资经营企业的中国合营者拟通过合营企业的财产为抵押,向银行取得贷款作为其出资。这一做法不符合中外合资经营企业法律制度的规定。( )

- 外资企业的外国投资者以机器设备作价出资时,对作价出资的机器设备,应列出详细的作价出资清单,作为设立外资企业申请书的附件一并报审批机关。( )

- 基于成本性态分析,对于推出的新产品,发生的混合成本不适合采用混合成本分析方法的有()。

- 根据预算期内正常的、最可实现的某一业务量水平为固定基础来编制预算的方法称为( )。

亿题库—让考试变得更简单

已有600万用户下载

Yaqxn