-

下载亿题库APP

-

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

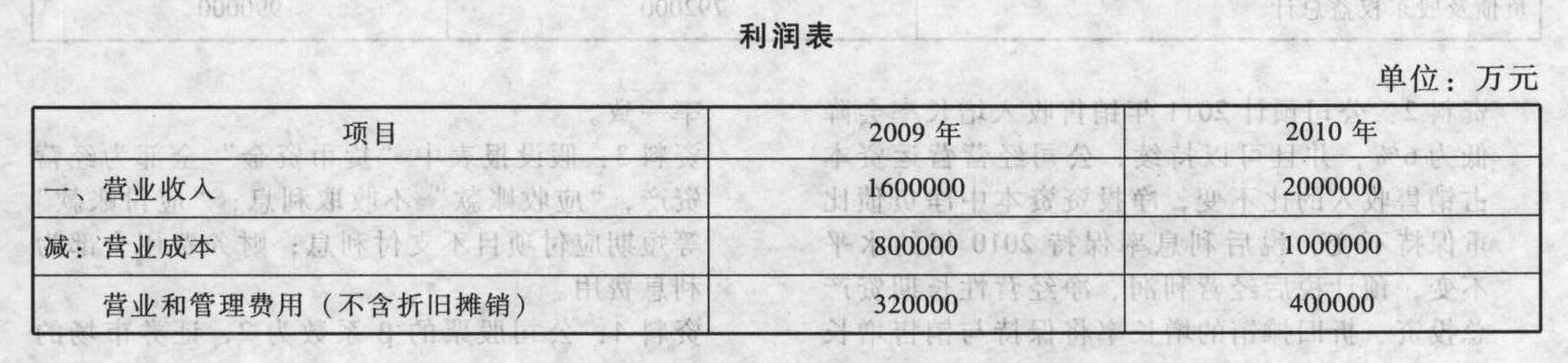

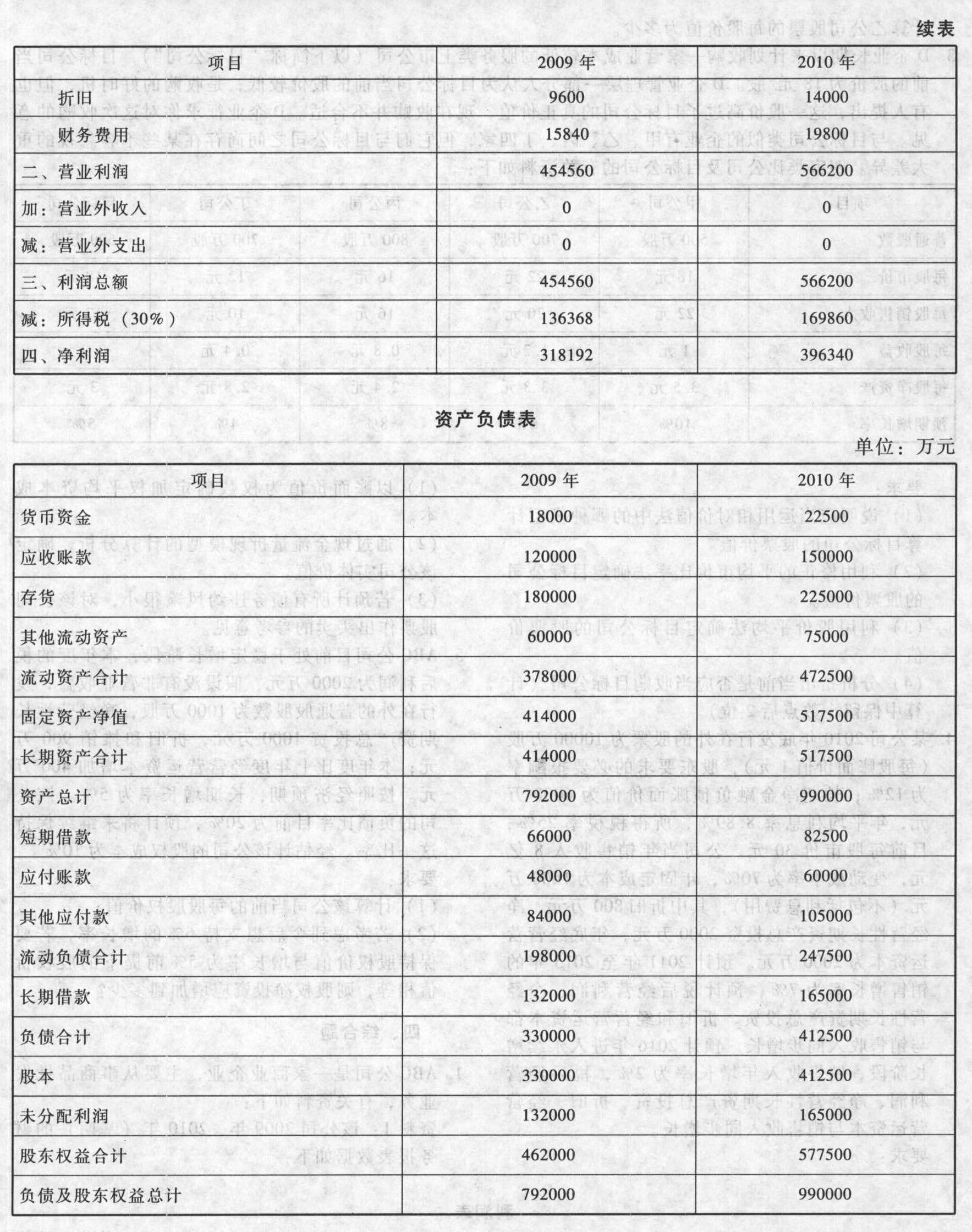

资料2:公司预计2011年销售收入增长率会降低为6%,并且可以持续,公司经营营运资本占销售收入的比不变,净投资资本中净负债比重保持不变,税后利息率保持2010年的水平不变,预计税后经营利润、净经营性长期资产总投资、折旧摊销的增长率将保持与销售增长率一致。资料3:假设报表中“货币资金”全部为经营一资产,“应收账款”不收取利息;“应付账款”等短期应付项目不支付利息;财务费用全部为利息费用。资料4:公司股票的β系数为2,证券市场的无风险收益率为7%,证券市场的平均风险溢价率为5%。要求:(1)计算2011年净经营资产、净金融负债、税后经营利润。(2)计算2011年的净经营资产净利率、税后利息率、净财务杠杆、杠杆贡献率和权益净利率。(3)预计从2012年开始进入稳定增长期,每年实体现金流量的增长率为6%,要求利用现金流量折现法确定公司目前(2010年末)的实体价值和股权价值。

资料2:公司预计2011年销售收入增长率会降低为6%,并且可以持续,公司经营营运资本占销售收入的比不变,净投资资本中净负债比重保持不变,税后利息率保持2010年的水平不变,预计税后经营利润、净经营性长期资产总投资、折旧摊销的增长率将保持与销售增长率一致。资料3:假设报表中“货币资金”全部为经营一资产,“应收账款”不收取利息;“应付账款”等短期应付项目不支付利息;财务费用全部为利息费用。资料4:公司股票的β系数为2,证券市场的无风险收益率为7%,证券市场的平均风险溢价率为5%。要求:(1)计算2011年净经营资产、净金融负债、税后经营利润。(2)计算2011年的净经营资产净利率、税后利息率、净财务杠杆、杠杆贡献率和权益净利率。(3)预计从2012年开始进入稳定增长期,每年实体现金流量的增长率为6%,要求利用现金流量折现法确定公司目前(2010年末)的实体价值和股权价值。

扫码下载亿题库

精准题库快速提分

参考答案

参考答案

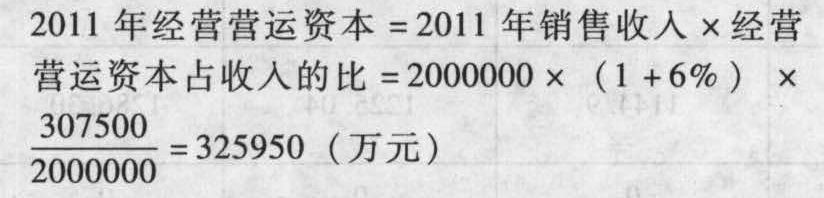

(1)①2011年净经营资产:2010年经营营运资本=472500-60000-105000=307500(万元) 2011年经营营运资本增加=2011年经营营运资本-2010年经营营运资本=325950-307500=18450(万元)2010年净经营性长期资产总投资=长期资产净值变动+折旧摊销=(517500-414000)+14000=117500(万元)2011年净经营性长期资产总投资=117500×(1+6%)=124550(万元)2011年折旧摊销=14000×(1+6%)=14840(万元)2011年净经营资产净投资=净经营性长期资产总投资+经营营运资本增加-折旧摊销=124550+18450-14840=128160(万元)2011年净经营资产=2010年净经营资产+2011年净经营资产净投资=(307500+517500)+128160=953160(万元)

2011年经营营运资本增加=2011年经营营运资本-2010年经营营运资本=325950-307500=18450(万元)2010年净经营性长期资产总投资=长期资产净值变动+折旧摊销=(517500-414000)+14000=117500(万元)2011年净经营性长期资产总投资=117500×(1+6%)=124550(万元)2011年折旧摊销=14000×(1+6%)=14840(万元)2011年净经营资产净投资=净经营性长期资产总投资+经营营运资本增加-折旧摊销=124550+18450-14840=128160(万元)2011年净经营资产=2010年净经营资产+2011年净经营资产净投资=(307500+517500)+128160=953160(万元) ③2010年税后经营利润=净利润+税后利息=396340+19800×(1-30%)=410200(万元)2011年税后经营利润=410200×(1+6%)=434812(万元)

③2010年税后经营利润=净利润+税后利息=396340+19800×(1-30%)=410200(万元)2011年税后经营利润=410200×(1+6%)=434812(万元)

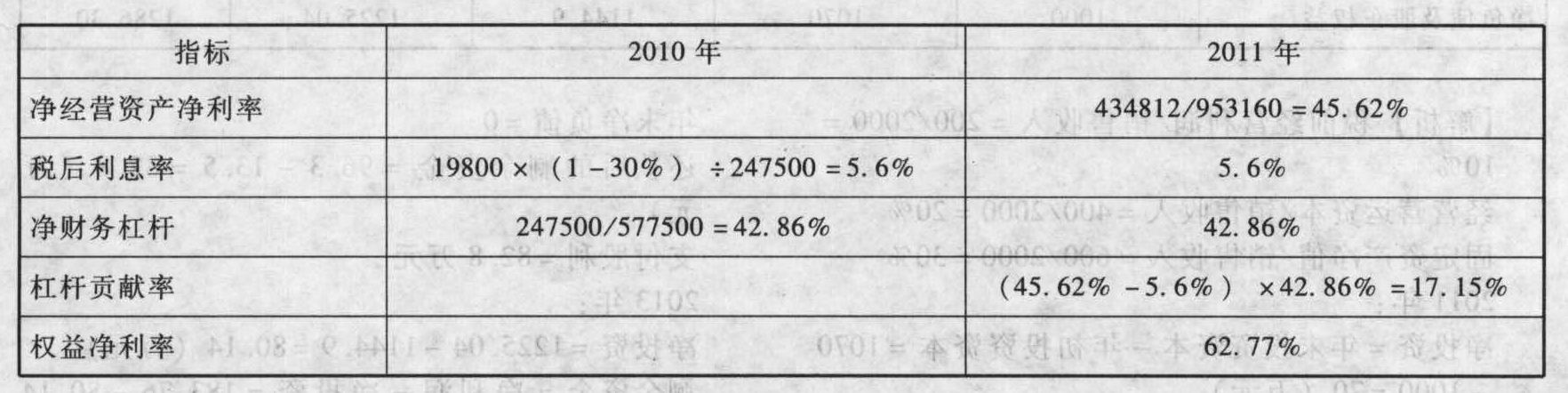

(2)

(3) 2011年实体现金流量=税后经营利润-净经营资产净投资=434812-128160=306652(万元)股权资本成本=7%+2×5%=17%加权平均资本成本=5.6%×30%+17%×70%=13.58%企业实体价值=306652/(13.58%-6%)=4045540.90(万元)股权价值=企业实体价值-净债务价值=4045540.90-247500=3798040.90(万元)

您可能感兴趣的试题

您可能感兴趣的试题