-

下载亿题库APP

-

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

扫码下载亿题库

精准题库快速提分

参考答案

参考答案

投产前的总杠杆系数=(1000-1000×40%)/(1000-1000×40%-100-800×10%)=1.43

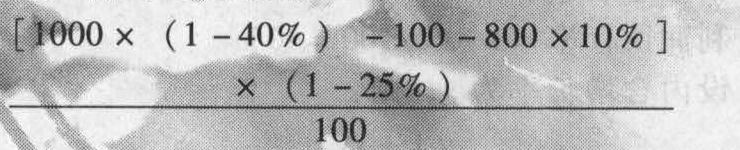

投产前的每股收益= =3.15(元)

=3.15(元)

投产后采用负债筹资的总杠杆系数=(1200-1200×40%)/(1200-1200×40%-123.2-900×10%)=1.42

投产后采用负债筹资的每股收益 =3.80(元)

=3.80(元)

投产后采用股票筹资的总杠杆系数=(1200-1200×40%)/(1200-1200×40%-123.2-800×10%)=1.39

投产后采用股票筹资的每股收益=[1200×(1-40%)-123.2-800×10%]×(1-25%)/105=3.69(元)

两种方案均比原有的总杠杆系数降低了,且采用负债筹资可以使公司的每股收益较高,所以应采用方案1。

您可能感兴趣的试题

您可能感兴趣的试题

亿题库—让考试变得更简单

已有600万用户下载

YPXa9