- 多选题某方案的财务净现值为1200万元。现以财务净现值作为评价指标对方案进行敏感性分析。当投资额在初始值的基础上按+5%,-5%的变化幅度变动时对应的财务净现值分别为1100万元、1300万元;当经营成本在初始值的基础上按+5%,-5%的变化幅度变动时对应的财务净现值分别为1000万元、1400万元;单位产品的价格在初始值的基础上按+5%,-5%的变化幅度变动时对应的财务净现值分别为1500万元、900万元。则下列关于敏感性分析正确的是( )。

- A 、财务净现值对投资额的敏感度系数为-1.67

- B 、财务净现值对产品价格的敏感度系数为5

- C 、财务净现值对产品价格的敏感度系数为-5

- D 、财务净现值对经营成本的敏感度系数为-3.33

- E 、由于财务净现值对产品价格的敏感度系数最高,所以该方案对产品价格最敏感

扫码下载亿题库

精准题库快速提分

参考答案

参考答案【正确答案:A,B,D,E】

您可能感兴趣的试题

您可能感兴趣的试题- 1 【单选题】使技术方案财务净现值为零的折现率称为( )。

- A 、资金成本率

- B 、财务内部收益率

- C 、财务净现值率

- D 、基准收益率

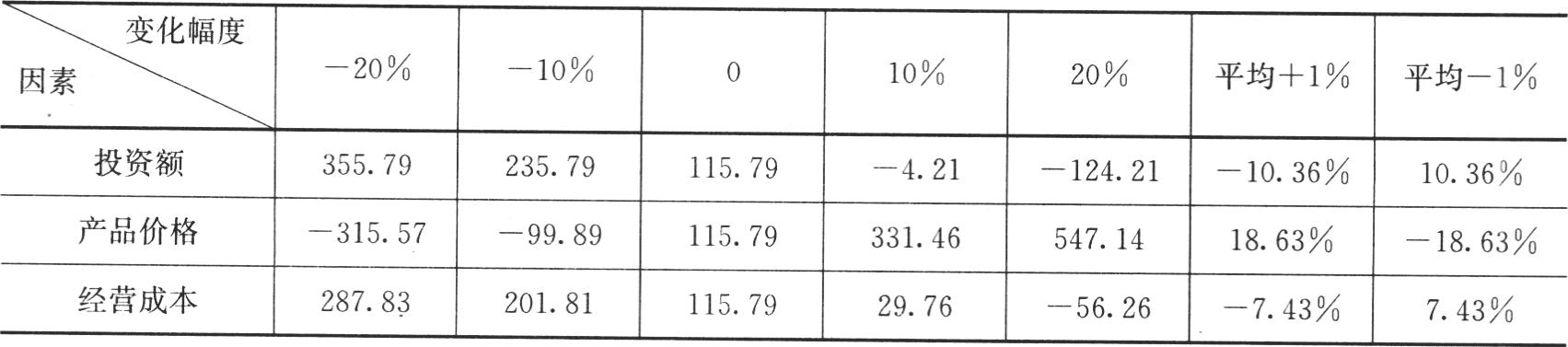

- 2 【单选题】某技术方案财务净现值为115.79,方案经济效果可行。现对该技术方案进行单因素敏感性分析,选取投资额、产品价格和经营成本三个不确定因素,令其在初始值的基础上按±10%、±20%的变化幅度变动,分别计算相应的财务净现值如下表。该技术方案对三个因素的敏感程度由高到低依次为( )。

- A 、投资额→产品价格→经营成本

- B 、产品价格→投资额→经营成本

- C 、投资额→经营成本→产品价格

- D 、产品价格→经营成本→投资额

- 3 【多选题】某方案的财务净现值为1200万元。现以财务净现值作为评价指标对方案进行敏感性分析。当投资额在初始值的基础上按+5%,-5%的变化幅度变动时对应的财务净现值分别为1100万元、1300万元;当经营成本在初始值的基础上按+5%,-5%的变化幅度变动时对应的财务净现值分别为1000万元、1400万元;单位产品的价格在初始值的基础上按+5%,-5%的变化幅度变动时对应的财务净现值分别为1500万元、900万元。则下列关于敏感性分析正确的是( )。

- A 、财务净现值对投资额的敏感度系数为-1.67

- B 、财务净现值对产品价格的敏感度系数为5

- C 、财务净现值对产品价格的敏感度系数为-5

- D 、财务净现值对经营成本的敏感度系数为-3.33

- E 、由于财务净现值对产品价格的敏感度系数最高,所以该方案对产品价格最敏感

- 4 【单选题】某项目方案的净现值为1473万元,投资现值为8 197万元,则净现值率为( )。

- A 、17.9%

- B 、18.1%

- C 、19.3%

- D 、20.1%

- 5 【单选题】使技术方案财务净现值为零的折现率称为()。

- A 、资金成本率

- B 、财务内部收益率

- C 、财务净现值率

- D 、基准收益率

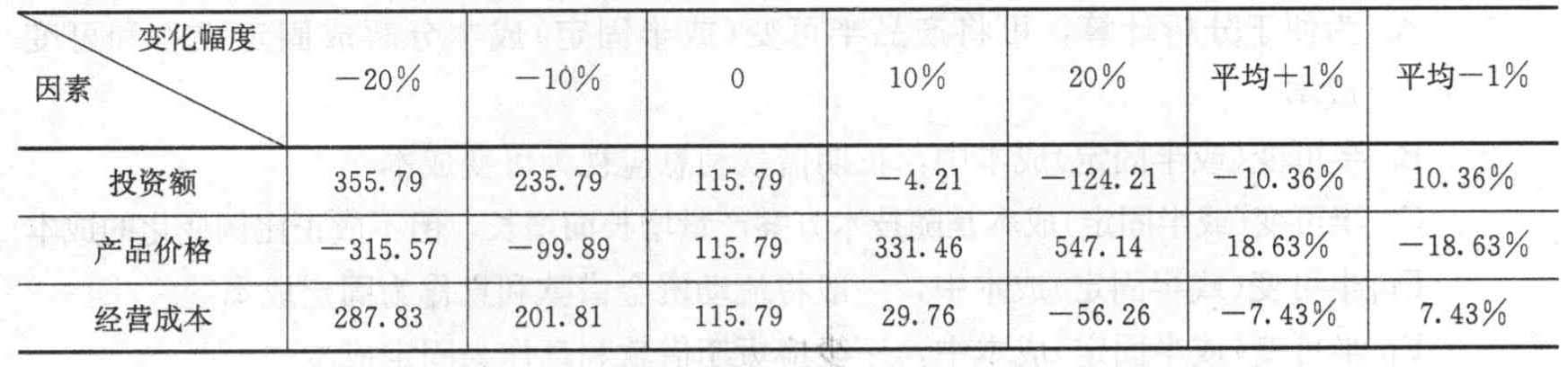

- 6 【单选题】某技术方案财务净现值为115.79,方案经济效果可行。现对该技术方案进行单因素敏感性分析,选取投资额产品价格和经营成本三个不确定因素,令其在初始值的基础上按± 10%±20%的变化幅度变动,分别计算相应的财务净现值如下表。该技术方案对三个因素的敏感程度由高到低依次为()。

- A 、投资额→产品价格→经营成本

- B 、产品价格→投资额→经营成本

- C 、投资额→经营成本→产品价格

- D 、产品价格→经营成本→投资额

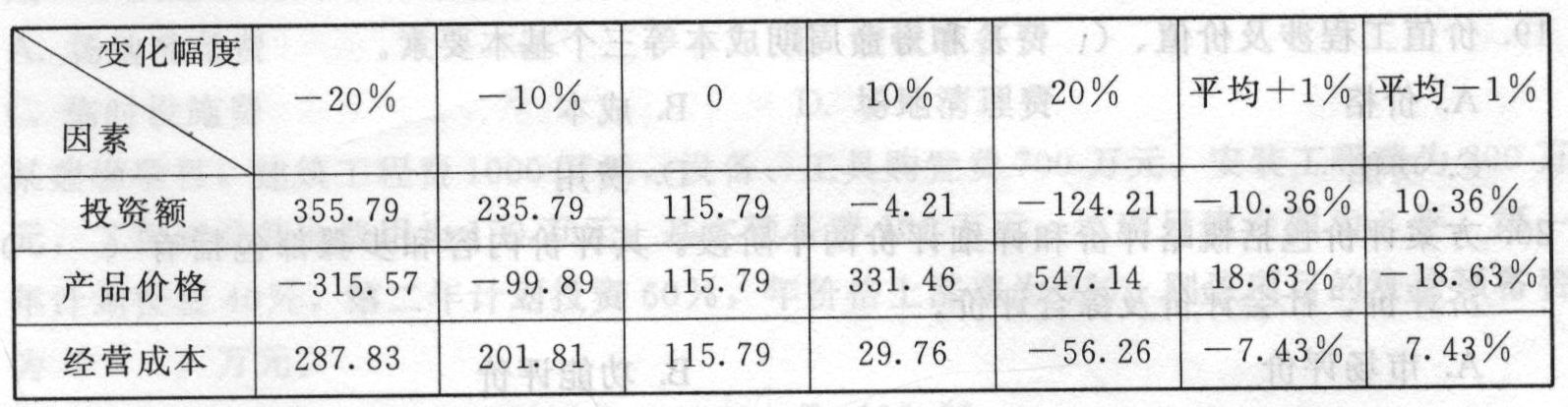

- 7 【单选题】某投资方案财务净现值为115.79,方案经济效果可行。现对该项目进行单因素敏感性分析,选取投资额、产品价格和经营成本三个不确定因素,令其在初始值的基础上按±10%、±20%的变化幅度变动,分别计算相应的财务净现值如下表。该项目对三个因素的敏感程度由高到低依次为()。

- A 、投资额→产品价格→经营成本

- B 、产品价格→投资额→经营成本

- C 、投资额→经营成本→产品价格

- D 、产品价格→经营成本→投资额

- 8 【单选题】某技术方案的财务净现值大于0,则其财务内部收益率( )基准收益率。

- A 、等于

- B 、一定小于

- C 、一定大于

- D 、可能大于也可能小于

- 9 【单选题】某投资方案财务净现值为115.79万元,方案经济效果可行。现对该项目进行单因素敏感性分析,选取投资额、产品价格和经营成本三个不确定因素,令其在初始值的基础上按±10%、±20%的变化幅度变动,分别计算相应的财务净现值如下表。该项目对三个因素的敏感程度由高到低依次为( )。

- A 、投资额一产品价格一经营成本

- B 、产品价格一投资额一经营成本

- C 、投资额一经营成本一产品价格

- D 、产品价格一经营成本一投资额

- 10 【单选题】某技术方案净现金流量和财务净现值如下表,根据表中数据,关于该方案评价的说法正确的是( )。

- A 、累计净现金流小于零

- B 、财务内部收益率可能小于8%

- C 、静态投资回收期大于6年

- D 、项目在经济上可行

热门试题换一换

- 某建筑公司签订一项建造某厂职工宿舍及食堂、合同总金额为2000万元的固定造价合同,合同规定工期为3年。经计算第1年完工进度为20%,第2年完成800万元,第3年工程全部完工。第3年确认的合同收入为( )万元。

- 根据我国相关规定,隐蔽工程的验收记录应由( )签字。

- 按照施工成本计划发挥的作用不同,其类型包括()。

- 国家规划的现代化矿产品市场体系,应具有()的特性。

- 某大型商住楼大体积混凝土基础底板浇筑过程中,为了防止出现裂缝,可采取的措施有()。

- 事件三中,主体结构验收程序还应包括哪些内容?

- 框架节点处梁顶面主筋间的净距不应小于()。

- 编制预算定额人工消耗指标时,下列人工消耗量属于人工幅度差用工的有( )。

- 根据《建筑施工场界环境噪声排放标准》(GB12523-2011)。建筑施工场界环境夜间噪声的夜间是指()期间。

- 关于连续体系梁桥受力特点的说法,错误的是( )。

亿题库—让考试变得更简单

已有600万用户下载

YPBX9