- 简答题某外商投资企业准备投资一生产线用于生产新产品,该生产线的成本为110000元,该企业可以对其折旧方法做出选择,公司可以选用直线法、年数总和法或双倍余额递减法,税法规定使用年限5年,残值为20000元,所得税税率为25%,公司预计该项目尚有5年的使用年限,5年后的净残值预计为20000元,若该生产线投产后,每年预计可以给企业带来10000件的新产品的销量,该产品单位边际贡献为42元(该企业变动成本均为付现成本),固定付现成本为200000元,行业基准折现率为10%。(5)根据所选用的折旧方法,计算项目的净现值,并评价该项目是否可行。

扫码下载亿题库

精准题库快速提分

参考答案

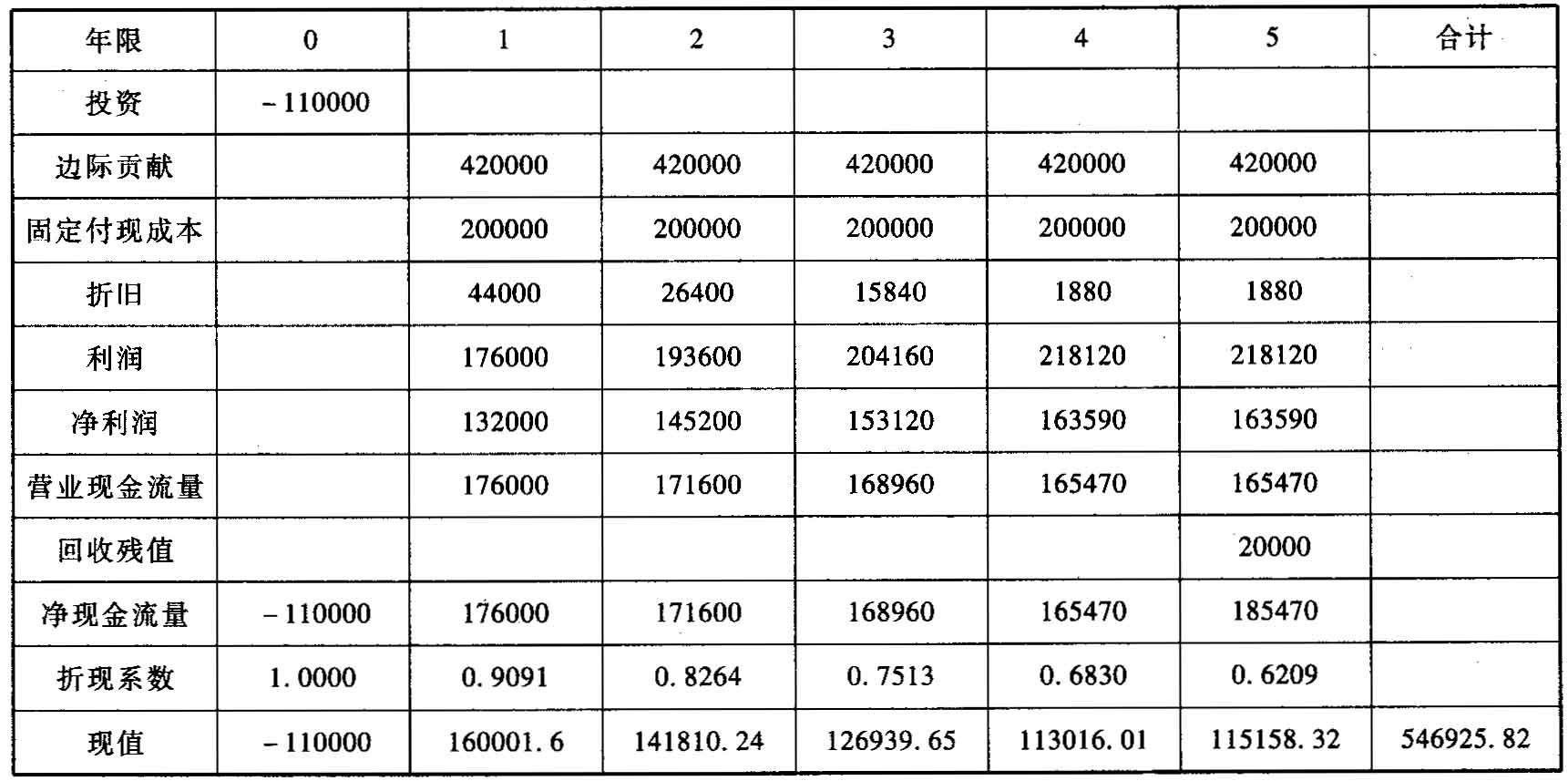

参考答案(5)

金额单位:元

净现值为546925.82元,所以该项目可行。

您可能感兴趣的试题

您可能感兴趣的试题- 1 【单选题】某企业投资的生产线项目需要资金1020万元,由于贷款银行要求将贷款金额的15%作为补偿性余额,故企业需要向银行申请的贷款数额为( )万元。

- A 、1173

- B 、1200

- C 、867

- D 、1275

- 2 【简答题】某外商投资企业准备投资一生产线用于生产新产品,该生产线的成本为110000元,该企业可以对其折旧方法做出选择,公司可以选用直线法、年数总和法或双倍余额递减法,税法规定使用年限5年,残值为20000元,所得税税率为25%,公司预计该项目尚有5年的使用年限,5年后的净残值预计为20000元,若该生产线投产后,每年预计可以给企业带来10000件的新产品的销量,该产品单位边际贡献为42元(该企业变动成本均为付现成本),固定付现成本为200000元,行业基准折现率为10%。(1)计算直线法的各年折旧抵税数额以及折旧抵税的现值合计;

- 3 【简答题】某外商投资企业准备投资一生产线用于生产新产品,该生产线的成本为110000元,该企业可以对其折旧方法做出选择,公司可以选用直线法、年数总和法或双倍余额递减法,税法规定使用年限5年,残值为20000元,所得税税率为25%,公司预计该项目尚有5年的使用年限,5年后的净残值预计为20000元,若该生产线投产后,每年预计可以给企业带来10000件的新产品的销量,该产品单位边际贡献为42元(该企业变动成本均为付现成本),固定付现成本为200000元,行业基准折现率为10%。(2)计算年数总和法下的各年折旧抵税数额以及折旧抵税的现值合计;

- 4 【简答题】某外商投资企业准备投资一生产线用于生产新产品,该生产线的成本为110000元,该企业可以对其折旧方法做出选择,公司可以选用直线法、年数总和法或双倍余额递减法,税法规定使用年限5年,残值为20000元,所得税税率为25%,公司预计该项目尚有5年的使用年限,5年后的净残值预计为20000元,若该生产线投产后,每年预计可以给企业带来10000件的新产品的销量,该产品单位边际贡献为42元(该企业变动成本均为付现成本),固定付现成本为200000元,行业基准折现率为10%。(3)计算双倍余额递减法下的各年折旧抵税数额以及折旧抵税的现值合计;

- 5 【简答题】某外商投资企业准备投资一生产线用于生产新产品,该生产线的成本为110000元,该企业可以对其折旧方法做出选择,公司可以选用直线法、年数总和法或双倍余额递减法,税法规定使用年限5年,残值为20000元,所得税税率为25%,公司预计该项目尚有5年的使用年限,5年后的净残值预计为20000元,若该生产线投产后,每年预计可以给企业带来10000件的新产品的销量,该产品单位边际贡献为42元(该企业变动成本均为付现成本),固定付现成本为200000元,行业基准折现率为10%。(4)从递延纳税角度判断企业应采取的折旧方法;

- 6 【单选题】将企业投资区分为生产性投资和非生产性投资所依据的分类标志是( )。

- A 、按投资行为的介入程度

- B 、按投入的领域不同

- C 、按投入的方向不同

- D 、按投资的内容不同

- 7 【单选题】A外商投资企业(简称“A企业”)采用交易发生日的即期汇率折算外币业务,期初即期汇率为1美元=6.23元人民币。本期收到外商作为投资而投入的设备一台,投资各方确认价值为45万美元,交易发生日的即期汇率为1美元=6.25元人民币,另发生运杂费4.5万元人民币,进口关税11.25万元人民币,安装调试费6.75万元人民币,则A企业下列处理中,不正确的是()。

- A 、企业收到投资者以外币投入的资本,应采用交易日的即期汇率折算

- B 、进口关税11.25万元人民币应计入固定资产成本

- C 、设备的入账价值为303.75万元人民币

- D 、确认实收资本为303.75万元人民币

- 8 【单选题】某位于经济特区的生产性外商投资企业,2005年成立且当年获利,按当时规定,适用企业所得税税率15%,获利年度起享受两免三减半的优惠政策,假定2009年应纳税所得额为150万元,则2009年应纳企业所得税为()万元。

- A 、13.5

- B 、15

- C 、27

- D 、37.5

- 9 【判断题】企业对外投资期间,投资资产的成本在计算应纳税所得额时,准予扣除。( )

- A 、正确

- B 、错误

- 10 【判断题】企业对外投资期间,投资资产的成本在计算应纳税所得额时,准予扣除。( )

- A 、正确

- B 、错误

热门试题换一换

- 2010年12月20日,经股东大会批准,甲公司向100名高管人员每人授予2万股普通股(每股面值1元)。根据股份支付协议的规定,这些高管人员自2011年1月1日起在公司连续服务满3年,即可于2013年12月31日无偿获得授予的普通股。甲公司普通股2010年12月20日的市场价格为每股12元,2010年12月31日的市场价格为每股15元。2011年2月8日,甲公司从二级市场以每股10元的价格回购本公司普通股200万股,拟用于高管人员股权激励。在等待期内,甲公司没有高管人员离开公司。2013年12月31日,高管人员全部行权,当日甲公司普通股市场价格为每股13.5元。甲公司因高管人员行权增加的股本溢价金额是( )万元。

- 下列关于收入的说法中正确的有( )。

- 在( )租赁合同中,除资产所有者的名义改变之外,其余情况均无变化。

- 某企业短期融资只融通部分波动性流动资产的资金需要,另一部分波动性流动资产和永久性资产则由长期负债和权益资本加以解决,其采取的融资战略是( )。

- 甲、乙签订融资租赁合同,甲为出租入,乙为承租入。甲根据乙的选择,向丙购买了1台大型设备,出租给乙使用。乙在该设备安装完毕后,发现不能正常运行。根据合同法律制度的规定,下列表述中,正确的是()。

- 根据可靠性要求,企业会计核算应当做到( )。

- 分批偿还债券相比一次偿还债券来说( )。

- 根据资料(1),逐笔编制与甲公司编制2013年度合并财务报表相关的抵销分录(不要求编制与合并现金流量表相关的抵销分录)。

- 货物灭失的损失应当由谁承担?并说明理由。

- 根据公司法律制度的规定,下列关于国有独资公司的表述中,正确的是()。

- 股东郑某以自己名义直接向人民法院提起诉讼是否符合法律规定?并说明理由。

亿题库—让考试变得更简单

已有600万用户下载

YMoQ