- 单选题

题干:甲公司应收账款以类似信用风险特征划分为若干组合,其中应收账款账龄1年以下的按其余额的5%计提;1~2年的按其余额的10%计提;2年以上的按其余额的50%计提。甲公司20×4年年初坏账准备余额为0。

题目:(1)甲公司20×4年12月31日的应收账款余额如下:(单位:万元) (2)甲公司20×5年12月31日的应收账款余额如下:(单位:万元)

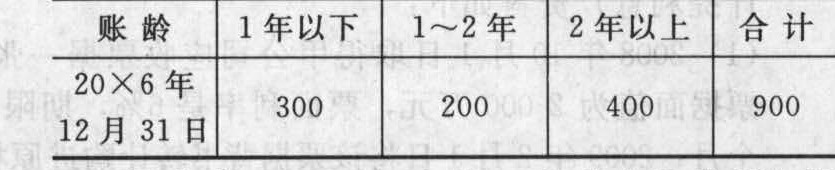

(2)甲公司20×5年12月31日的应收账款余额如下:(单位:万元) (3)甲公司20×6年12月31日的应收账款余额如下:(单位:万元)

(3)甲公司20×6年12月31日的应收账款余额如下:(单位:万元) (4)甲公司20×7年12月31日的应收账款余额如下:(单位:万元)

(4)甲公司20×7年12月31日的应收账款余额如下:(单位:万元) 20×5年年末应补提的坏账准备为()万元。

20×5年年末应补提的坏账准备为()万元。 - A 、20

- B 、300

- C 、280

- D 、-20

扫码下载亿题库

精准题库快速提分

参考答案

参考答案【正确答案:A】

20×5年12月31日,甲公司对应收账款应计提的坏账准备=(200×5%+400×10%+500×50%)-(400×5%+600×10%+400×50%)-300-280=20(万元)

您可能感兴趣的试题

您可能感兴趣的试题- 1 【单选题】(1)甲公司20×4年12月31日的应收账款余额如下:(单位:万元)(2)甲公司20×5年12月31日的应收账款余额如下:(单位:万元)(3)甲公司20×6年12月31日的应收账款余额如下:(单位:万元)(4)甲公司20×7年12月31日的应收账款余额如下:(单位:万元)20×6年发生坏账损失5万元,应补提的坏账准备为()万元。

- A 、65

- B 、235

- C 、-60

- D 、-65

- 2 【单选题】(1)甲公司20×4年12月31日的应收账款余额如下:(单位:万元)(2)甲公司20×5年12月31日的应收账款余额如下:(单位:万元)(3)甲公司20×6年12月31日的应收账款余额如下:(单位:万元)(4)甲公司20×7年12月31日的应收账款余额如下:(单位:万元)20×7年年底坏账准备科目的余额为()万元。

- A 、20

- B 、-20

- C 、255

- D 、235

- 3 【单选题】(1)甲公司20×4年12月31日的应收账款余额如下:(单位:万元)(2)甲公司20×5年12月31日的应收账款余额如下:(单位:万元)(3)甲公司20×6年12月31日的应收账款余额如下:(单位:万元)(4)甲公司20×7年12月31日的应收账款余额如下:(单位:万元)20×7年假设其他条件与(3)相同,若20×6年确认的坏账损失5万元又予以收回,本期应补提的坏账准备为()万元。

- A 、20

- B 、15

- C 、255

- D 、20

- 4 【单选题】公司2010年12月31日“应付债券”账面价值为()元。

- A 、621275.43

- B 、600000

- C 、589151.67

- D 、611156.16

- 5 【单选题】20×8年12月31日,立华公司“应付职工薪酬”账户的贷方余额为()万元。

- A 、73.60

- B 、93.60

- C 、118.60

- D 、183.60

- 6 【不定项】20×7年12月31日甲公司对乙公司长期股权投资应确认的投资收益是(历元。

- A 、89

- B 、107

- C 、214

- D 、240

- 7 【不定项】20×8年12月31日甲公司对乙公司长期股权投资应计提的减值准备是()万元。

- A 、0

- B 、475

- C 、535

- D 、625

- 8 【多选题】甲公司2012年12月31日有关“应交税费”科目余额如下:(1)“应交税费-应交所得税”借方余额为100万元;(2)“应交税费-应交增值税”借方余额为200万元;(3)“应交税费-应交营业税”贷方余额为10万元;(4)“应交税费—应交消费税”贷方余额为20万元;(5)转让土地使用权应交的土地增值税20万元。则下列有关甲公司应交税费的列报,正确的是()。

- A 、“应交税费”项目列示-250万元

- B 、“其他流动资产”项目列示300万元

- C 、“应交税费”项目列示50万元

- D 、“其他流动负债”项目列示-250万元

- E 、“其他应收款”项目列示250万元

- 9 【客观案例题】2018年12月31日,立华公司“应付职工薪酬”账户的贷方余额为()万元。

- A 、73.60

- B 、93.60

- C 、118.60

- D 、183.60

- 10 【单选题】甲公司2018年12月31日应收乙公司账款2000万元,按照当时估计已计提坏账准备200万元。2019年2月20日,甲公司获悉乙公司于2019年2月18日向法院申请破产。甲公司估计应收乙公司账款全部无法收回。甲公司按照净利润的10%提取法定盈余公积,2018年度财务报表于2019年4月20日经董事会批准对外报出。不考虑所得税等其他因素。甲公司因该资产负债表日后事项减少2018年12月31日未分配利润的金额是()万元。

- A 、180

- B 、1620

- C 、1800

- D 、2000

热门试题换一换

- 若M市公安局对罗某作出行政处罚决定时,未告知罗某诉权和起诉期限,则罗某直接向法院提起诉讼的起诉期限,自知道或应当知道诉权或起诉期限之日起计算,但自知道行政处罚决定内容之日起不得超过()。

- 下列项目中,应通过“其他应付款”科目核算的有()。

- 2008年4月,中国公民杨某获得所在公司授予的10000股本公司的股票期权,授予价为5元/股。2009年9月,杨某按照公司的规定行权,购买10000股公司的股票,当天公司股票的市场价为11元/股,杨某的月工资收入为21000元。2009年9月杨某应缴纳个人所得税()元。

- 做出正确的会计分录。

- 人民法院在作出生效的行政判决、裁定后,自已发现判决、裁定确有错误的,启动再审的方式是( )。

- 根据担保法律制度的规定,下列有关留置权的表述中,正确的有( )。

- 汽车生产商甲提出的下列抗辩理由中,可能得到人民法院支持的有( )。

- 2x21年1月2日增资后,长期股权投资的账面价值为()万元。

- 根据《合同法》,承诺人可以撤回承诺。关于撤回通知的说法,正确的有( )。

- 本案中,小股东黄某受到侵害的合法权益有( )

- 涉嫌职务犯罪的被调查人主动认罪认罚,有下列()情形的,监察机关经领导人员集体研究,并报上一级监察机关批准,可以在移送人民检察院时提出从宽处罚的建议。

亿题库—让考试变得更简单

已有600万用户下载

XrGV6