- 简答题

题干:某企业生产D产品,设计生产能力为20000件,按照企业正常的市场销量,公司计划生产15000件,预计单位产品的变动制造成本为150元,计划期的固定制造成本总额为280000元,该产品适用的消费税税率为5%,计划期的固定期间费用总额为140000元,单位变动期间费用为50元,企业管理当局确定的利润目标是成本费用利润率必须达到25%,企业决定采用以成本为基础的定价方法定价。假定本年度还接到一额外订单,订购2000件D产品,单价265元。

题目:(1)在确定计划内产品单位价格时,企业决定采用以成本为基础的定价方法,你认为成本基础应该如何选择,为什么?按照你选择的方法,该企业计划内产品单位价格是多少?

扫码下载亿题库

精准题库快速提分

参考答案

参考答案(1)在确定计划内产品单位价格时,应采用完全成本为基础的定价方法,因为在此成本基础上制定价格,既可以保证企业简单再生产的正常进行,又可以使劳动者为社会劳动所创造的价值得以全部实现。

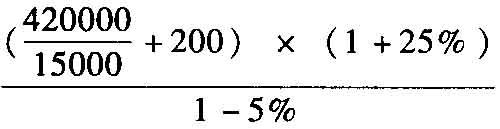

固定成本=280000+140000=420000(元)

单位变动成本=150+50=200(元)

单价-单位成本-单位税金=单位利润

单价-(420000/15000+200)-单价×5%=(420000/15000+200)×25%

计划内单位D产品价格= =300(元)

=300(元)

您可能感兴趣的试题

您可能感兴趣的试题- 1 【计算分析题】运用保本点定价法计算乙产品的单位价格;

- 2 【计算分析题】计算该企业计划内产品单位价格;

- 3 【单选题】某企业生产A产品,预计单位产品的制造成本为200元,单位产品的期间费用为50元,销售利润率不能低于15%,该产品适用的消费税税率为5%,那么,运用销售利润率定价法,该企业的单位产品价格为()元。

- A 、250

- B 、312.5

- C 、62.5

- D 、302.6

- 4 【计算分析题】运用保本点定价法计算乙产品的单位价格;

- 5 【单选题】某企业生产A产品,预计单位产品的制造成本为500元,单位产品的期间费用为150元,销售利润率不能低于15%,该产品适用的消费税税率为5%,那么,运用销售利润率定价法,该企业的单位产品价格为()元。

- A 、800

- B 、812.5

- C 、762.5

- D 、502.5

- 6 【单选题】内部转移价格制定时,单位产品的协商价格的上限是市价,下限是()。

- A 、单位成本

- B 、固定成本

- C 、成本总额

- D 、单位变动成本

- 7 【单选题】某企业只生产甲产品,预计单位售价11元,单位变动成本8元,固定成本费用100万元,该企业要实现500万元的目标利润,则甲产品的销售量至少为()万件。

- A 、100

- B 、200

- C 、300

- D 、400

- 8 【计算分析题】运用保本点定价法计算乙产品的单位价格;

- 9 【计算分析题】运用保本点定价法计算单位乙产品的价格。

- 10 【计算分析题】运用保本点定价法计算单位乙产品的价格;

热门试题换一换

- 根据个人独资企业法律制度的规定,下列表述中,正确的是( )。

- 根据企业所得税法律制度的规定,下列各项中,纳税人在计算企业所得税应纳税所得额时准予作为税金扣除的有( )。

- (4)如果公司预计息税前利润为3200万元,指出该公司应采用的筹资方案。

- 下列项目所包含的进项税额,不得从销项税额中抵扣的有()。

- 计算该公司本年应缴纳的增值税;

- 某企业甲责任中心将A产品转让给乙责任中心时,厂内银行按A产品的单位市场售价向甲责任中心支付价款,同时按A产品的单位变动成本从乙责任中心收取价款。据此可以认为,该项内部交易采用的内部转移价格是()。

- 应纳税暂时性差异的转回,会减少转回期间的应纳税所得额和应交所得税金额。()

- 甲公司以3台设备设定抵押时,未办理任何登记手续,也未向乙公司交付用于抵押的设备,乙公司的抵押权是否已经设立?并说明理由。

- 编制甲公司2015年与投资性房地产有关的会计分录。

- 下列各项已计提的资产减值准备,在未来会计期间不得转回的有( )。

亿题库—让考试变得更简单

已有600万用户下载

XMxb