- 不定项

题干:甲公司为增值税一般纳税人,2019年10月3日与乙公司签订一项工程安装合同(安装劳务为其主营业务),工期为8个月。合同约定总安装费为1000万元(不含税,税率为10%)。根据合同约定乙公司需分三次支付甲公司安装费,第一次为签订合同时,预付合同总金额(不含税)的20%,第二次为2019年12月31日,预付合同总金额(不含税)的60%,第三次为安装结束验收合格时,支付剩余安装费(含全部增值税)。截至2019年12月31日,发生的安装成本为210万元,预计还需发生安装成本390万元。甲公司提供的劳务交易结果能够可靠估计,采用完工百分比法确认收入,按已发生成本占估计总成本的比例确认完工进度。假定收取预收款时增值税纳税义务尚未发生,也无需预缴增值税。要求:根据上述资料,不考虑其他因素,分析回答下列问题。(答案中金额单位用万元表示)

题目:根据资料(5),下列会计处理不正确的是( )。 - A 、资料(5)支付违约金都计入管理费用

- B 、资料(5)支付违约金都计入营业外支出

- C 、资料(5)支付咨询费计入财务费用

- D 、资料(5)支付短期借款利息计入财务费用

扫码下载亿题库

精准题库快速提分

参考答案

参考答案【正确答案:A,C】

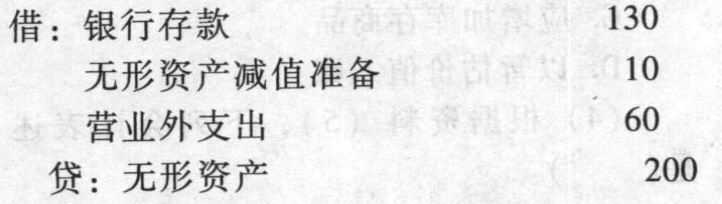

资料(5)

借:管理费用20

? ? ?? 财务费用10

? ? ?? 营业外支出5

贷:银行存款35

您可能感兴趣的试题

您可能感兴趣的试题- 1 【不定项】根据资料一,下列会计处理不正确的有()。

- A 、供电车间对锅炉车间的交互分配:

借:生产成本——辅助生产成本——锅炉车间 4000

贷:生产成本——辅助生产成本——供电车间 4000 - B 、锅炉车间对供电车间的交互分配:

借:生产成本——辅助生产成本——供电车间 3000

贷:生产成本——辅助生产成本——锅炉车间 3000 - C 、供电车间对辅助生产车间之外的分配:

借:生产成本——基本生产成本 30100

制造费用 9460

管理费用 3440

贷:生产成本——辅助生产成本——供电车间 43000 - D 、锅炉车间对辅助生产车间之外的分配:

借:生产成本——基本生产成本 11200

制造费用 2200

管理费用 2600

贷:生产成本——辅助生产成本——锅炉车间 16000

- 2 【不定项】根据资料(7),下列会计处理正确的是( )。

- A 、

- B 、

- C 、

- D 、

- 3 【不定项】根据资料(2)和(3),下列会计处理正确的是( )。

- A 、资料(2)

借:委托加工物资 120

贷:原材料 120 - B 、资料(2)

借:委托加工物资 116.4

材料成本差异 3.6

贷:原材料 120 - C 、资料(2)

借:委托加工物资 13.6

应交税费-应交增值税(进项税额) 2.31

贷:银行存款 15.91 - D 、资料(3)

借:原材料 140

贷:委托加工物资 130

材料成本差异 10

- 4 【不定项】根据资料(1),下列会计处理正确的是( )。

- A 、增加委托代销商品600万元

- B 、增加“应交税费-应交增值税(销项税额)”110.5万元

- C 、增加应收账款760.5万元

- D 、确认主营业务成本600万元

- 5 【不定项】根据资料(1),下列会计处理不正确的是()。

- A 、借:应付职工薪酬——工资 122

贷:银行存款 120

应交税费——应交个人所得税 2 - B 、借:应付职工薪酬——工会经费 2.5

贷:银行存款 2.5 - C 、借:应付职工薪酬——职工教育经费 1.5

贷:银行存款 1.5 - D 、借:管理费用 1.5

贷:应付职工薪酬——职工教育经费 1.5

- 6 【不定项】根据资料(2)和(3),下列会计处理正确的是( )。

- A 、甲公司应当一次性确认其他业务收入800万元

- B 、甲公司应当分期确认其他业务收入

- C 、甲公司当期应确认安装劳务收入300万元

- D 、甲公司当期应确认安装劳务收入937.5万元

- 7 【不定项】根据资料(3),下列会计处理不正确的是( )。

- A 、借:银行存款90.4 贷:主营业务收入80应交税费一应交增值税(销项税额)10.4

- B 、借:主营业务成本50 存货跌价准备9贷:原材料59

- C 、借:银行存款90.4 贷:其他业务收入80应交税费一应交增值税(销项税额)10.4

- D 、借:其他业务成本50 存货跌价准备9贷:原材料59

- 8 【不定项】根据资料(4),下列会计处理不正确的是( )。

- A 、支付咨询费记入“管理费用"

- B 、支付咨询费记入“财务费用”

- C 、支付短期借款利息记入“财务费用”

- D 、支付违约金记入“管理费用”

- 9 【单选题】根据资料(5),下列会计处理正确的是( )。

- A 、借:银行存款 10.6 贷:主营业务收入 10.6

- B 、借:银行存款 10.6 贷:主营业务收入 10应交税费——应交增值税(销项税额) 0.6

- C 、借:银行存款 10.6 贷:其他业务收入 10应交税费——应交增值税(销项税额) 0.6

- D 、借:其他业务成本 12 贷:累计摊销 12

- 10 【不定项】根据资料(2),下列会计处理正确的是( )。

- A 、确认资产处置损益40万元

- B 、确认其他业务收入100万元

- C 、确认营业外收入40万元

- D 、增加应交税费6万元

热门试题换一换

- (4)编制甲企业2012年8月安装B设备及其投入使用的会计分录。

- 某油田未将修井、加热用原油单独核算,而是与其他用途的原油统一核算,在确定修井、加热原油免税数量时,要求主管税务机关予以核定。()

- 某单位拥有10辆机动载货汽车用于运输业务,每辆车整备质量10吨,其中5辆带有挂车,挂车的整备质量为5吨。当地核定的机动载货汽车单位税额每吨为20元。该单位每年应该缴纳的车船税为()。

- 对国务院部门或者省级人民政府的具体行政行为不服的,向国务院申请行政复议。 ( )

- (2016年)高档手表采用从量计征方法计缴消费税。()

- 根据劳动合同法律制度的规定,下列各项中,劳动合同无效或者部分无效的有( )。

- 下列关于产品成本分析的表述中,不正确的是( )。

- 甲煤矿2016年11月开采原煤100万吨,当月对外销售90万吨,职工宿舍供暖使用本月自采原煤2万吨,其余8万吨原煤待售。已知该煤矿每吨原煤不含增值税售价为500元(不含从坑口到车站、码头的运输费用),适用的资源税税率为5%;有关甲煤矿2016年11月应缴纳的资源税,下列计算正确的是( )。

- 2016年7月1日,甲公司出租商铺,租期半年,一次性收取含增值税租金126 000元。已知增值税征收率为5%,房产税从租计征的税率为12%。计算甲公司出租商铺应缴纳房产税税额的下列算式中,正确的是()。

- 根据资料(3),甲公司购买股票相关税费计入的会计科目是()。

亿题库—让考试变得更简单

已有600万用户下载

WrqpW