- 多选题下列各项中,能够作为公允价值套期的被套期项目有( )。

- A 、已确认的负债

- B 、尚未确认的确定承诺

- C 、已确认资产的组成部分

- D 、极可能发生的预期交易

扫码下载亿题库

精准题库快速提分

参考答案

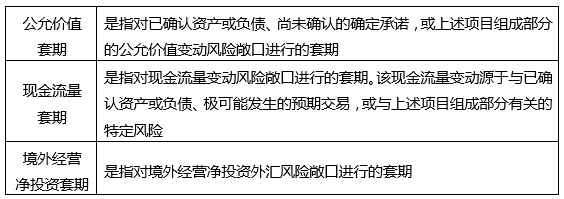

参考答案【正确答案:A,B,C】

本题考查的知识点是套期会计。

您可能感兴趣的试题

您可能感兴趣的试题- 1 【单选题】下列各项中的交易价格可以作为公允价值计量的是( )。

- A 、 A公司被迫出售固定资产,价格200万元

- B 、 B公司向其母公司以500万元出售一批存货,该批存货的市场售价为400万元

- C 、 C公司向其联营企业以100万元出售一项固定资产,等于其市场价格

- D 、 D公司因破产清算以200万元出售一项专利权

- 2 【多选题】下列公允价值层次中不能作为第一层次输入值的有( )。

- A 、异常的市场报价

- B 、活跃市场中类似资产或负债的报价

- C 、非活跃市场中相同或类似资产或负债的报价

- D 、企业在计量日能够取得的相同资产或负债在活跃市场上未经调整的报价

- 3 【多选题】下列项目中,可作为公允价值套期的有( )。

- A 、买入期货合约,对预期商品销售的价格变动风险进行套期

- B 、用利率互换去对预期发行债券的利息的现金流量变动风险进行套期

- C 、买入远期燃油合同,以固定价格将燃油(确定承诺)的价格变动风险进行套期

- D 、买入远期外汇合同,对以固定外币价格购买资产的确定承诺的外汇汇率变动风险进行套期

- 4 【多选题】下列各项中,可以作为公允价值套期的有( )。

- A 、甲企业与金融机构签订一份大豆期货合同,对持有的大豆存货进行套期

- B 、乙公司签订一项生产设备期货合约,对6个月后以固定价格购买生产设备的合同进行套期

- C 、丙公司签订一项远期合同,对6个月后预期极可能购买的一批原材料的价格风险进行套期

- D 、丁企业购买一项期权合同,对持有的选择划分为以公允价值计量且其变动计入其他综合收益的非交易性的权益工具投资的价格变动进行的套期

- 5 【多选题】下列各项中,能够作为公允价值套期的被套期项目有( )。

- A 、已确认的负债

- B 、尚未确认的确定承诺

- C 、已确认资产的组成部分

- D 、极可能发生的预期交易

- 6 【多选题】下列各项中,能够作为公允价值套期的被套期项目有()。

- A 、已确认的负债

- B 、尚未确认的确定承诺

- C 、已确认资产的组成部分

- D 、极可能发生的预期交易

- 7 【多选题】下列各项中,能够作为公允价值套期的被套期项目有()。

- A 、已确认的负债

- B 、尚未确认的确定承诺

- C 、已确认资产的组成部分

- D 、极可能发生的预期交易

- 8 【多选题】下列各项中,能够作为甲公司套期交易中被套期项目的有( )。

- A 、甲公司在境外子公司净资产中的权益份额

- B 、甲公司一笔期限为10年,年利率为6%,按年付息的长期借款产生的5年应支付的利息

- C 、甲公司签订的一份法律上具有约束力的采购协议,约定6个月后以固定的价格采购固定数量的原油

- D 、甲公司出口销售收到的2000万美元外币存款

- 9 【多选题】下列各项中,可以作为公允价值套期项目的有( )。

- A 、已经确认的资产和负债

- B 、尚未确认的资产

- C 、尚未确认的已经确定的协议

- D 、极可能发生的预期交易

- 10 【多选题】下列各项中,能够作为公允价值套期的被套期项目有( )。

- A 、已确认的负债

- B 、尚未确认的确定承诺

- C 、已确认资产的组成部分

- D 、极可能发生的预期交易

热门试题换一换

- 编制甲公司20×7年7月1日可转换公司债券转换为普通股股票时的会计分录。

- 下列企业中,所得税由国家税务局负责征收的有( )。

- 根据资料二提供的资料,运用波士顿矩阵分析河北钢铁集团所生产的钒系列产品属于何种产品,对该类产品应采取什么策略。

- 了解被审计单位内部控制时,下列选项中,属于控制监督中单独的评价活动的是( )。

- 在成熟期,企业应重点关注的是()。

- 下列关于波士顿矩阵中明星产品的表述中,正确的是()。

- 甲为某普通合伙企业的合伙人,该合伙企业经营手机销售业务。甲拟再设立一家经营手机销售业务的个人独资企业。下列关于甲能否设立该个人独资企业的表述中,符合合伙企业法律制度规定的是()。

- 甲、乙公司是某国有资产管理部门下属的两个国有独资公司,丙公司为甲公司总经理丁实际控制的私营企业。根据企业国有资产法律制度的规定,下列交易中,须经该国有资产管理部门批准的有()。

- 甲公司在非同一控制下企业合并中取得10台生产设备,合并日以公允价值计量这些生产设备。甲公司可以进入X市场或Y市场出售这些生产设备,合并日相同生产设备每台交易价格分别为180万元和175万元。如果甲公司在X市场出售这些合并中取得的生产设备,需要支付相关交易费用100万元,将这些生产设备运到X市场需要支付运费60万元。如果甲公司在Y市场出售这些合并中取得的生产设备,需要支付相关交易费用的80万元,将这些生产设备运到Y市场需要支付运费20万元,假定上述生产设备不存在主要市场。不考虑增值税及其他因素,甲公司上述生产设备的公允价值总额是( )。

亿题库—让考试变得更简单

已有600万用户下载

W6BOl