综合题(主观)

题干:A公司是一家制造企业,现在正考虑投产一新产品,其有关资料如下:(1)A公司目前拥有资金2000万元,其中,长期借款800万元,年利率10%;权益资金1200万元,股数100万股。公司目前的销售收入为1000万元,变动成本率为40%,固定付现成本为80万元,固定非付现成本为20万元。(2)公司拟投产一种新产品,新产品的市场适销期为5年。该产品的生产可以利用企业原有的一台设备,此外还要购置一台配套设备。(3)旧设备当初购买成本40万元;税法规定该类设备的折旧年限为10年,残值率为10%,按直线法计提折旧,已经使用5年,预计尚可使用年限5年,5年后的最终残值为0,设备当前变现价值为10万元,已经商量好了一家买方。(4)新设备买价为80万元,税法规定该类设备的折旧年限10年、残值率10%,按直线法计提折旧。使用5年后的变现价值估计为5万元。(5)新产品投产后,预计每年的销售收入会增加200万元,假设变动成本率仍为40%,固定付现成本会增加16万元。(6)生产部门估计新产品的生产还需要增加20万元的营业流动资产。(7)公司过去没有投产过类似新产品项目,但新项目与另一家上市公司的经营项目类似,该上市公司的β为1.5,其资产负债率为60%,目前证券市场的无风险收益率为5%,证券市场的平均收益率为15%。(8)公司投资所需要增加的资金现有两个方案可供选择:按10%的利率发行债券(方案1);按每股20元发行新股(方案2)。(9)所得税税率均为25%。

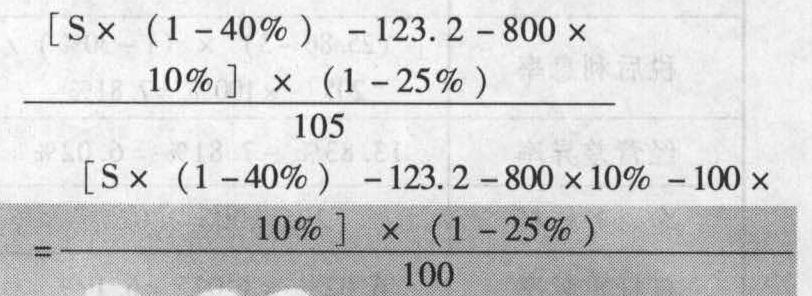

题目:确定追加股票筹资和追加负债筹资的每股收益相等的销售额;

参考答案

参考答案

S=688.67(万元)

S=688.67(万元) 您可能感兴趣的试题

您可能感兴趣的试题