- 选择题2015年3月10日,甲公司支付1000万元取得一项股权投资作为可供出售金融资产,支付价款中包含已宣告但尚未发放的现金股利50万元,另支付交易费用10万元。甲公司该项可供出售金融资产的入账价值为( )。

- A 、950

- B 、960

- C 、1000

- D 、1010

- E 、1060

扫码下载亿题库

精准题库快速提分

参考答案

参考答案【正确答案:B】

可供出售金融资产初始确认时按公允价值计量,相关交易费用应计入初始入账金额,但价款中包含的已宣告但尚未发放的现金股利,应单独确认为应收项目。该可供出售金融资产的入账价值=1000-50+10=960(万元)。

您可能感兴趣的试题

您可能感兴趣的试题- 1 【选择题】 20×7年1月1日,甲公司支付600万元取得乙公司100%的股权,投资当时乙公司可辨认净资产的公允价值为500万元,商誉100万元。20×7年1月1日至20×8年12月31日,乙公司的净资产增加了75万元,其中按购买日公允价值计算实现的净利润50万元,持有可供出售金融资产的公允价值升值25万元。 20×9年1月8日,甲公司转让乙公司60%的股权,收取现金480万元存入银行,转让后甲公司对乙公司的持股比例为40%,能够对其施加重大影响。20×9年1月8日,即甲公司丧失对乙公司的控制权日,乙公司剩余40%股权的公允价值为320万元。假定甲、乙公司提取盈余公积的比例均为10%。假定乙公司未分配现金股利,并不考虑其他因素。经调整后,甲公司在个别财务报表中,剩余股权的账面价值为()万元。

- A 、150

- B 、270

- C 、480

- D 、320

- 2 【选择题】2015年3月10日,甲公司支付1000万元取得一项股权投资作为可供出售金融资产,支付价款中包含已宣告但尚未发放的现金股利50万元,另支付交易费用10万元。甲公司该项可供出售金融资产的入账价值为()。

- A 、950

- B 、960

- C 、1000

- D 、1010

- E 、1060

- 3 【组合型选择题】2010年1月1日,甲公司支付1000万元,取得乙公司10%股权,取得投资时乙公司可辨认净资产公允价值为9500万元,假定该项投资不存在活跃市场,公允价值无法可靠计量。甲公司与乙公司没有关联关系。2011年1月1日,甲公司另支付5 600万元取得乙公司50%股权,能够对乙公司实施控制,购买日乙公司可辨认净资产公允价值为11000万元,甲公司之前取得的10%股权于购买日的公允价值为1 120万元。乙公司2010年实现净利润1000万元,未进行利润分配,乙公司净资产无其他变化。下面对于甲公司2011年12月31日报表列示正确的有()。Ⅰ.甲公司个别资产负债表对乙公司长期股权投资账面价值为6600万元Ⅱ.甲公司合并利润表2011年投资收益为120万元Ⅲ.甲公司合并资产负债表商誉账面价值为120万元Ⅳ.甲公司个别利润表投资收益为0Ⅴ.甲公司合并资产负债表商誉账面价值为150万元

- A 、Ⅰ、Ⅱ、Ⅳ、Ⅴ

- B 、Ⅰ、Ⅱ、Ⅲ、Ⅳ

- C 、Ⅰ、Ⅲ、Ⅳ、Ⅴ

- D 、Ⅰ、Ⅱ、Ⅲ、Ⅴ

- E 、Ⅰ、Ⅱ、Ⅲ、Ⅳ、Ⅴ

- 4 【选择题】20×7年1月1日,甲公司支付600万元取得乙公司100%的股权,投资当时乙公司可辨认净资产的公允价值为500万元,商誉100万元。20×7年1月1日至20×8年12月31日,乙公司的净资产增加了75万元,其中按购买日公允价值计算实现的净利润50万元,持有可供出售金融资产的公允价值升值25万元。20×9年1月8日,甲公司转让乙公司60%的股权,收取现金480万元存入银行,转让后甲公司对乙公司的持股比例为40%,能够对其施加重大影响。20×9年1月8日,即甲公司丧失对乙公司的控制权日,乙公司剩余40%股权的公允价值为320万元。假定甲、乙公司提取盈余公积的比例均为10%。假定乙公司未分配现金股利,并不考虑其他因素。经调整后,甲公司在个别财务报表中,剩余股权的账面价值为()万元。

- A 、150

- B 、270

- C 、480

- D 、320

- E 、500

- 5 【选择题】2015年3月10日,甲公司支付1000万元取得一项股权投资作为可供出售金融资产,支付价款中包含已宣告但尚未发放的现金股利50万元,另支付交易费用10万元。甲公司该项可供出售金融资产的入账价值为( )。

- A 、950

- B 、960

- C 、1000

- D 、1010

- E 、1060

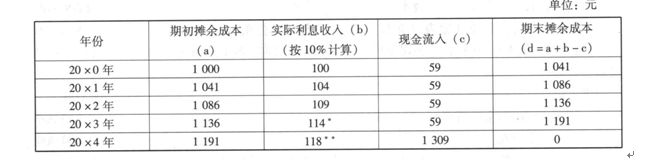

- 6 【选择题】20×0年1月1日,甲公司支付价款950元,另支付交易费用50元,从活跃市场上购入某公司5年期债券,面值1 250元,票面年利率4.72%,按年支付利息(即每年支付59元),本金最后一次支付。合同约定,该债券的发行方在遇到特定情况时可以将债券赎回,且不需要为提前赎回支付额外款项。甲公司在购买该债券时,预计发行方不会提前赎回。经计算该债券实际利率为10%,甲公司将购入的该公司债券划分为持有至到期投资,且不考虑所得税、减值损失等因素。

此时该公司持有至投资摊余成本的变动为()元。

此时该公司持有至投资摊余成本的变动为()元。 - A 、59

- B 、41

- C 、100

- D 、101

- E 、250

- 7 【组合型选择题】2010年1月1日,甲公司支付1000万元,取得乙公司10%股权,取得投资时乙公司可辨认净资产公允价值为9500万元,假定该项投资不存在活跃市场,公允价值无法可靠计量。甲公司与乙公司没有关联关系。2011年1月1日,甲公司另支付5 600万元取得乙公司50%股权,能够对乙公司实施控制,购买日乙公司可辨认净资产公允价值为11000万元,甲公司之前取得的10%股权于购买日的公允价值为1 120万元。乙公司2010年实现净利润1000万元,未进行利润分配,乙公司净资产无其他变化。下面对于甲公司2011年12月31日报表列示正确的有()。Ⅰ.甲公司个别资产负债表对乙公司长期股权投资账面价值为6600万元Ⅱ.甲公司合并利润表2011年投资收益为120万元Ⅲ.甲公司合并资产负债表商誉账面价值为120万元Ⅳ.甲公司个别利润表投资收益为0Ⅴ.甲公司合并资产负债表商誉账面价值为150万元

- A 、Ⅰ、Ⅱ、Ⅳ、Ⅴ

- B 、Ⅰ、Ⅱ、Ⅲ、Ⅳ

- C 、Ⅰ、Ⅲ、Ⅳ、Ⅴ

- D 、Ⅰ、Ⅱ、Ⅲ、Ⅴ

- E 、Ⅰ、Ⅱ、Ⅲ、Ⅳ、Ⅴ

- 8 【组合型选择题】2010年1月1日,甲公司支付1000万元,取得乙公司10%股权,取得投资时乙公司可辨认净资产公允价值为9500万元,假定该项投资不存在活跃市场,公允价值无法可靠计量。甲公司与乙公司没有关联关系。2011年1月1日,甲公司另支付5 600万元取得乙公司50%股权,能够对乙公司实施控制,购买日乙公司可辨认净资产公允价值为11000万元,甲公司之前取得的10%股权于购买日的公允价值为1 120万元。乙公司2010年实现净利润1000万元,未进行利润分配,乙公司净资产无其他变化。下面对于甲公司2011年12月31日报表列示正确的有()。Ⅰ.甲公司个别资产负债表对乙公司长期股权投资账面价值为6600万元Ⅱ.甲公司合并利润表2011年投资收益为120万元Ⅲ.甲公司合并资产负债表商誉账面价值为120万元Ⅳ.甲公司个别利润表投资收益为0Ⅴ.甲公司合并资产负债表商誉账面价值为150万元

- A 、Ⅰ、Ⅱ、Ⅳ、Ⅴ

- B 、Ⅰ、Ⅱ、Ⅲ、Ⅳ

- C 、Ⅰ、Ⅲ、Ⅳ、Ⅴ

- D 、Ⅰ、Ⅱ、Ⅲ、Ⅴ

- E 、Ⅰ、Ⅱ、Ⅲ、Ⅳ、Ⅴ

- 9 【选择题】2015年10月8日,甲公司与一家培训机构签订培训协议,支付1万股公司股份,•硝该培训 机构于2016年3月1日给公司员工培训,2015年10月8日公司股价为每股100元,该培 训机构培训费市场价格为106万元;2016年3月1日公司股价为120元每股,该培训机构 培训费市场价格为110万元,则为员工进行的培训费的计位金额为()万元。

- A 、206

- B 、4

- C 、110

- D 、20

- 10 【选择题】2015年12月10日,甲公司因合同违约面涉及一桩诉讼案件。根据甲公司的法律顾问判 断,最终的判决很可能对甲公司不利。2015年12月31日,甲公司尚未接到法院的判决, 因诉讼霈承担的赔偿的金额也无法准确地确定。不过,据专业人士估计,赔偿金额可能在 90万元至100万元之间(含甲公司将承担的诉讼费2万元),且该范围内支付各种赔偿金 额的可能性相同。根据《企业会计准则第13号一或有事项》准则的规定,甲公司应在 2015年利润表中确认的营业外支出金额为()万元。

- A 、93

- B 、95

- C 、90

- D 、88

热门试题换一换

- 财务分析包括公司主要的()。 I.财务报表分析 II.公司财务比率分析 III.会计报表附注分析 IV.财务状况综合分析

- 下列各项中,会导致企业当期营业利润减少的有()。Ⅰ.出售无形资产发生的净收益Ⅱ.计提专设销售机构固定资产的折旧Ⅲ.办理银行承兑汇票支付的手续费Ⅳ.出售投资性房地产发生的净损

- 编制现金预算需要算出年度支出预算目标,下列年度支出预算的计算正确的是()。

- 以下不属于财产保险的是()。

- 证券投资顾问向客户提供的投资建议以()为依据。 I. 证券研究报告 II.基于证券研究报告形成的投资分析意见 III.基于理论模型形成的投资分析意见 IV.基于分析方法形成的投资分析意见

- 积极债券组合管理的水平分析法的核心是通过对未来利率的变化就()的价格进行估计,并据此判断现行价格是否被误定。

- 考察和分析企业的非财务因素,主要从()等方面进行分析和判断。 Ⅰ.管理层风险 Ⅱ.行业风险 Ⅲ.生产与经营风险 Ⅳ.宏观经济、社会及自然环境

- 证券公司应该至少()开展一次流动性风险压力测试。

- 税收规划的目标有()。 Ⅰ. 减轻税收负担 Ⅱ. 实现涉税零风险 Ⅲ. 获取资金时间价值 Ⅳ. 提高自身经济利益

亿题库—让考试变得更简单

已有600万用户下载

VKd6d