参考答案

参考答案

【正确答案:null】

计算说明(以2025年为例):

由于税后经营净利率不变,因此:

2025年税后经营净利润=6270×(1+10%)=6897(万元)

由于净经营资产周转次数不变,因此:

2025年净经营资产=23200×(1+10%)=25520(万元)

2025年净经营资产增加=25520-23200=2320(万元)

2025年实体现金流量=税后经营净利润-净经营资产增加=6897-2320=4577(万元)

由于净财务杠杆和净负债利息率不变,因此:

2025年税后利息费用=270×(1+10%)=297(万元)

2025年净负债=3600×(1+10%)=3960万元

2025年净负债增加=3960-3600=360(万元)

2025年债务现金流量=税后利息费用-净负债增加=297-360=-63(万元)

2025年股权现金流量=实体现金流量-债务现金流量=4577-(-63)=4640(万元)

2024年年末甲公司股权价值=4143.06+4068.91+4582+6437.2×(1+5%) ÷ (12%-5%) ×0.7118=81523.95(万元)

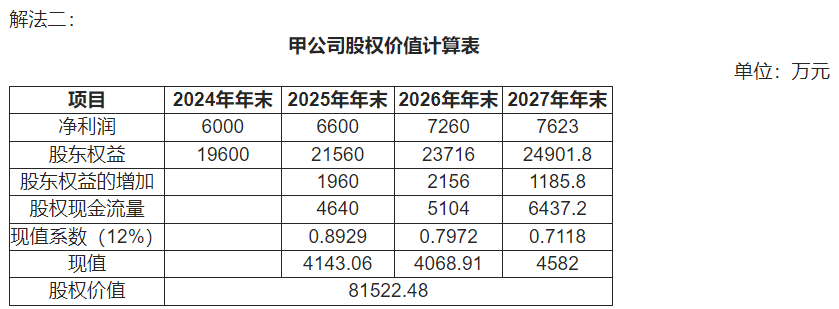

计算说明(以2025年为例):

由于税后经营净利率和净负债利息率不变,因此:

2025年的净利润=6000×(1+10%)=6600(万元)

由于净经营资产周转次数和净财务杠杆不变,因此:

2025年的股东权益=19600×(1+10%)=21560(万元)

2025年股东权益的增加=21560-19600=1960(万元)

2025年股东权益现金流量=2025年的净利润-2025年股东权益的增加=6600-1960=464(万元)

2024年年末甲公司股权价值=4143.06+4068.91+6437.2÷(12%-5%) ×0.7972=81522.48(万元)

您可能感兴趣的试题

您可能感兴趣的试题