- 综合题(主观)

题干:某工厂设有三个基本生产车间,大量生产甲产品。甲产品顺序经过三个车间进行生产。第一车间生产的产品为A半成品,完工后全部交给第二车间继续加工;第二车间生产的产品为B半成品,完工后全部交给半成品仓库;第三车间从半成品仓库领出B半成品继续加工,完工后即为甲产品,全部交产成品仓库。该厂以生产的甲产品及其所经生产步骤的半成品(A、B两种半成品)为成本计算对象。产品成本计算单按成本计算对象开设,即分为甲产品(第三车间)、B半成品(第二车间)和A半成品(第一车间)三个,并按直接材料、直接人工和制造费用三个成本项目设专栏组织核算。该厂各生产步骤所产半成品,按实际成本综合结转。半成品仓库,发出的B半成品采用加权平均法计算其实际成本。该厂各生产步骤(车间)完工产品和月末在产品之间的费用分配,均采用约当产量法。甲产品原材料在第一车间生产开始时一次投入;第二、第三车间领用的半成品,也在各生产步骤生产开始时一次投入。各步骤在产品完工率分别为30%、50%和60%。该厂6月份生产的有关记录如下:(1)有关产量资料如表1:[9787514167160-image/9787514167160-014-005.jpg]月初半成品仓库B半成品30件,实际总成本4800元。(2)有关费用资料如表2:[9787514167160-image/9787514167160-014-006.jpg]

题目:进行成本还原(各步骤半成品综合成本按上步骤所产半成品中各项成本项目的比重还原),并简要评述成本还原的必要性。

扫码下载亿题库

精准题库快速提分

参考答案

参考答案进行成本还原:

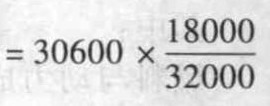

①对甲产成品所耗第二车间B半成品成本(30600元)进行还原:

还原为第一车间A半成品成本 =17212.5 (元)

=17212.5 (元) (元)

(元) (元)

(元)

②对甲产成品所耗第一车间A半成品成本(17212.5元)进行还原: 8606.25 (元)

8606.25 (元) 5163.75 (元)

5163.75 (元)

③甲产成品成本还原后的成本构成情况:

直接材料成本=8606.25元

直接人工成本=3600+7650+5163.75=16413.75 (元)

制造费用=1800+5737.5+3442.5=10980 (元)

甲产成品成本合计=8606.25+16413.75+10980=36000 (元)

④采用逐步综合结转分步法结转成本,各步骤所耗半成品的成本是以“半成品”或“直接材料”成本项目综合反映的,这样计算出来的产成品成本,不能提供按原始成本项目反映的成本资料。在生产步骤较多的情况下,逐步综合结转以后,表现在产成品成本中的绝大多数费用是最后一个步骤所耗半成品的费用,直接人工成本和制造费用只是最后一个步骤的费用,在产成品成本中所占的比重很小,这显然不符合企业产品成本结构的实际情况,因而不能据以从整个企业的角度来考核和分析产品成本的构成水平,所以需要进行成本还原。

您可能感兴趣的试题

您可能感兴趣的试题- 1 【单选题】各步骤的产品生产费用并不随半成品实物的转移而结转的分步法是( )。

- A 、综合结转法

- B 、逐步综合结转分步法

- C 、逐步分项结转分步法

- D 、平行结转分步法

- 2 【多选题】采用综合结转分步法时,各步骤的产品成本明细账上能提供的资料有( )。

- A 、按原始成本项目反映的产成品成本

- B 、各步骤所耗用的上一步骤的半成品成本

- C 、各步骤所生产的完工半成品成本

- D 、各步骤加工费用中应计入各步骤所生产的完工半成品成本的份额

- 3 【单选题】各步骤的产品生产费用并不随半成品实物的转移而结转的分步法是()。

- A 、综合结转法

- B 、逐步综合结转分步法

- C 、逐步分项结转分步法

- D 、平行结转分步法

- 4 【计算分析题】对本月甲产成品总成本进行成本还原,按原始成本项目反映甲产成品总成本。

- 5 【计算分析题】进行成本还原(各步骤半成品综合成本按上步骤所产半成品中各项成本项目的比重还原),并简要评述成本还原的必要性。

- 6 【单选题】各步骤的产品生产费用并不随半成品实物的转移而结转的分步法是( )。

- A 、综合结转分步法

- B 、逐步综合结转分步法

- C 、逐步分项结转分步法

- D 、平行结转分步法

- 7 【多选题】下列分步法中,不需进行成本还原的有( )。

- A 、逐步综合结转分步法

- B 、逐步分项结转分步法

- C 、平行结转分步法

- D 、按计划成本综合结转分步法

- 8 【计算分析题】编制各步骤产品成本计算单以及产品成本汇总计算单(结果填入下方表格中,不用列出计算过程)。

- 9 【计算分析题】编制各步骤产品成本计算单以及产品成本汇总计算单(结果填入下方表格中,不用列出计算过程)。

- 10 【计算分析题】 编制各步骤产品成本计算单以及产品成本汇总计算单(结果填入下方表格中,不用列出计算过程)。

热门试题换一换

- 某上市公司拟公开发行可转换公司债券(非分离交易)。根据证券法律制度的规定,下列表述中,不正确的是()。

- 甲公司从一家跨国公司购进一套生产速溶咖啡的技术资料,因技术力量薄弱,无法生产出合格产品,遂与乙科研所签订技术合同,约定由甲公司提供技术开发所需要的科研经费100万元,但对开发出来的研究成果如何申请专利,合同未进行约定。乙研究所经过不懈努力,成功开发出速溶咖啡新产品的生产方法。根据专利法律制度的规定,下列表述中,正确的有( )。

- 该公司此种规定属于()。

- 甲公司是一家上市公司,在应监管部门要求进行自查的过程中,发现公司财务部经理李某自2010年11月起,未经董事会批准,私自将2.85亿元以存单质押的方式为A公司及其关联公司提供全额银行承兑保证。该项业务将于2011年6月到期,A及其关联公司表示不能如期归还,公司存款2.85亿元将被银行扣除。根据以上信息可以判断,甲公司面临的风险属于( )。

- 下列凭证中作为合同使用的,按合同贴印花税票的有( )。

- 基于集团财务报表审计,以下对是否应当提及组成部分注册会计师的陈述中,不恰当的是()。

- 在涉外票据中,以下适用出票地法律的事项有( )。

- 以下事项中,属于应收账款函证的最有效的替代审计程序的是()。

- 投资者希望将净损益限定在有限区间内,应选择哪种投资组合?该投资组合应该如何构建?假设6个月后该股票价格上涨20%,该投资组合的净损益是多少?

- (2)丁公司能否取得票据权利?并说明理由。

- 计算目前的股权价值。

亿题库—让考试变得更简单

已有600万用户下载

RPjYl