- 不定项

题干:信科公司设有一个基本生产车间及两个辅助生产车间,基本生产车间大量大批生产甲、乙两种产品,辅助生产车间为供电车间、机修车间。2017年5月有关业务资料如下:(1)5月初产品成本计算单如下表所示:[0016201612281-image/010.jpg](2)5月辅助生产车间辅助生产费用资料如下表所示:[0016201612281-image/011.jpg](3)5月基本生产车间领用原材料情况如下表(材料在产品加工的过程中陆续投入):[0016201612281-image/012.jpg](4)5月工资情况如下表所示:[0016201612281-image/013.jpg](5)本月发生固定资产折旧费用为22万元,其中基本生产车间为15.6万元,销售部门为3.4万元,管理部门为3万元。(6)5月初在产品数量分别为:甲产品1700件,乙产品100件。本月投产甲产品1800件,乙产品900件。(7)5月末完工产品数量分别为:甲产品1500件,乙产品1000件。其他资料:5月甲产品生产工时为360小时,乙产品生产工时为240小时。5月末在产品完工程度为50%。该公司人工成本、制造费用按生产工时比例分配。该公司辅助生产费用按直接分配法进行分配(辅助生产车间的制造费用不通过“制造费用”科目核算)。该公司月末完工产品与在产品成本按约当产量比例法计算。

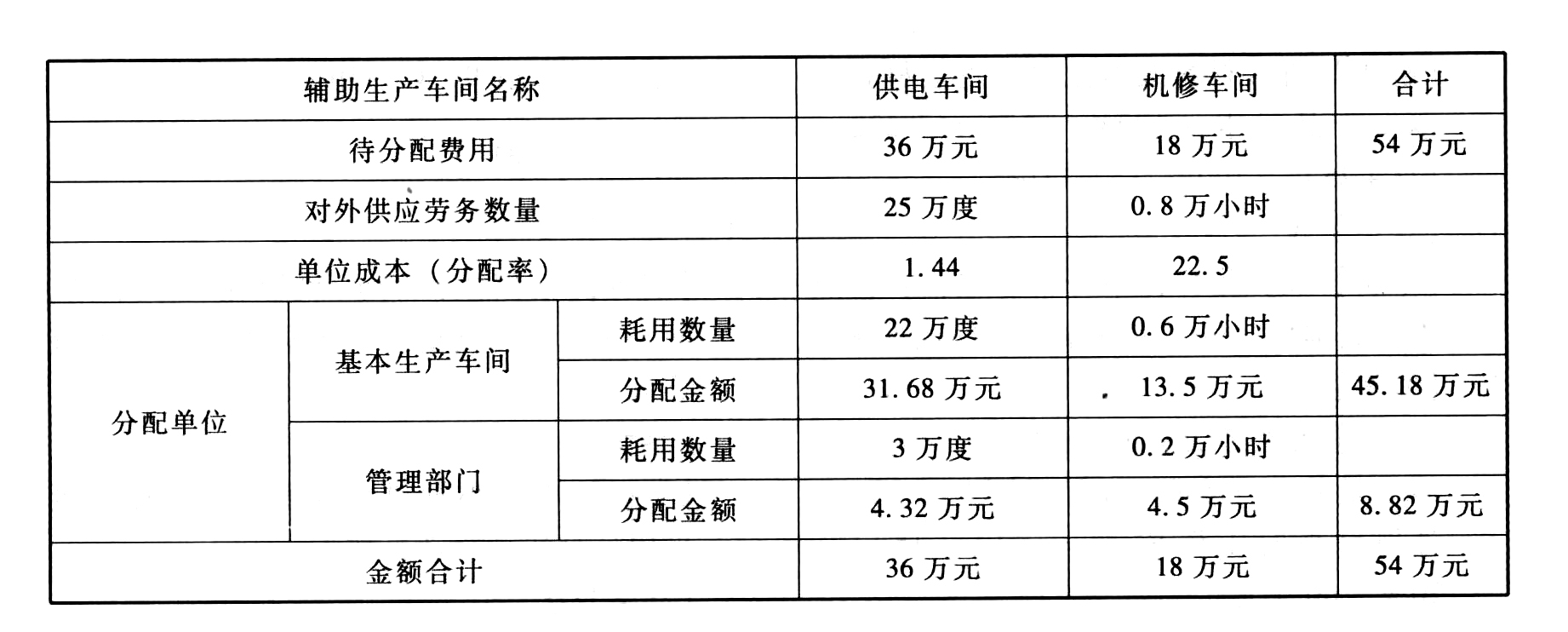

题目:根据上述资料,关于辅助生产费用的分配,下列说法中正确的是()。 - A 、供电车间应分配给基本生产车间的辅助生产成本为31.68万元

- B 、供电车间应分配给机修车间的辅助生产成本为6万元

- C 、机修车间应分配给基本生产车间的辅助生产成本为13.5万元

- D 、机修车间应分配给管理部门的辅助生产成本为4.5万元

扫码下载亿题库

精准题库快速提分

参考答案

参考答案【正确答案:A,C,D】

本题考核交互分配法。

选项ACD正确;

选项B错误。

您可能感兴趣的试题

您可能感兴趣的试题- 1 【单选题】将辅助生产费用直接分配给辅助生产车间以外的各受益单位,这种分配方法是( )。

- A 、顺序分配法

- B 、代数分配法

- C 、直接分配法

- D 、交互分配法

- 2 【单选题】将辅助生产费用首先在辅助生产部门内部之间进行分配,然后再分配给辅助生产车间以外的各受益单位,这种分配方法是( )。

- A 、顺序分配法

- B 、代数分配法

- C 、直接分配法

- D 、交互分配法

- 3 【不定项】根据上述资料,关于辅助生产费用的分配下列说法中正确的是()。

- A 、供电车间应分配给基本生产车间的辅助生产成本为31.68万元

- B 、供电车间应分配给机修车间的辅助生产成本为6万元

- C 、机修车间应分配给基本生产车间的辅助生产成本为13.5万元

- D 、机修车间应分配给管理部门的辅助生产成本为4.5万元

- 4 【不定项】根据上述资料,关于辅助生产费用的分配,下列说法中正确的是( )。

- A 、供电车间应分配给基本生产车间的辅助生产成本为31.68万元

- B 、供电车间应分配给机修车间的辅助生产成本为6万元

- C 、机修车间应分配给基本生产车间的辅助生产成本为13.5万元

- D 、机修车间应分配给管理部门的辅助生产成本为4.5万元

- 5 【不定项】根据以上资料,关于辅助生产费用的分配,下列说法中正确的是()。

- A 、供电车间应分配给基本生产车间的辅助生产成本为31.68万元

- B 、供电车间应分配给机修车间的辅助生产成本为6万元

- C 、机修车间应分配给基本生产车间的辅助生产成本为13.5万元

- D 、机修车间应分配给管理部门的辅助生产成本为4.5万元

- 6 【单选题】如果在分配辅助生产费用时,将辅助生产车间按计划单位成本分配转出数与辅助生产车间实际发生的费用的差额,全部计入了管理费用,这种费用的分配方法是( )。

- A 、顺序分配法

- B 、交互分配法

- C 、计划成本分配法

- D 、代数分配法

- 7 【不定项】根据资料(1),机修车间辅助生产费用的交互分配率为( )。

- A 、2.4

- B 、2.5

- C 、2.3

- D 、?2.2

- 8 【不定项】根据资料(2),供电车间辅助生产费用的交互分配率为( )。

- A 、120

- B 、150

- C 、100

- D 、130

- 9 【不定项】根据上述资料,供电车间辅助生产费用的对外分配率为( )。

- A 、123

- B 、96

- C 、?122.5

- D 、120

- 10 【单选题】如果在分配辅助生产费用时,将辅助生产车间按计划单位成本分配转出数与辅助生产车间实际发生的费用的差额,全部计入了管理费用,这种费用的分配方法是( )。

- A 、顺序分配法

- B 、交互分配法

- C 、计划成本分配法

- D 、代数分配法

热门试题换一换

- 企业购进非生产经营用固定资产支付的增值税,应记入“应交税费—应交增值税(进项税额)”科目。( )

- 下列各项中,不应包括在资产负债表“存货”项目中的是()。

- 下列关于金融业营业税计税营业额的确定方法中,符合营业税法律制度规定的是( )。

- 根据支付结算法律制度的规定,下列对银行汇票的表述中,不正确的是()。

- 采用公允价值模式计量的投资性房地产处置时,应当将原记入“公允价值变动损益”的金额结转到“其他业务收入”科目中。( )

- 甲公司2014年7月1日购入乙公司2014年1月1日发行的债券,支付价款2100万元(含已到付息期但尚未领取的债券利息40万元),另支付交易费用20万元。该债券面值为2000万元,票面年利率为4%(票面利率等于实际利率),每半年付息一次,甲公司将其划分为交易性金融资产。2014年12月31日该交易性金融资产的公允价值为2100万元,并收到下半年债券利息,则甲公司2014年度因该项交易性金融资产而影响利润的金额为( )万元。

- 交互分配法特点是辅助生产费用通过一次分配即可完成,减轻分配工作量。( )

- 根据船舶吨税法律制度的规定,下列各项中,属于船舶吨税计税依据的是()。

- 2019年5月A企业购入一批货物,6月公司组织拔河比赛,这批货物作为胜利一方的奖品发放给企业职工,2019年6月,这批货物要视同销售计算销项税。()

- 根据期初资料和资料(3 ),下列各项中,甲公司收到退回产品会计处理表述正确的是( )。

- 下列关于仲裁的说法中,不正确的有( )。

亿题库—让考试变得更简单

已有600万用户下载

RPaRw