- 综合题(主观)某企业为免税企业,计划进行某项投资活动,有甲、乙两个备选的互斥投资方案资料如下:(1)甲方案原始投资150万,其中固定资产投资100万,营运资本投资50万,全部资金于建设起点一次投入,初始期为0,经营期为5年,到期净残值收入5万,预计投产后年营业收入(不含增值税,下同)90万,不包含财务费用年总成本费用60万元。(2)乙方案原始投资额200万,其中固定资产投资120万,营运资本投资80万。初始期2年,经营期为5年,资本化利息10万,固定资产投资于初始期起点投入,营运资本投资于初始期结束时投入,固定资产净残值收入8万,项目投产后,年营业收入170万,年付现成本80万,运营期每年归还利息5万。固定资产按直线法折旧,全部流动资金于终结点收回。要求:(1)计算甲、乙方案各年的净现金流量;(2)计算甲、乙方案包括初始期的静态回收期;(3)该企业所在行业的基准折现率为10%,计算甲、乙方案的净现值;(4)计算甲、乙两方案净现值的等额年金,并比较两方案的优劣;(5)利用共同年限法比较两方案的优劣。

扫码下载亿题库

精准题库快速提分

参考答案

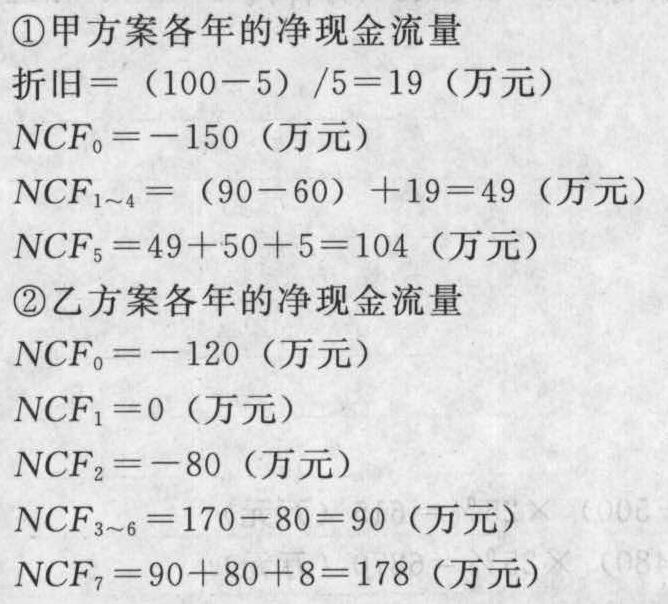

参考答案(1)甲、乙方案各年的净现金流量:

(2)计算甲、乙方案包括初始期的静态回收期

①甲方案包括初始期的静态投资回收期=150/49=3.06(年)

②乙方案不包括初始期的静态回收期=200/90=2.22(年)

乙方案包括建设期的静态投资回收期=2+2.22=4.22(年)

(3)计算甲、乙两方案的净现值

①甲方案的净现值=49×(P/A,10%,4)+104×(P/F,10%,5)-150=69.90(万元)

②乙方案的净现值=90×(P/A, 10%,4)×(P/F, 10%,2)+ 178×(P/F, 10%, 7) - 80×(P/F,10%,2)-120=141.00(万元)

(4)计算甲、乙两方案净现值的等额年金,并比较两方案的优劣:

①甲方案净现值的等额年金=69.90/(P/A,10%,5)=18.44(万元)

②乙方案净现值的等额年金=141.00/(P/A,10%,7)=28.96(万元)

因为乙方案净现值的等额年金大,所以乙方案优于甲方案。

(5)利用共同年限法比较两方案的优劣两方案寿命期的最小公倍数为35年

①甲方案调整后的净现值=69.90+69.90×(P/F,10%,5)+69.90×(P/F,10%,10)+69.90×(P/F, 10%, 15)+69.90×(P/F,10%, 20)+69.90×(P/F,10%, 25)+69.90×(P/F, 10%, 30)=177.83(万元)

②乙方案调整后的净现值=141.00+141.00×(P/F,10%,7)+141.00×(P/F,10%,14)+141.00×(P/F,10%,21)+141.00×(P/F,10%, 28)=279.31(万元)

因为乙方案调整后的净现值大,所以乙方案优于甲方案。

您可能感兴趣的试题

您可能感兴趣的试题- 1 【综合题(主观)】计算该企业当月的增值税进项税额。

- 2 【计算题】计算该企业当月的增值税进项税额。

- 3 【综合题(主观)】计算甲企业1月的增值税进项税额。

- 4 【计算分析题】该企业当期应转出的进项税额。

- 5 【综合题(主观)】计算业务(4)企业进项税额转出金额。

- 6 【综合题(主观)】计算该企业应转出的进项税额。

- 7 【综合题(主观)】计算该企业当期应转出的进项税额;

- 8 【综合题(主观)】计算该企业当期可抵扣的进项税额;

- 9 【多选题】某企业进行某项目的可行性分析时,下列各项中属于该项目需要考虑的相关成本的有( )。

- A 、不可避免成本

- B 、付现成本

- C 、专属成本

- D 、可延缓成本

- 10 【单选题】下列项目免征企业所得税的是( )。

- A 、牲畜、家禽的饲养

- B 、花卉作物的种植

- C 、内陆养殖

- D 、香料作物的种植

- 下列有关可供出售金融资产计量的说法中,正确的有()。

- 下列有关无形资产的表述中,正确的有( )。

- 根据营业税有关规定,下列说法中错误的有( )。

- 甲公司一项发明专利被宣告无效,则下列表述中不符合规定的有()。

- 组织内部的利益冲突易产生项目风险,企业管理项目的常用组织结构是矩阵管理法,在矩阵管理法中主要的参与者有( )。

- 注册会计师在审计业务中应当直接与治理层沟通的事项有()。

- 甲公司2×17年1月1日购入乙公司80%股权(非同一控制下控股合并),能够对乙公司的财务和经营决策实施控制。除乙公司外,甲公司无其他子公司,当日乙公司可辨认净资产公允价值为4000万元。2×17年度,乙公司按照购买日可辨认净资产公允价值为基础计算实现的净利润为600万元,分派现金股利200万元,无其他所有者权益变动。2×17年年末,甲公司个别财务报表中所有者权益总额为8000万元。假定不考虑内部交易等因素。下列关于甲公司2×17年度合并财务报表列报的表述中正确的有( )。

- 下列有关实质性程序时间安排的说法中,错误的是( )。

- A企业为增值税一般纳税人,2019年3月转让5年前购置的办公楼,取得含税销售收入1600万元,该办公楼购置原价为1200万元(含税)A企业选择按简易计税方法计税,2019年3月A企业转让办公楼应缴纳增值税( )万元。

- 下列关于企业手续费及佣金支出税前扣除的规定,表述错误的是( )。

亿题库—让考试变得更简单

已有600万用户下载

Qq4m9