- 单选题

题干:A注册会计师是J公司2003年度财务报表审计的外勤负责人,在编制审计计划时,A注册会计师遇到以下问题,请代为作出正确的专业判断。

题目:在对财务报表进行分析后,确定资产负债表的重要性水平为200万元,利润表的重要性水平是100万元,则A注册会计师应确定的财务报表层次重要性水平为()。 - A 、100万元

- B 、150万元

- C 、200万元

- D 、300万元

扫码下载亿题库

精准题库快速提分

参考答案

参考答案【正确答案:A】

如果同一期间各财务报表的重要性水平不同,应当选择一个对任何一张财务报表都重要的重要性水平,即选择最低的那张报表的重要性水平作为所有财务报表层次的重要性水平。

您可能感兴趣的试题

您可能感兴趣的试题- 1 【多选题】对外币财务报表进行折算时,应采用资产负债表日的即期汇率折算的有()。

- A 、银行存款

- B 、资本公积

- C 、应收账款

- D 、应付账款

- E 、长期借款

- 2 【综合题(主观)】 在对A公司2011年度财务报表进行审计时,M注册会计师负责审计货币资金项目。A公司在总部和营业部均设有出纳部门。为顺利监盘库存现金,M注册会计师在监盘前一天通知A公司会计主管人员做好监盘准备。考虑到出纳日常工作安排,对总部和营业部库存现金的监盘时间分别定在上午上班前和下午下班时。监盘时,出纳把现金放入保险柜,并将已办妥现金收付手续的交易登入现金日记账,结出现金日记账余额;然后,M注册会计师当场盘点现金,在与现金日记账核对后填写“库存现金监盘表”,并在签字后形成审计工作底稿。 要求:请指出上述库存现金监盘工作中有哪些不当之处,并提出改进建议。

- 3 【简答题】在对A公司2011年度财务报表进行审计时,甲注册会计师负责审计货币资金项目,并决定于2月10日对现金进行监盘。A公司在总部和营业部均设有出纳部门。为顺利监盘库存现金,甲注册会计师在监盘前一天通知A公司会计主管人员做好监盘准备。考虑到出纳日常工作安排,对总部和营业部库存现金的监盘时间分别定在上午上班前和下午下班时。监盘时,出纳把现金放人保险柜,并将已办妥现金收付手续的交易登入现金日记账,结出现金日记账余额;在M注册会计师的监督下,由出纳当场盘点现金并填写“库存现金监盘表”,盘点日实有库存现数额与盘点日账面应有金额核对一致即可确认。 要求:请指出上述库存现金监盘工作中有哪些不当之处,并提出改进建议。

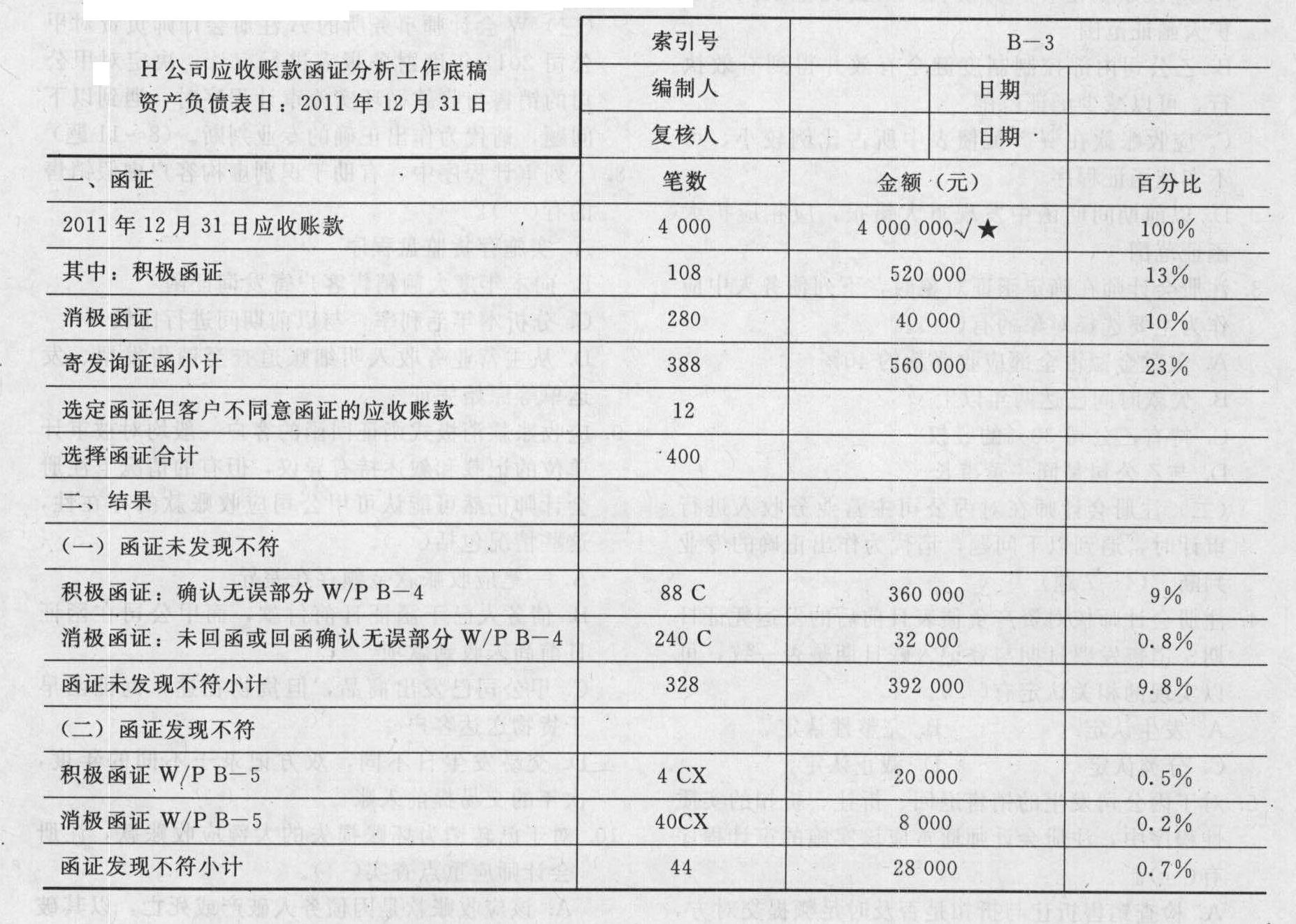

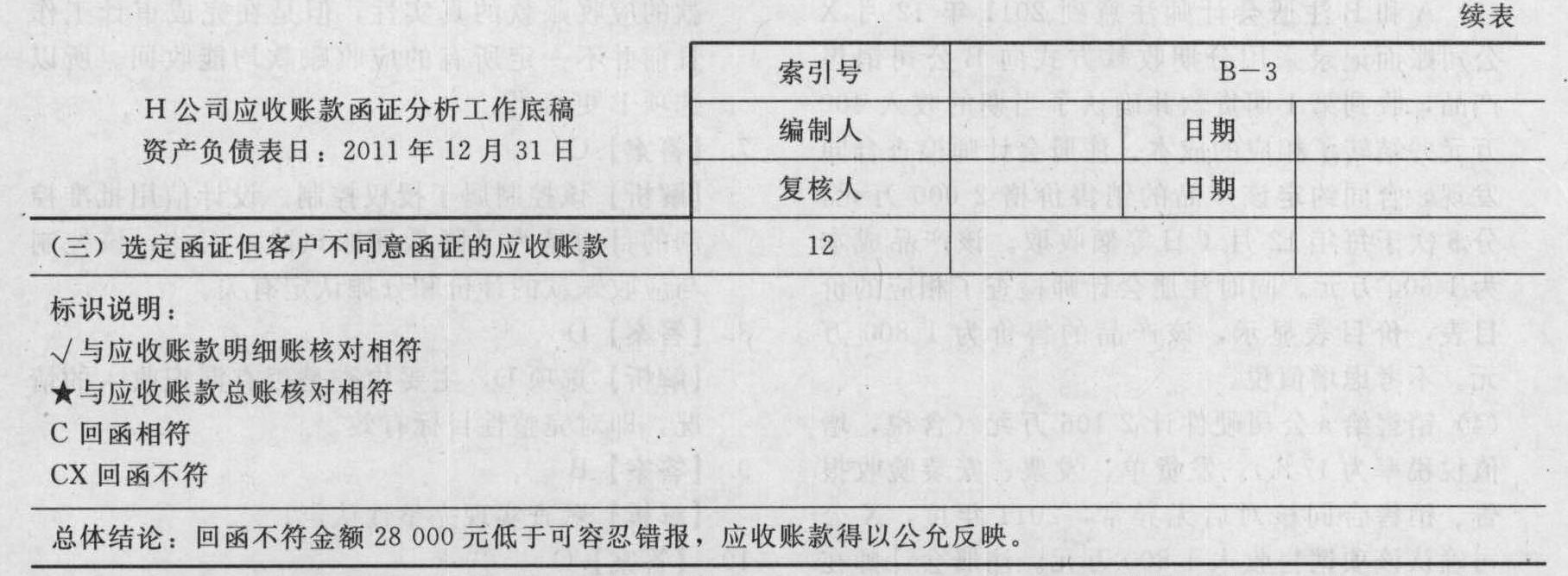

- 4 【综合题(主观)】在对H公司2011年度财务报表进行审计时,N注册会计师负责审计应收账款。N注册会计师对截止日为2011年12月31日的应收账款实施了函证程序,并于2012年2月15日编制了以下应收账款函证分析工作底稿。

要求:假定选择函证的应收账款样本是恰当的,应收账款的可容忍错报是30 000元,请简要回答以下问题: (1)N注册会计师编制的上述工作底稿中存在哪些缺陷? (2)针对上述工作底稿中显示的实施函证时遇到的问题和回函结果,N注册会计师应当实施哪些审计程序?

要求:假定选择函证的应收账款样本是恰当的,应收账款的可容忍错报是30 000元,请简要回答以下问题: (1)N注册会计师编制的上述工作底稿中存在哪些缺陷? (2)针对上述工作底稿中显示的实施函证时遇到的问题和回函结果,N注册会计师应当实施哪些审计程序?

- 5 【多选题】在对财务报表进行分析时,财务报表本身的局限性主要表现为()。

- A 、财务报告没有披露公司的全部信息

- B 、披露的财务信息存在会计估计误差

- C 、管理层选择的会计政策,可能会扭曲公司的实际情况

- D 、债务合同变更,可能导致企业偿债能力发生变化

- 6 【多选题】为确定财务报表所列库存现金在资产负债表日是否存在,通常应监盘库存现金,则参与该过程的人员除注册会计师外,还应有( )。

- A 、乙公司的现金出纳员

- B 、乙公司的会计

- C 、乙公司管理层

- D 、乙公司的会计主管

- 7 【多选题】资产负债表日,关于财务报表中资产负债项目,以下说法错误的是( )。

- A 、未分配利润采用交易发生时的即期汇率折算

- B 、实收资本采用交易发生时的即期汇率折算

- C 、资产项目使用交易发生时的即期汇率折算

- D 、负债项目使用资产负债表日即期汇率折算

- 8 【多选题】企业在对财务报表的可靠性进行分析时,应注意的危险信号有( )。

- A 、 异常审计报告

- B 、 大额资本利得

- C 、 财务报告形式不规范

- D 、 异常关联方交易

- 9 【单选题】在资产负债表日后至财务报表批准报出日之间发生的下列事项中,属于资产负债表日后非调整事项的是( )。

- A 、以资本公积转增股本

- B 、发现了财务报表舞弊

- C 、发现原预计的资产减值损失严重不足

- D 、实际支付的诉讼费赔偿额与原预计金额有较大差异

- 10 【单选题】在资产负债表日后至财务报表批准报出日之间发生的下列事项中,属于资产负债表日后非调整事项的是( )。

- A 、以资本公积转增股本

- B 、发现了财务报表舞弊

- C 、发现原资产负债表日预计的资产减值损失严重不足

- D 、实际支付的诉讼费赔偿额与原资产负债表日预计金额有较大差异

热门试题换一换

- 在对租赁业务进行分类时,应考虑( )。

- 关联方关系及其交易的披露准则当中所指关系密切的家庭成员包括()。

- 因纳税人、扣缴义务人计算错误等失误,未缴或者少缴税款的,税务机关在3年内可以追征税款、滞纳金;有特殊情况的,追征期可延长到( )。

- 居民甲将其拥有的一处房产给居民乙,双方签订房屋权属转移合同并按规定办理了房屋产权过户手续。下列关于契税和印花税的表述中,正确的有( )。

- 甲公司只生产一种产品,主要采用信用方式对外销售,产品毛利率为10%。为有效应对信用风险,甲公司强化对应收账款逾期的管理。甲公司2010年度预算批准的半年度逾期应收账款余额(不含税)为不超过1800万元。截至2010年6月30日,甲公司逾期应收账款(不含税)余额为3 000万元。甲公司截至2010年6月30日应收账款(不含税)信用风险敞口为()。

- 根据企业国有资产管理法律制度的规定,国有独资公司的下列重大事项中,由公司董事会决定的有( )。

- 下列关于纳税申报的陈述,正确的有( )。

- 单独考虑每个事项,下列有关合并范围的表述中错误的是()

- 下列各项中,不属于注册会计师使用财务报表整体重要性水平的目的是( )。

亿题库—让考试变得更简单

已有600万用户下载

QoL0Q