- 简答题 某公司生产D产品,有关成本资料如下:

扫码下载亿题库

精准题库快速提分

参考答案

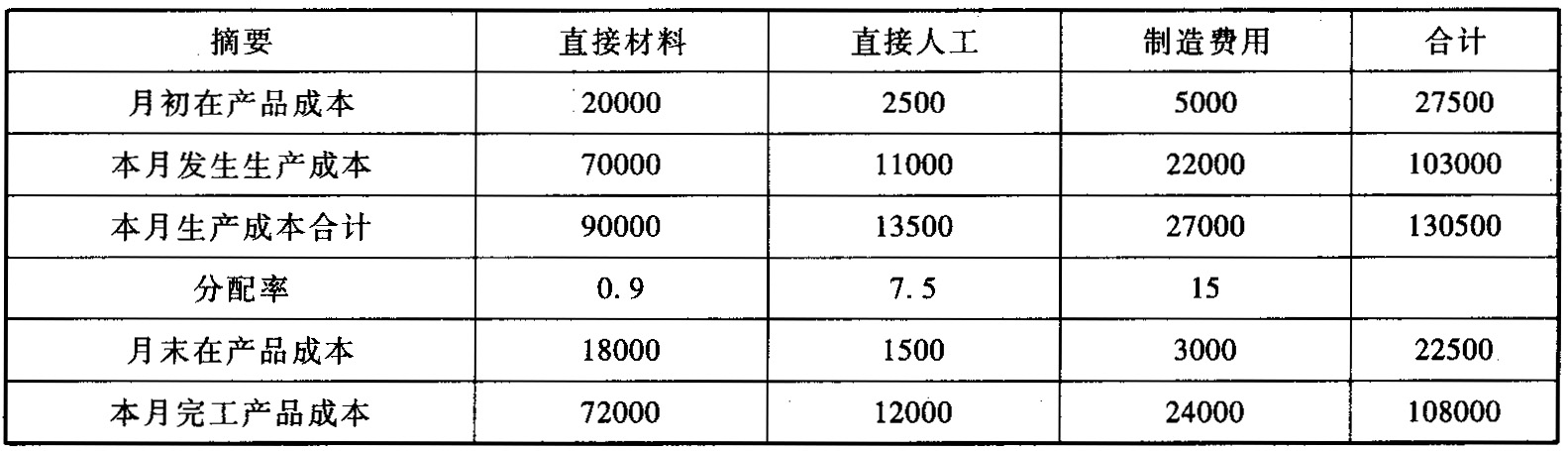

参考答案 产品成本计算单 单位:元

产品名称:D产品 产成品数量:800件

【解析】直接材料费用分配率=(20000+70000)÷(800×100+200×100)=0.9

完工产品实际直接材料=800×100×0.9=72000(元)

月末在产品实际直接材料=200×100×0.9=18000(元)

直接人工费用分配率=(2500+11000)÷(800×2+200×1)=7.5

完工产品实际直接人工=800×2×7.5=12000(元)

月末在产品实际直接人工=200×1×7.5=1500(元)

制造费用分配率=(5000+22000)÷(800×2+200×1)=15

完工产品实际制造费用=800×2×15=24000(元)

月末在产品实际制造费用200×1×15=3000(元)

您可能感兴趣的试题

您可能感兴趣的试题- 1 【多选题】某公司生产联产品A和B。7月份发生加工成本650万元,分别生产了50吨的A产品和70吨的B产品,其中A产品可以直接出售,价格为15万元/吨,B产品的售价总额为1415万元,按照售价法分配联产品成本,A、B产品均不计算在产品成本,则下列表述正确的有( )。

- A 、A产品每吨成本3.9万元

- B 、A产品每吨成本4.5万元

- C 、B产品每吨成本6.07万元

- D 、B产品每吨成本10.85万元

- 2 【简答题】某企业生产A产品,有关成本资料如下:(答案中的金额单位用元表示)

- 3 【简答题】乙公司生产C产品,有关成本资料如下:

- 4 【简答题】资料:B公司甲产品的生产成本核算采用平行结转分步法。该甲产品的生产在两个车间进行,第一车间为第二车间提供半成品,第二车间将其加工为产成品,该企业每月末不进行在产品的盘点。产成品和月末在产品之间分配费用的方法采用定额比例法;材料费用按定额材料费用比例分配,其他费用按定额工时比例分配。定额资料见定额汇总表,本月发生的生产费用数据已计入成本计算单。要求:计算填列“第一车间甲产品成本计算单”,“第二车间甲产品成本计算单”和“甲产品成本汇总计算表”。(计算结果保留两位小数)

- 5 【简答题】长江公司生产甲产品,有关成本资料如下:

- 6 【简答题】 某公司生产B产品,本月成本资料如下:

- 7 【简答题】 乙公司生产C产品,有关成本资料如下:

- 8 【判断题】产品成本是为生产某种产品而发生的各项耗费的总和,是对象化的费用。()

- A 、对

- B 、错

- 9 【判断题】产品成本是为生产某种产品而发生的各项耗费的总和,是对象化的费用。( )

- A 、对

- B 、错

- 10 【判断题】产品成本是为生产某种产品而发生的各项耗费的总和,是对象化的费用。()

- A 、对

- B 、错

热门试题换一换

- 已知固体盐税额为每吨30元,该纳税人本期应缴纳资源税()万元。

- 提供劳务交易的结果能够可靠计量要同时满足( )条件。

- 出售无形资产时确认的损益金额为( )万元。

- 可供出售金融资产发生减值后原减值因素消失的,可以在原已确认减值损失的范围内转回,同时调整资产减值损失。()

- 下列各项中,属于企业所得税征税对象的有()。

- 根据支付结算法律制度的规定,下列各项中,更改会导致票据无效的有( )。

- 以下属于资产负债表非流动负债的是( )。

- 企业只有在对外销售应税消费品时才交纳消费税。 ()

- 政府会计双报告是指( )。

- 根据资料(3),甲公司发出商品,下列相关会计处理正确的是( )。

亿题库—让考试变得更简单

已有600万用户下载

Qg3W9