- 单选题某企业进行一项投资,目前支付的投资额是10000万元,预计在未来6年内收回投资,在年利率6%的情况下,为了使该项投资是合算的,那么企业每年至少应当收回()万元。(P/A, 6%, 6)=4.9173

- A 、1433.63

- B 、2033.64

- C 、2023.64

- D 、1443.63

扫码下载亿题库

精准题库快速提分

参考答案

参考答案【正确答案:B】

每年的投资回收额=10000/(P/A,6%,6)=10000/4.9173=2033.64(万元)

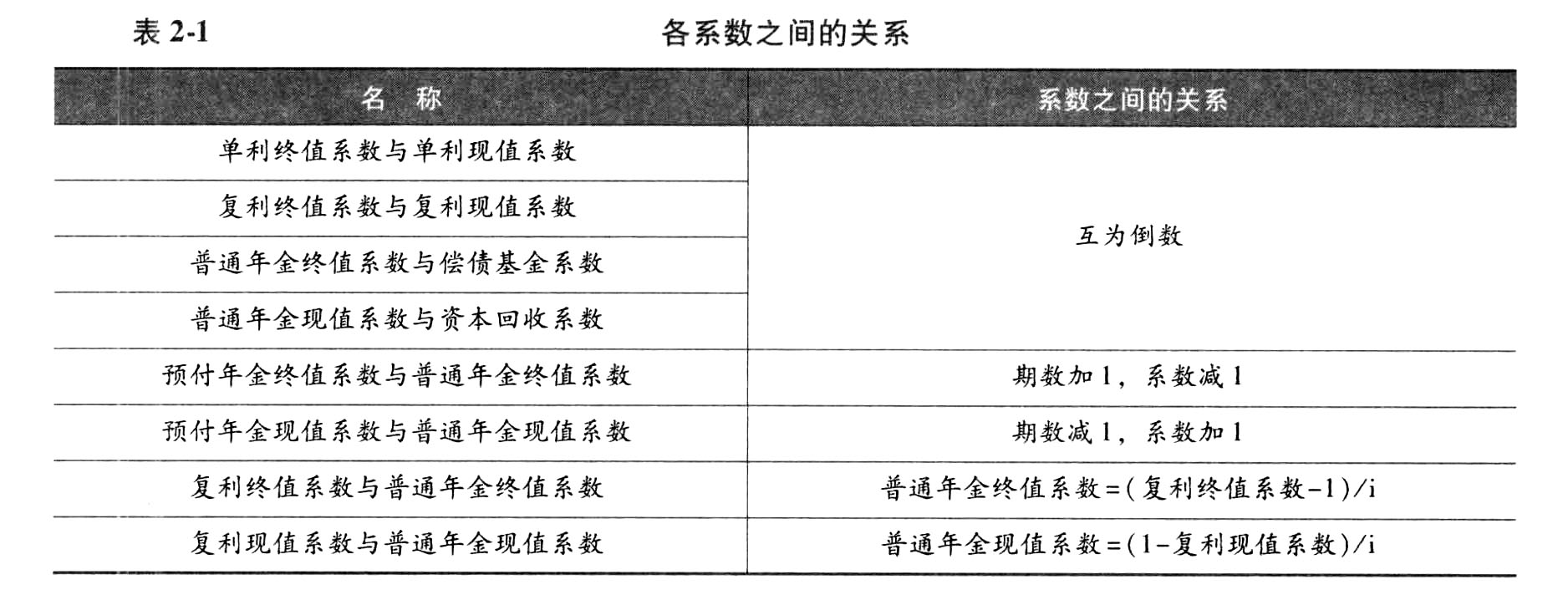

【总结】各个系数之间的关系见表2-1

【应试思路】普通年金×年金现值系数=年金现值,所以普通年金=年金现值/年金现值系数,即年资本回收额=年金现值/年金现值系数。对于年资本回收额的计算公式不用死记硬背,根据年金现值的计算公式可以推导出年资本回收额的计算公式。

您可能感兴趣的试题

您可能感兴趣的试题- 1 【单选题】某企业拟进行一项固定资产投资项目决策,设定折现率为12%,有四个方案可供选择。其中甲方案的项目计算期为10年,净现值为1000万元,10年期、折现率为10%的投资回收系数为0.177;乙方案的净现值率为-15%;丙方案的项目计算期为11年,其年等额净回收额为150万元;丁方案的内部收益率为10%。最优的投资方案是( )。

- A 、甲方案

- B 、乙方案

- C 、丙方案

- D 、丁方案

- 2 【单选题】某企业拟进行一项固定资产投资项目决策,设定折现率为12%,有四个方案可供选择。其中甲方案的项目计算期为10年,净现值为1 000万元,(P/A,12%,10)=0.177;方案的净现值率为-15%;丙方案的项目计算期11年,其年等额净回收额为150万元;丁方案的内部收益率为10%。则最优的投资方案是( )。

- A 、甲方案

- B 、乙方案

- C 、丙方案

- D 、丁方案

- 3 【单选题】甲企业要上一个投资项目,目前的流动资产为100万元,流动负债为60万元。上投资项目之后,流动资产需要达到150万元,流动负债需要达到80万元,则为该项投资垫支的营运资金为()万元。

- A 、70

- B 、50

- C 、30

- D 、20

- 4 【单选题】甲企业打算投资一个项目,目前的流动资产为100万元,流动负债为60万元。该项目投资之后,流动资产需要达到150万元,流动负债需要达到80万元,则为该项投资垫支的营运资金为()万元。

- A 、70

- B 、50

- C 、30

- D 、20

- 5 【单选题】某企业拟进行一项固定资产投资项目决策,设定折现率为12%,有四个方案可供选择。其中甲方案的项目计算期10年,净现值为1000万元,(A/P,12%,10)=0.177;乙方案的净现值率为-15%;丙方案的项目计算期11年,其年等额净回收额为150万元;丁方案的内部收益率为10%。则最优的投资方案是()。

- A 、甲方案

- B 、乙方案

- C 、丙方案

- D 、丁方案

- 6 【单选题】某企业拟进行一项固定资产投资项目决策,设定折现率为12%,有四个方案可供选择。其中甲方案的项目计算期为10年,净现值为1000万元,(A/P,12%,10)=0.177;乙方案的净现值率为-15%;丙方案的项目计算期为11年,其年等额净回收额为150万元;丁方案的内部收益率为10%。最优的投资方案是( )。

- A 、甲方案

- B 、乙方案

- C 、丙方案

- D 、丁方案

- 7 【单选题】 某企业拟进行一项固定资产投资项目决策,行业基准折现率为12%,有四个方案可供选择。其中甲方案的项目计算期为10年,净现值为1 000万元,(A/P,12%,10)=0.177;乙方案的净现值率为-15%;丙方案的项目计算期为11年,其年等额净回收额为138万元;丁方案的内部收益率为10%。最优的投资方案是( )。

- A 、甲方案

- B 、乙方案

- C 、丙方案

- D 、丁方案

- 8 【单选题】某企业进行一项固定资产投资项目决策,设定贴现率为12%,有四个方案可供选择。其中甲方按的项目寿命期为10年,净现值为1000万元,10年期、贴现率为12%的资本回收系数为0.1777;乙方案的现值指数为0.85;丙方案的项目寿命期为11年,其年金净流量为150万元;丁方案的内含报酬率为10%。最优的投资方案是()。

- A 、甲方案

- B 、乙方案

- C 、丙方案

- D 、丁方案

- 9 【单选题】某企业拟进行一项固定资产投资项目决策,设定贴现率为12%,有四个方案可供选择。其中甲方案的项目寿命期为10年,净现值为1000万元,10年期、贴现率为12%的资本回收系数为0.177;乙方案的现值指数为0.85;丙方案的项目寿命期为11年,其年金净流量为150万元;丁方案的内含报酬率为10%。则最优的投资方案是()。

- A 、甲方案

- B 、乙方案

- C 、丙方案

- D 、丁方案

- 10 【单选题】某企业拟进行一项固定资产投资项目决策,必要收益率为12%,有四个方案可供选择:甲方案的寿命期为10年,净现值为1000万元,(A/P,12%,10)=0.177;乙方案的现值指数为0.85;丙方案的寿命期为11年,其年金净流量为150万元;丁方案的内含报酬率为10%。最优的投资方案是()。

- A 、甲方案

- B 、乙方案

- C 、丙方案

- D 、丁方案

热门试题换一换

- 企业合并中发生的相关费用处理方法正确的有()。

- 根据《证券法》规定,上市公司应当在每一会计年度的上半年结束之日起一定期限内公告中期报告。这里的一定期限内是指( )。

- 具有市场支配地位的经营者的下列行为中,属于滥用市场支配地位的有( )。

- A公司销售给B公司一批库存商品,款项尚未收到,A公司应收账款为含税价款100万元,未计提坏账准备,到期时B公司无法按合同规定偿还债务,经双方协商,B公司以交易性金融资产抵偿该债务,金融资产的账面价值为70万元(其中成本为60万元,公允价值变动为10万元),当日公允价值为80万元,在金融资产抵偿该债务基础之上再豁免剩余债务的50%,同时将此剩余债务延期3个月。则债务重组日处理不正确的是()。

- 企业内部研究开发项目的支出,应于发生当期全部计入当期损益。 ( )

- 下列属于民间非营利组织的会计报表的有( )。

- 净现值,是指在项目计算期内,按设定折现率或基准收益率计算的各年净现金流量现值的代数和,计算项目净现值的方法包括( )。

- 企业持有一定数量的现金主要是基于交易性需求、预防性需求和投机性需求,企业的现金持有量应该等于三种需求下的现金持有量之和。()

- 下列各项中,可以成为经济法主体的有()。

- 2018年度甲居民企业销售收入为8000万元,营业外收入为1000万元,实际发生与生产经营有关的业务招待费为70万元,甲居民企业在计算2018年度企业所得税应纳税所得额时,准予扣除的业务招待费为( )万元。

亿题库—让考试变得更简单

已有600万用户下载

QWmx3