- 计算分析题

题干:某公司2011年调整资产负债表和利润表资料如下:[up/201701/bcb1b90362354896adaecdc0741959c2.jpg]

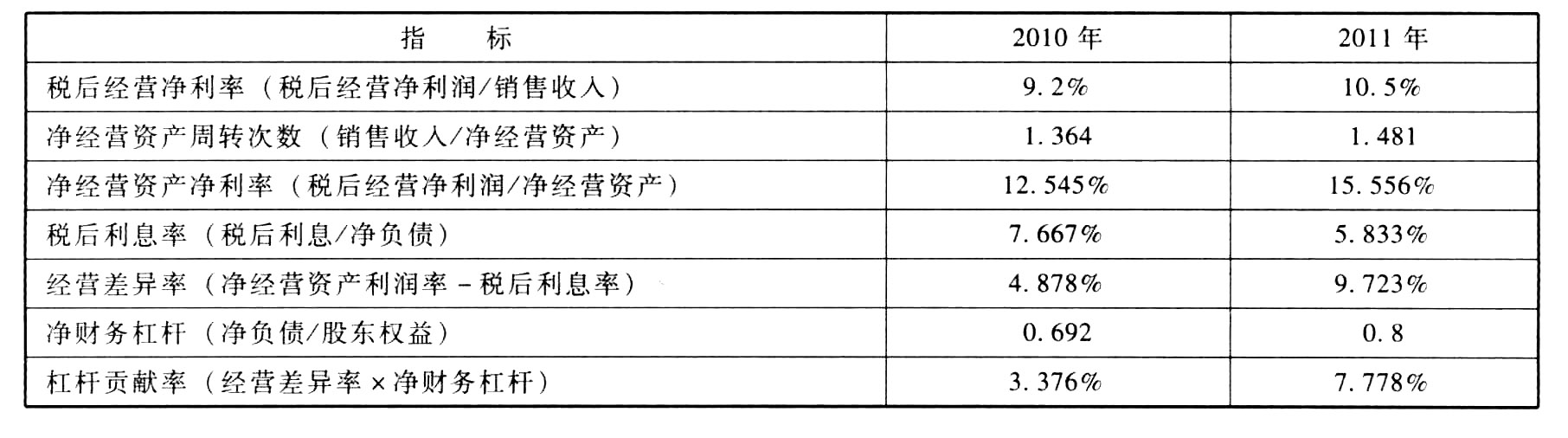

题目:分别计算2010年和2011年的税后经营净利率、净经营资产周转次数、净经营资产净利率、税后利息率、经营差异率、净财务杠杆和杠杆贡献率。

扫码下载亿题库

精准题库快速提分

参考答案

参考答案

您可能感兴趣的试题

您可能感兴趣的试题- 1 【计算分析题】计算本年的税后经营净利率、净经营资产周转次数、净经营资产净利率、税后利息率、经营差异率、净财务杠杆和杠杆贡献率(时点指标用年末数);

- 2 【计算分析题】分别计算2014年和2015年的税前经营利润、税后经营净利润和税后利息费用。

- 3 【计算分析题】分别计算2014年和2015年的税前经营利润、税后经营净利润和税后利息费用。

- 4 【计算分析题】计算2010年的税后经营净利率、净经营资产周转次数、税后利息率和净财务杠杆。

- 5 【计算分析题】计算2011年的税后经营净利润、税后利息、税后经营净利率;

- 6 【计算分析题】计算2011年税后经营净利润;

- 7 【计算分析题】计算2010年和2011年的税后经营净利润、税后利息、税后经营净利率;

- 8 【计算分析题】计算2010年和2011年年末的净经营资产和净负债;

- 9 【计算分析题】计算2010年和2011年的净经营资产净利率、净经营资产周转次数、税后利息率、净财务杠杆、经营差异率、杠杆贡献率和权益净利率(资产负债表的数据用年末数);

- 10 【综合题(主观)】计算2010年的净经营资产净利率、税后利息率、净财务杠杆、杠杆贡献率和权益净利率。

热门试题换一换

- 在实质性程序中运用审计抽样时,注册会计师在确定可接受的误受风险水平时应考虑的因素包括()。

- 如果在审计报告日前获取的其他信息中识别出重大不一致,并且需要对其他信息作出修改,但管理层拒绝作出修改,注册会计师应当采取下列( )措施之一。

- 注册会计师为审计客户提供的下列服务不影响独立性的情形包括( )。

- 下列关于进一步审计程序的范围的说法中,不正确的是( )。

- 根据规定,商业汇票的失票人可以向其申请公示催告的法院是( )。

- 关税申报时间,符合我国规定的是( )。

- (4)计算餐厅收入应缴纳的营业税和消费税;

- 甲公司2×16年发生以下外币交易或事项;(1)结算应收账款产生汇兑差额20万元,(2)向境外销售商品预收款1000万美元,当日即期汇率为1美元=6.65元人民币;(3)进口货物确认美元应付账款2000万美元,当日即期汇率为1美元=6.63元人民币;(4)收到私募股权基金对甲公司投资1000万美元,当日即期汇率为1美元=6.48元人民币。假定甲公司有关外币项目均不存在期初余额,2×16年12月31日美元兑人民币的即期汇率为1美元=6.69元人民币。不考虑其他因素,下列关于甲公司2×16年12月31日因上述项目产生的汇兑损益会计处理的表述中,正确的有( )。

- 计算经营现金收入。

亿题库—让考试变得更简单

已有600万用户下载

Q8Yog