- 简答题

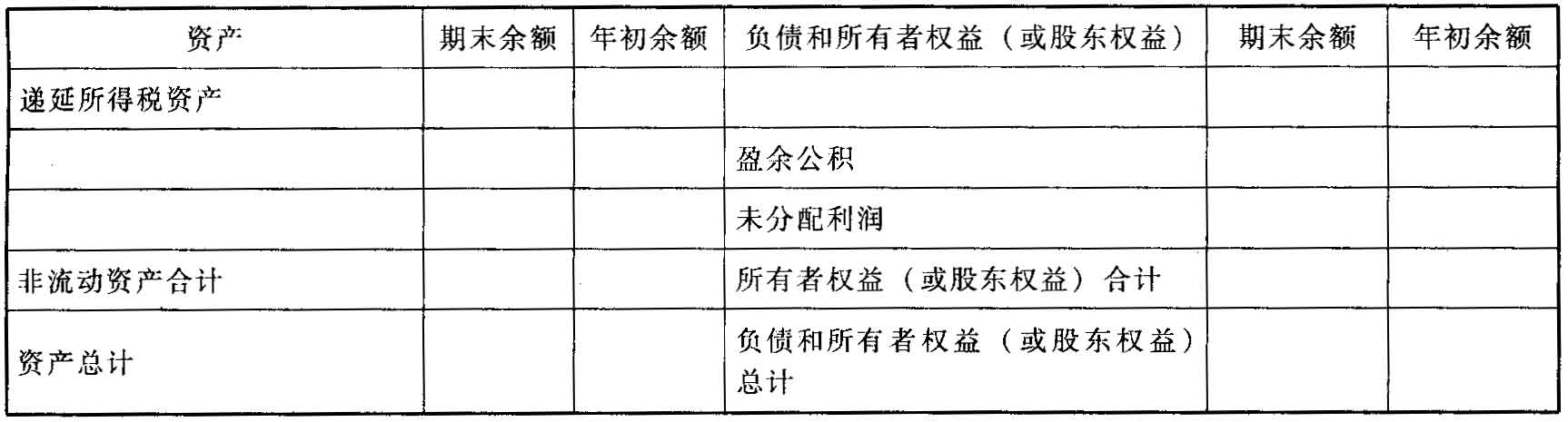

题干:乙企业为增值税一般纳税人,适用的增值税税率为17%,原材料采用计划成本核算,其2011年12月31日有关科目的余额如下:科目余额表编制单位:乙企业2011年12月31日单位:元[cj/kjsw/da/12/image/ckjsw-da-12-353-3.jpg]续表[cj/kjsw/da/12/image/ckjsw-da-12-354-1.jpg]2012年1月乙企业发生如下经济业务:(1)从A企业购进原材料40000元,增值税税额6800元,用预付账款抵付(假定该企业预付账款期初数均为与A企业购货发生),不足部分尚未支付,材料尚未入库;(2)上述购进材料已验收入库,计划成本为44000元;(3)上期已核销的应收账款又收回6000元;(4)本期提取管理用固定资产折旧30000元;(5)取得商品销售收入200000元,增值税为34000元,款项已存入银行。销售成本为收入的70%(不考虑城市维护建设税和教育费附加)(6)以银行存款支付上年已计提的短期借款应付利息40000元;(7)本期归还长期借款140000元;(8)乙企业采用托收承付方式向F公司销售一批商品,成本为15000元,开出的增值税发票上注明:售价20000元,增值税3400元。该批商品已经发出,并已向银行办妥托收手续。此时得知F公司在另一项交易中发生巨额损失,资金周转十分困难,已经拖欠其他公司的货款;(9)用银行存款购入一台不需安装的机器设备,货款为20000元,增值税为3400元。(10)本月预交所得税20000元(要求通过“所得税费用”、“应交税费”科目核算);(11)2012年1月31日,未归还的长期借款中2009年5月1日借入80000元,期限三年;2008年10月1日借入200000元,期限五年。(12)假定其他应收款属于速动资产,且不考虑与利润分配有关的事项。

题目:

扫码下载亿题库

精准题库快速提分

参考答案

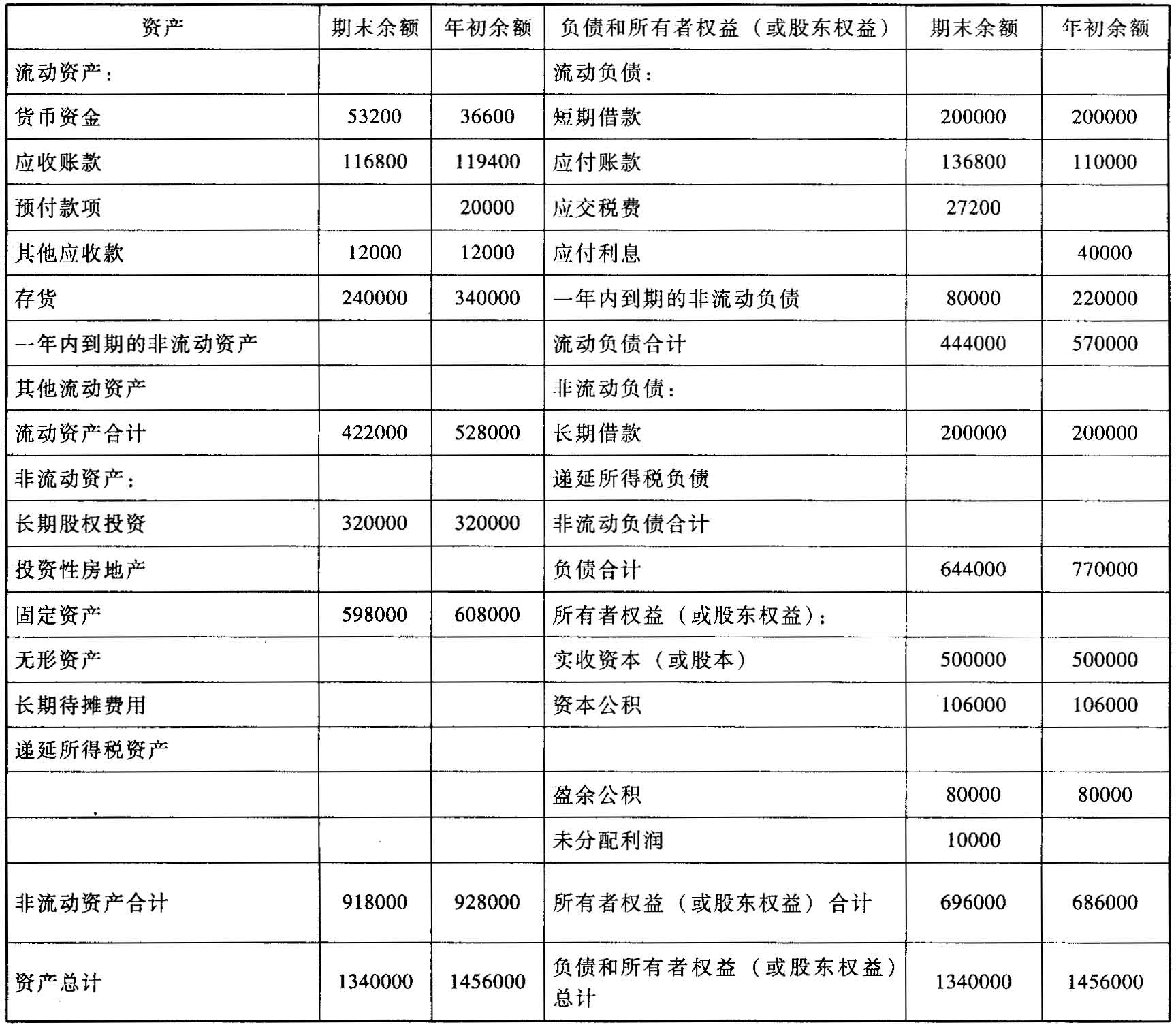

参考答案(2)2012年1月31日的资产负债表编制如下:

资产负债表(简表)

编制单位:乙企业 2012年1月31日 单位:元

您可能感兴趣的试题

您可能感兴趣的试题热门试题换一换

- 某企业采用成本与可变现净值孰低法对存货进行期末计价,2010年12月31日,企业A材料的账面余额为100 000元,由于市场价格下跌,预计可变现净值为80 000元。2011年6月30日,由于市场价格上升,使得A材料的可变现净值上升为95 000元。企业在2011年6月30日应该转回的存货跌价准备为()元。

- 诉讼时效消灭的是胜诉权,而不消灭实体权利,因此超过诉讼时效期间,当事人自愿履行的,不受诉讼时效的限制。 ()

- 某企业2007年度的利润总额为900万元,其中包括本年收到的国库券利息收入10万元;全年计税工资为300万元,实发工资为410万元,企业所得税税率为33%。该企业2007年所得税费用为( )万元。

- 下列各项,可以通过资产负债表反映的有( )。

- 劳务派遣单位跨地区派遣劳动者的,被派遣劳动者享有的劳动报酬和劳动条件,按照用工单位所在地的标准执行。()

- 下列各项中,企业一般不可以采用的发出存货成本计价方法有( )

- (2019年)2018年6月李某和王某将各自拥有的一套房屋互换,经房地产评估机构评估,李某的房屋价值80万元,王某的房屋价值100万元,李某向王某支付差价20万元。已知契税税率为3%。计算李某交换房屋应缴纳契税税额的下列算式中,正确的是( )。

亿题库—让考试变得更简单

已有600万用户下载

Ppy7