- 综合题(主观)

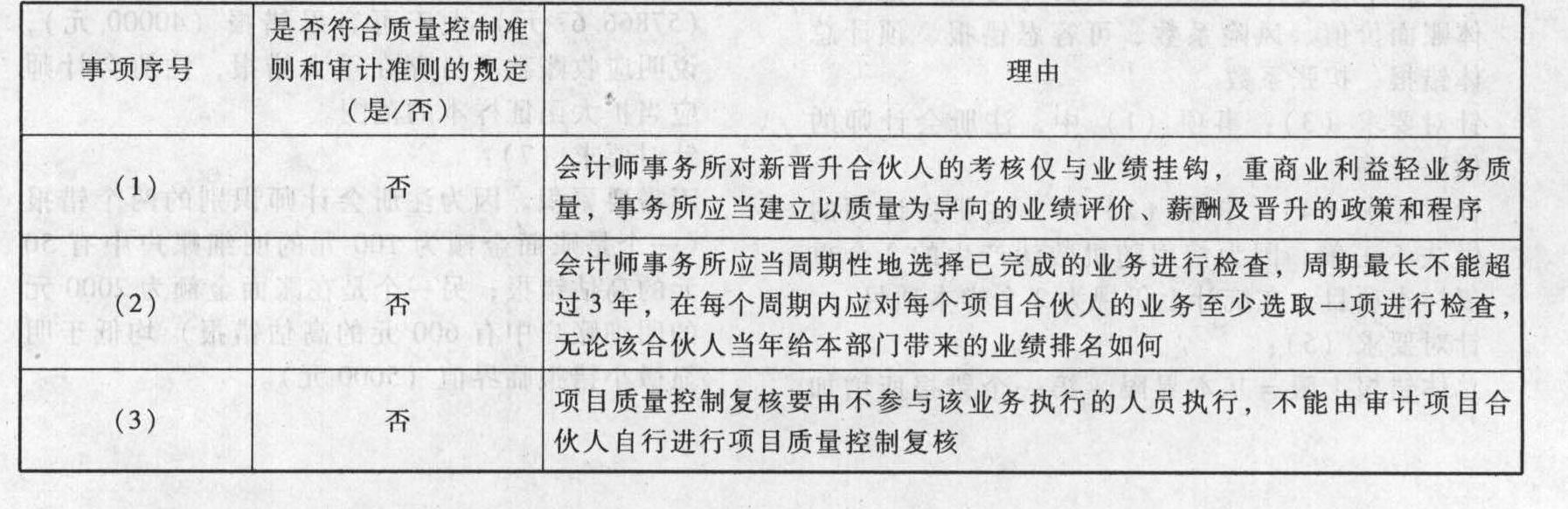

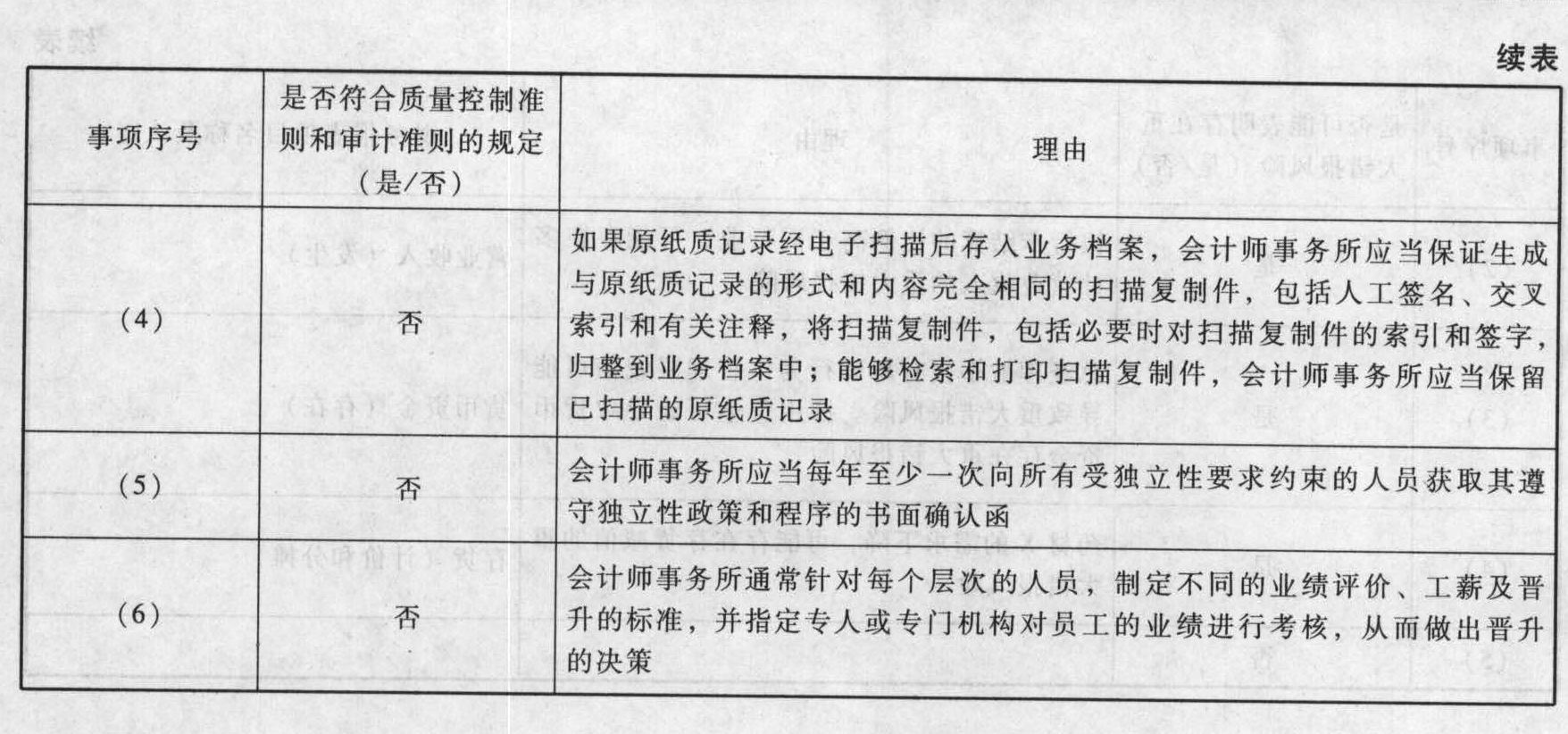

题干:ABC会计师事务所正在制订业务质量控制制度,经过事务所领导层集体研究,确立了下列重大质量控制制度,有关内容摘录如下:(1)事务所对新晋升合伙人的业绩考核做出明确要求,最近3年最少引进一家新的上市实体或集团公司类别的客户,连续3年所负责项目的业务收入在其本部是前3位。(2)事务所制定了内部业务检查制度,原则上每位合伙人的业务都可能被内部抽查,如果该合伙人当年给本部门带来的业绩排名第一名,可以免于质量检查。(3)项目质量控制复核制度规定,如果审计上市实体财务报表,需要事务所挑选不参与该审计业务的人员,在出具审计报告前对审计项目组做出的重大判断和在准备报告时形成的结论做出客观评价,如果事务所承接的不是上市实体财务报表审计,则可以由审计项目合伙人自行进行质量控制复核。(4)审计工作底稿保管制度规定,推行业务档案电子化管理,如果纸质工作底稿经电子扫描后,应当保存电子底稿,原纸质底稿无需再保存。(5)事务所要求审计项目经理以上员工每年签署遵守独立性要求的书面确认函。(6)对于事务所的业绩评价、工薪和晋升,会计师事务所通常针对审计项目经理级别以上的员工,制定相应的业绩评价、工薪及晋升的标准。

题目:针对上述第(1)至(6)项,逐项指出ABC会计师事务所业务质量控制制度是否符合质量控制准则和审计准则的规定,并简要说明理由。请填列下表。

扫码下载亿题库

精准题库快速提分

参考答案

参考答案

您可能感兴趣的试题

您可能感兴趣的试题- 1 【简答题】针对上述(1)至(6)项,逐项指出ABC会计师事务所及其人员是否违反中国注册会计师职业道德守则,并简要说明理由。

- 2 【简答题】针对上述第(1)至(6)项,逐项指出ABC会计师事务所或其注册会计师的做法是否恰当。如不恰当,简要说明理由。

- 3 【简答题】针对上述第(1)至(5)项,逐项指出ABC会计师事务所及甲公司审计项目组成员存在哪些可能违反审计准则、质量控制准则及中国注册会计师职业道德守则的情况,并简要说明理由。

- 4 【简答题】针对上述第(1)至(6)项,逐项指出ABC会计师事务所的质量控制制度的内容是否恰当。如不恰当,简要说明理由。

- 5 【简答题】针对上述第(1)至(6)项,逐项指出ABC会计师事务所或其注册会计师的做法是否恰当。如不恰当,简要说明理由。

- 6 【简答题】针对上述第(1)至(5)项,逐项指出 ABC 会计师事务所的质量控制制度的内容是否恰当。 如不恰当,简要说明理由。

- 7 【简答题】针对上述第(1)至(5)项,逐项指出 ABC 会计师事务所的质量控制制度的内容是否恰当。 如不恰当,简要说明理由。

- 8 【简答题】针对上述第(1)至(6)项,逐项指出ABC会计师事务所的质量控制制度的内容是否恰当。如不恰当,简要说明理由。

- 9 【简答题】针对上述第(1)至(6)项,逐项指出ABC会计师事务所的质量控制制度的内容是否恰当。如不恰当,简要说明理由。

- 10 【简答题】针对上述第(1)至(5)项,逐项指出ABC会计师事务所的质量控制制度的内容是否恰当。如不恰当,简要说明理由。

热门试题换一换

- 注册会计师为了查明导致X公司财务报表严重失实的舞弊,主要应当实施( )。

- 某企业收现政策是当月收现60%,下月收现20%,再次月收现10%,第四个月收现10%。预计2010年的第三季度应收账款数为350000,第四季度各月的销售收入分别为150000、180000、160000元,则预计资产负债表中年末应收账款项目金额为( )。

- 下列合同不征收印花税的有()。

- 下列关于内部利益相关者及其利益期望的说法中,不正确的是( )。

- 通过传统变量抽样测试甲公司应收账款存在认定时,注册会计师通过函证程序发现的下列情况中,属于错报的有( )。

- 简要分析该公司可能遇到的风险类型。

- 下列项目中,属于以后会计期间不能重分类进损益的其他综合收益的是()。

- 计算第4年年末每份可转换债券的底线价值。

- 以下事项中,属于控制活动要素的有( )。

亿题库—让考试变得更简单

已有600万用户下载

P0G9y