-

下载亿题库APP

-

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

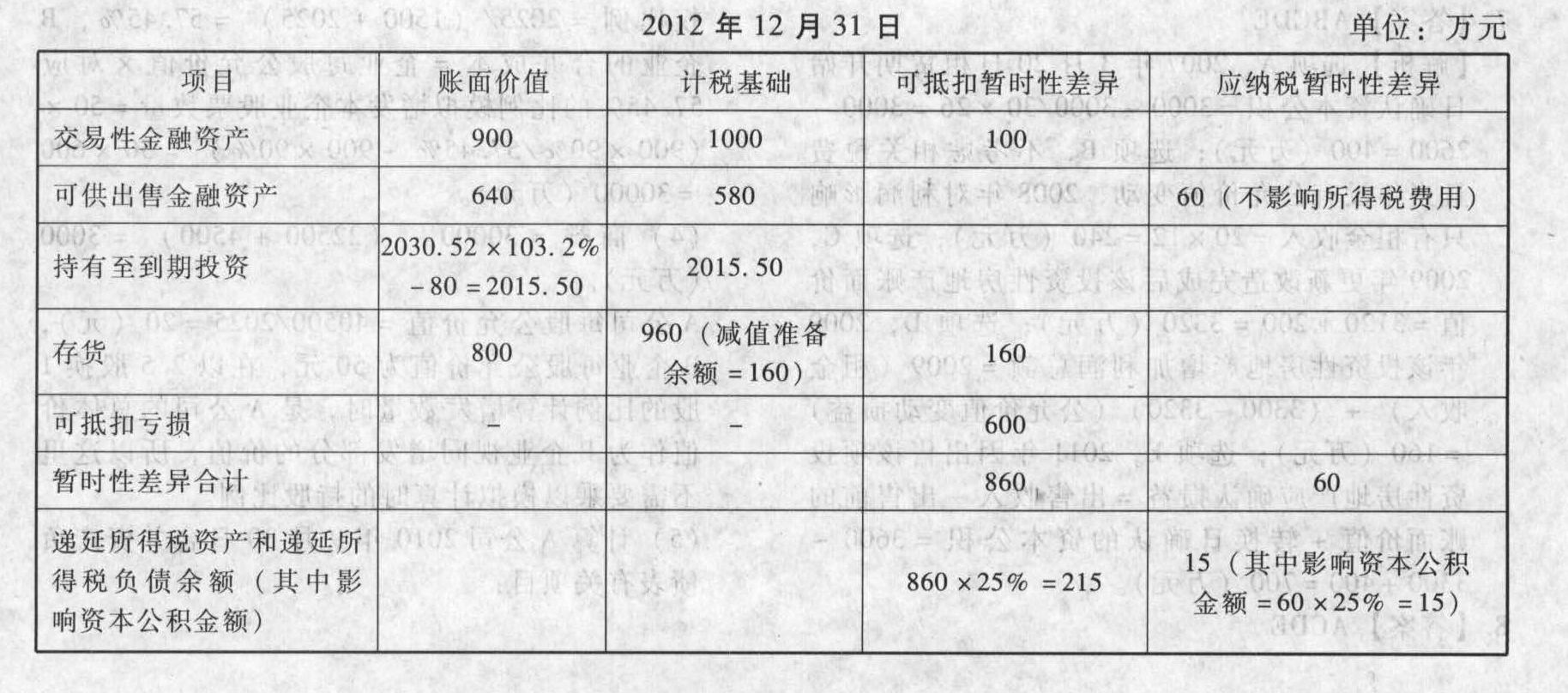

(2)填表(2012年12月31日);

(2)填表(2012年12月31日); (3)写出2011年、2012年与当期所得税和递延所得税相关的会计分录;

(4)计算2011年、2012年利润表“综合收益总额”。

(3)写出2011年、2012年与当期所得税和递延所得税相关的会计分录;

(4)计算2011年、2012年利润表“综合收益总额”。

扫码下载亿题库

精准题库快速提分

参考答案

参考答案

(2)

(3)写出与当期所得税和递延所得税相关的会计分录:2011年:借:所得税费用 733.64[(3000-2045.08×3.2%)×25%] 递延所得税资产 25 贷:应交税费—应交所得税 718.64[(3000-2045.08×3.2%+180-80-160)×25%] 递延所得税负债 40 借:递延所得税资产 20 贷:资本公积 20

2012年:借:递延所得税资产 190(215-25) 递延所得税负债 40(0-40) 贷:所得税费用 230 借:资本公积 35 贷:递延所得税资产 20 递延所得税负债 15

(4)计算综合收益总额:2011年综合收益总额=3000-733.64-80(可供出售金融资产的公允价值变动计入资本公积的金额)+20=2206.36(万元);

2012年综合收益总额=-600+230+80+60(可供出售金融资产的公允价值变动计入资本公积的金额)-35=-265(万元)。

您可能感兴趣的试题

您可能感兴趣的试题

亿题库—让考试变得更简单

已有600万用户下载

O0YR0