- 不定项公司采用出包方式于2007年开始建造一生产车间厂房,建造过程中发生的有关支出数见下表:

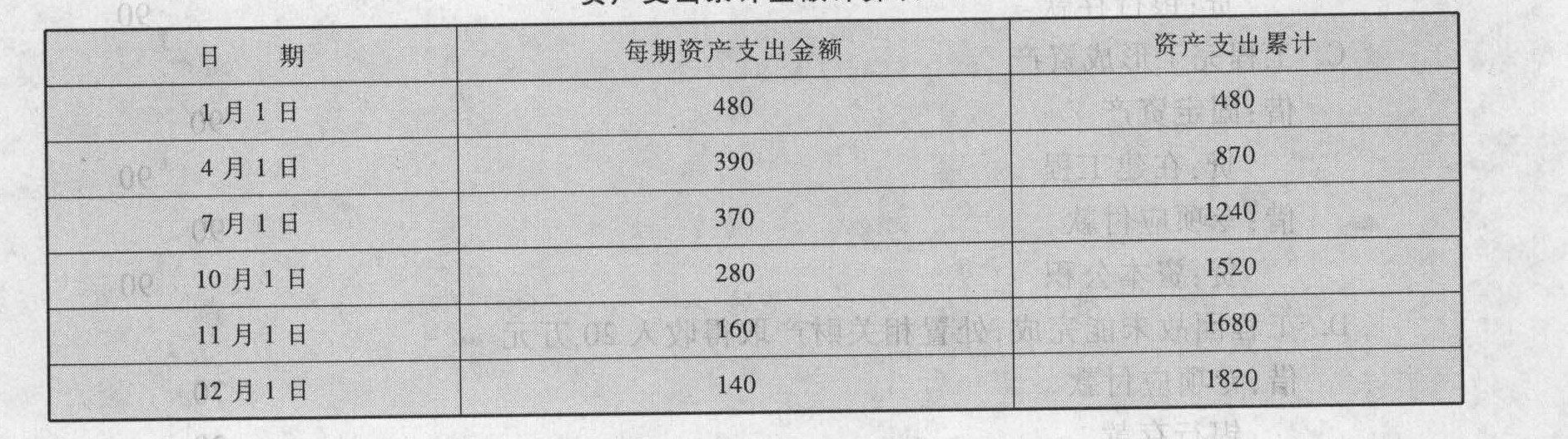

资产支出累计金额计算表单位:万元公司为建造该厂房,2007年1月1日发行3年期债券,票面价值为1000万元,票面利率为5%,每年年末支付利息,到期还本。债券发行价格为1000万元,不考虑发行费用。另外在2007年4月1日又专门借款500万元,借款期为4年,年利率为8%。该公司还有流动资金借款500万元,借款年利率为4%。不考虑未动用借款金额的利息收入或投资收益。2007年一般借款资本化率为()。

资产支出累计金额计算表单位:万元公司为建造该厂房,2007年1月1日发行3年期债券,票面价值为1000万元,票面利率为5%,每年年末支付利息,到期还本。债券发行价格为1000万元,不考虑发行费用。另外在2007年4月1日又专门借款500万元,借款期为4年,年利率为8%。该公司还有流动资金借款500万元,借款年利率为4%。不考虑未动用借款金额的利息收入或投资收益。2007年一般借款资本化率为()。 - A 、5.72%

- B 、4%

- C 、4.9%

- D 、5.67%

扫码下载亿题库

精准题库快速提分

参考答案

参考答案【正确答案:B】

您可能感兴趣的试题

您可能感兴趣的试题- 1 【单选题】某公司2007年2月曾公开发行2亿元的公司债券,该公司2008年9月申请再次公开发行1亿元的公司债券。下列情形中,构成本次发行障碍的是()。

- A 、2007年发行的公司债券尚未发行完毕

- B 、2007年发行的公司债券所募集的资金未产生预期效益

- C 、本次拟发行的公司债券距上次发行不足2年

- D 、发行人有巨额债务,刚刚清偿完毕

- 2 【多选题】甲货运公司2006年取得自开票资格。2007年1月至10月,该公司为林某虚开运输发票若干份,虚开税款数额达600多万元,并收取开票费30万元。林某将这些发票转手卖给他人。对甲货运公司应按()追究刑事责任。

- A 、非法出售发票罪

- B 、虚开用于抵扣税款发票罪

- C 、单位犯罪

- D 、非法购买专用发票罪

- E 、出售非法制造的用于抵扣税款发票罪

- 3 【单选题】2009年3月31日,甲公司采用出包方式对某固定资产进行改良,该固定资产账面原价为3600万元,预计使用年限为5年,已使用3年,预计净残值为零,采用年限平均法计提折旧。甲公司支付出包工程款96万元。2009年8月31日,改良工程达到预定可使用状态并投入使用,预计尚可使用4年,预计净残值为零,采用年限平均法计提折旧。2009年度该固定资产应计提的折旧为()万元。

- A 、128

- B 、180

- C 、308

- D 、384

- 4 【单选题】甲公司采用出包方式交付承建商建设一条生产线,生产线建设工程于20×8年1月1日开工,至20×8年12月31日尚未完工,专门为该生产线建设筹集资金的情况如下。20×8年1月1日,按每张98元的价格折价发行分期付息、到期还本的公司债券30万张,该债券每张面值为100元,期限为3年,票面年利率为5%。利息于每年末支付。在扣除手续费20.25万元后,发行债券所得资金2919.75万元已存入银行。20×8年度末未使用债券资金的银行存款利息收入为50万元。[(P/A,6%,3)-2.6730;(P/S,6%,3)=0.8396]则甲公司20×8年应予资本化的借款费用是()。

- A 、120.25万元

- B 、125.19万元

- C 、170.25万元

- D 、175.19万元

- 5 【单选题】A公司从2007年1月1日开始建造一幢办公楼,该企业没有专门借款,只有一般借款800万元,该借款系2007年1月1日借入,5年后到期,年利率为6%。办公楼将于2009年12月底完工并达到预定可使用状态。该企业当年发生的资产支出为:2月10日支付购买工程用设备款280万元,5月25日支付工程用材料款300万元,7月15日,支付工资100万元,9月30日支付其他费用200万元。则2007年应予资本化的利息金额为()万元。(假设每月均按30天计算,计算结果保留两位小数。)

- A 、48

- B 、52.8

- C 、30.23

- D 、31.90

- 6 【单选题】某公司2007年1月1日以分期付款方式购入一台机器设备,总价款为200万元,合同约定以上价款自2007年起每年年初支付50万元,分4年支付完毕,假设公司同期银行借款利率为10%,则公司对该机器设备2007年1月1日计算的未确认融资费用为( )万元。

- A 、174.35

- B 、25.65

- C 、0

- D 、41.50

- 7 【单选题】甲公司与乙商场采用新设丙公司的方式进行合并重组。符合企业所得税特殊性税务处理的条件。乙商场未缴清的税款,应()。

- A 、由丙公司继续履行、甲公司股东和乙商场股东不承担连带责任

- B 、由乙商场股东继续履行,甲公司股东和丙公司股东承担连带责任

- C 、由丙公司继续履行,乙商场股东承担连带责任

- D 、由乙商场股东继续履行,丙公司承担连带责任

- 8 【单选题】某煤矿2007年3月开采原煤400万吨,销售240万吨;将一部分原煤移送加工生产选煤39万吨,销售选煤30万吨,选煤综合回收率30%,资源税单位税额5元/吨。该煤矿2007年3月应纳资源税()万元。

- A 、1700

- B 、1850

- C 、2000

- D 、2150

- 9 【单选题】某公司自2019年1月1日开始采用企业会计准则。2019年利润总额为2000万元,适用的所得税税率为25%,预计未来税率不会发生变化。2019年发生的交易事项中,会计与税法规定之间存在差异的包括:(1)当期计提存货跌价准备700万元;(2)年末持有的交易性金融资产当期公允价值上升1500万元。税法规定,资产在持有期间公允价值变动不计入应纳税所得额,出售时一并计算应税所得;(3)当年确认国债债权投资利息收入300万元。假定该公司2019年1月1日不存在暂时性差异,预计未来期间能够产生足够的应纳税所得额利用可抵扣暂时性差异。该公司2019年度所得税费用为()万元。

- A 、225

- B 、25

- C 、497

- D 、425

- 10 【单选题】2007年8月开始,甲在某县销售伪劣产品,至2007年9月20日全部售完。2009年9月17日甲被告发,该县工商局经调查核实于次日对甲作出处以500元罚款的处罚决定。该处罚决定( )。

- A 、存在滥用职权的情形

- B 、超出追诉时效

- C 、符合法律规定

- D 、违反法定程序

热门试题换一换

- 甲公司应选择()方案。

- 说明代理该公司变更税务登记操作要点,并填写“税务登记变更表”。

- 下列各项中不应视同销售货物并计算销项税额的是()。

- 下列说法正确的有()。

- 张某、李某为甲公司的股东,分别持股65%与35%,张某为公司董事长。为谋求更大的市场空间,张某提出吸收合并乙公司的发展战略。关于甲公司的合并行为,下列表述正确的有()。

- 根据资料4,请写出9月份对该业务处理的会计分录。

- 非境内注册居民企业应当自收到居民身份认定书之日起30日内向主管税务机关申报办理税务登记,需要提供的资料有( )。

- 根据我国法律规定,下列关于海城公司与新业公司所签订合同的效力的表述中,正确的是()。

- 下列关于本案犯罪嫌疑人犯罪形态的说法中,正确的有( )。

- 企业按期计提车船税时,下列分录正确的是( )。

- 根据资料五,请问甲公司资产和从业人数是否符合小型微利企业标准(不考虑年度应纳税所得额)并说明理由。

亿题库—让考试变得更简单

已有600万用户下载

MY02R