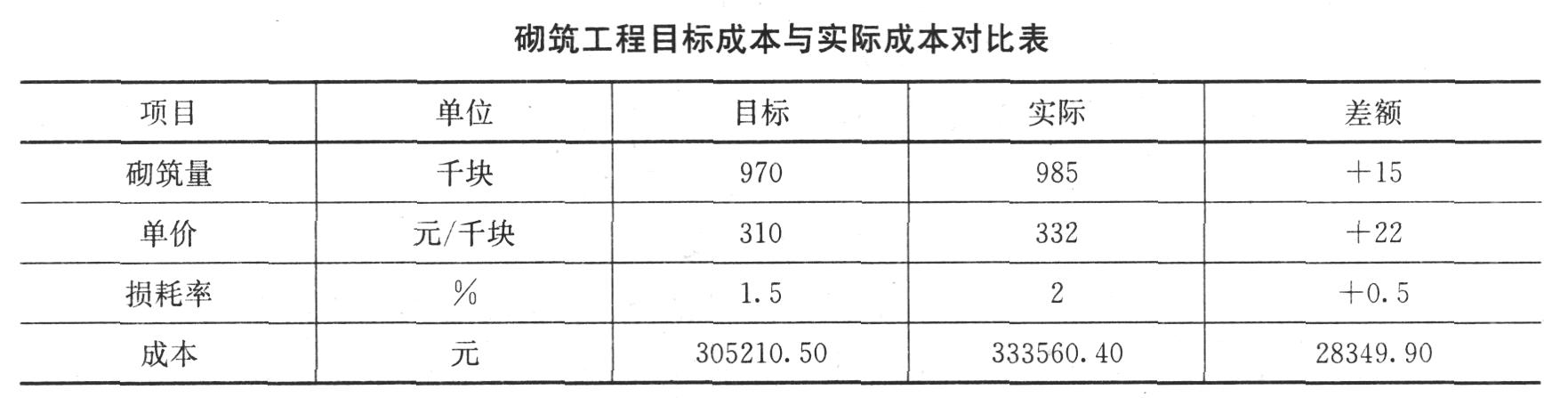

- 建造师案例题某公司承接一座钢筋混凝土框架结构的办公楼,内外墙及框架间墙采用GZL保温砌块砌筑。目标成本为305210.50元,实际成本为333560.40元,比目标成本超支了28349.90元,用因素分析法分析砌筑量、单价、损耗率等因素的变动对实际成布的影响程度,有关对比数据见下表。

用因素分析法分析成本增加的原因。

用因素分析法分析成本增加的原因。

扫码下载亿题库

精准题库快速提分

参考答案

参考答案分析成本增加的原因:

(1)分析对象为某框架结构中的GZL保温砌块的成本,实际成本与目标成本的差额为28349.90元。

(2)该指标是由砌筑量、单价、损耗率三个因素组成,其排序见上表。

(3)以目标305210.50(=970×310×1.015)元为分析替代的基础。

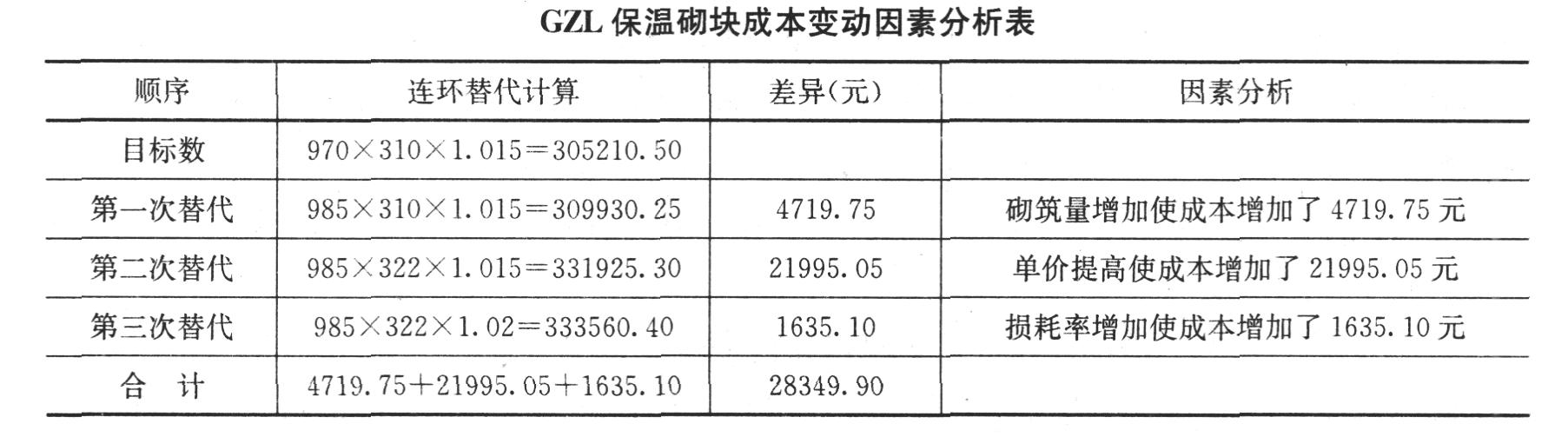

(4)第一次替代砌筑量因素:以985替代970,985×310×1.010=309930.25元;第二次代换以332代替310,985×332×1.015=331925.30元。第三次代换以1.02代替1.015,985×332×1.02=333560.40元。

(5)计算差额:

第一次替代与目标数的差额=309930.25-305210.50=4719.75元

第二次替代与第一次替代的差额=331925.30-309930.25=21995.05元

第三次替代与第二次替代的差额=333560.40-331925.30=1635.10元

砌筑量增加使成本增加了4719.75元,单价上升使成本增加了21995.05元,而损耗率提高使成本增加了1635.10元。

(6)各因素的影响程度和=4719.75+21995.05+1635.10=28349.90元,与实际成本与目标成本的总差额相等。

或者运用因素分析表分析各因素的变动对实际成本的影响,计算过程见下表。

您可能感兴趣的试题

您可能感兴趣的试题- 1 【建造师案例题】某钢筋混凝土框架结构的办公楼,其中地下面积为18000平方米,地上面积为10000平方米。计算其承包成本得出:人工费为350.15万元,材料费为3200.85万元,机械费为308.76万元,措施费为直接费的7.8%,间接成本为直接成本的9.0%。 什么叫直接成本和间接成本?它们的构成分别为哪些?

- 2 【建造师案例题】某钢筋混凝土框架结构的办公楼,其中地下面积为18000平方米,地上面积为10000平方米。计算其承包成本得出:人工费为350.15万元,材料费为3200.85万元,机械费为308.76万元,措施费为直接费的7.8%,间接成本为直接成本的9.0%。 请简述制造成本的定义及制造成本法的优点。

- 3 【建造师案例题】某钢筋混凝土框架结构的办公楼,其中地下面积为18000平方米,地上面积为10000平方米。计算其承包成本得出:人工费为350.15万元,材料费为3200.85万元,机械费为308.76万元,措施费为直接费的7.8%,间接成本为直接成本的9.0%。 当以直接费为计算基础时,请列表计算该项目的建安工程造价以及单方造价(保留到小数点后三位)。

- 4 【建造师案例题】某公司承接一座钢筋混凝土框架结构的办公楼,内外墙及框架间墙采用GZL保温砌块砌筑。目标成本为305210.50元,实际成本为333560.40元,比目标成本超支了28349.90元,用因素分析法分析砌筑量、单价、损耗率等因素的变动对实际成布的影响程度,有关对比数据见下表。 请简单陈述因素分析法的基本理论。

- 5 【建造师案例题】某综合楼主体结构采用钢筋混凝土框架结构,基础形式为现浇钢筋混凝土筏形基础,地下2层,地上7层,混凝土采用C30级,主要受力钢筋采用HRB335级,在主体结构施工到第五层时,发现三层部分柱子承载能力达不到设计要求,聘请有资质的检测单位检测鉴定仍达不到设计要求,拆除重建费用过高,时间较长,最后请原设计院核算,结构表明能满足安全和使用要求。 该混凝土分项工程质量验收合格的规定是什么?

- 6 【建造师案例题】 某综合楼主体结构采用钢筋混凝土框架结构,基础形式为现浇钢筋混凝土筏形基础,地下2层,地上7层,混凝土采用C30级,主要受力钢筋采用HRB335级,在主体结构施工到第五层时,发现三层部分柱子承载能力达不到设计要求,聘请有资质的检测单位检测鉴定仍达不到设计要求,拆除重建费用过高,时间较长,最后请原设计院核算,结构表明能满足安全和使用要求。 混凝土凝土结构检验批的质量验收应包括哪些内容?

- 7 【建造师案例题】某综合楼主体结构采用钢筋混凝土框架结构,基础形式为现浇钢筋混凝土筏形基础,地下2层,地上7层,混凝土采用C30级,主要受力钢筋采用HRB335级,在主体结构施工到第五层时,发现三层部分柱子承载能力达不到设计要求,聘请有资质的检测单位检测鉴定仍达不到设计要求,拆除重建费用过高,时间较长,最后请原设计院核算,结构表明能满足安全和使用要求。 该地基与基础工程验收时,应符合哪些规定?

- 8 【建造师案例题】某综合楼主体结构采用钢筋混凝土框架结构,基础形式为现浇钢筋混凝土筏形基础,地下2层,地上7层,混凝土采用C30级,主要受力钢筋采用HRB335级,在主体结构施工到第五层时,发现三层部分柱子承载能力达不到设计要求,聘请有资质的检测单位检测鉴定仍达不到设计要求,拆除重建费用过高,时间较长,最后请原设计院核算,结构表明能满足安全和使用要求。 对该工程二层柱子的质量应如何验收?

- 9 【单选题】 某钢筋混凝土结构工程的框架柱表面出现局部蜂窝麻面,经调查分析,其承载力满足设计要求,则对该框架柱表面质量问题一般的处理方式是( )。

- A 、加固处理

- B 、返修处理

- C 、返工处理

- D 、不作处理

- 10 【单选题】有抗震要求的钢筋混凝土框架结构,其楼梯的施工缝宜留置在( )。

- A 、梯段与休息平台扳的连接处

- B 、梯段板跨度端部的1/3范围内

- C 、梯段板跨度中部的1/3范围内

- D 、任意部位