- 多选题以下表述正确的有( )。

- A 、资产具有导致现金和现金等价物流入企业的潜力

- B 、负债的特征之一是企业承担了现实义务,它可以是法定义务,也可以是推定义务

- C 、处置固定资产净收益不属于企业收入而是利得

- D 、意外灾害导致的存货净损失不属于企业费用而是损失

扫码下载亿题库

精准题库快速提分

参考答案

参考答案【正确答案:A,B,C,D】

您可能感兴趣的试题

您可能感兴趣的试题- 1 【多选题】以下表述正确的有( )。

- A 、所有者权益是指企业资产扣除负债后由所有者享有的剩余权益

- B 、所有者权益包含所有者投入的资本、直接计入所有者权益的利得和损失、留存收益等

- C 、直接计入所有者权益的利得和损失会影响利润总额

- D 、与所有者投入资本无关的,由非日常活动产生的经济利益流入为利得,由日常活动产生的经济利益流入为收入

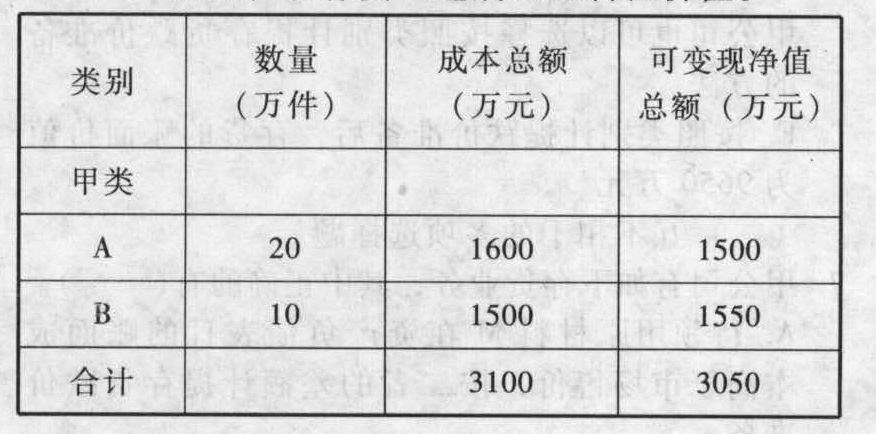

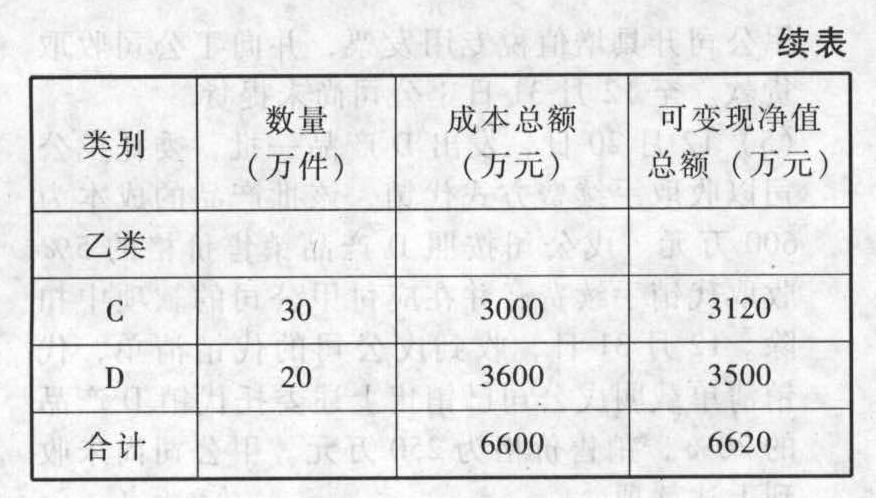

- 2 【多选题】

以下表述正确的有()。

以下表述正确的有()。 - A 、已经霉烂变质的存货表明其可变现净值为0

- B 、产品更新换代以后,原有产品的可变现净值为0

- C 、生产不需要且无使用价值和转让价值的存货,应将其可变现净值确认为0

- D 、市价持续下跌的存货,应将其可变现净值确认为0

- E 、上述丙类E存货已过期且无转让价值表明其可变现价值为0

- 3 【多选题】以下表述正确的有()。

- A 、待执行合同成为亏损合同,是指履行合同义务不可避免发生的成本超过预期经济利益

- B 、待执行合同成为亏损合同时,应以预计负债反映退出该合同的最低净成本

- C 、待执行合同成为亏损合同时,应以预计负债反映执行该合同的最小亏损额

- D 、如果亏损合同不需支付任何补偿即可撤销就不应确认预计负债

- E 、亏损合同标的资产已经存在应按规定确认资产减值损失

- 4 【多选题】以下表述正确的有( )。

- A 、政府补助是企业从政府无偿取得的不作为所有者投入的货币性资产或非货币性资产

- B 、政府补助表现为政府无偿向企业提供资产,包括货币性资产和非货币性资产

- C 、政府的资本性投入不属于政府补助

- D 、由于政府没有直接向企业无偿提供资产,所以减免税款等税收优惠不属于“政府补助”准则规范的内容

- 5 【多选题】以下表述正确的有( )。

- A 、政府补助包括与资产相关的政府补助和与收益相关的政府补助

- B 、只有非货币性资产补助才是与资产相关的政府补助

- C 、只有货币性资产补助才是与收益相关的政府补助

- D 、企业取得用于购建长期资产的政府补助是与资产相关的政府补助

- 6 【多选题】以下表述正确的有()。

- A 、该项授予的可行权条件包括市场条件和服务期限条件

- B 、“公司股价每年均提高10%以上”属于市场条件

- C 、市场条件是否满足不影响企业对预计可行权情况的估计

- D 、非市场条件是否满足不影响企业对预计可行权情况的估计

- E 、市场条件是否满足不影响该高管服务期满行权

- 7 【多选题】以下表述正确的有()。

- A 、假如甲公司在第二年将服务期限条件改为5年方可行权,对当期损益影响为1.6万元

- B 、假如甲公司在第二年将服务期限条件改为5年方可行权,对当期损益影响为8万元

- C 、假如甲公司在第二年宣布取消该项股份支付并以24万元现金与该高管结算,对当期损益的影响为16万元

- D 、假如甲公司在第二年宣布取消该项股份支付并以10万元现金与该高管结算,该项权益工具余额为16万元

- E 、假如甲公司在第二年宣布取消该项股份支付并以10万元现金与该高管结算,该项权益工具余额为14万元

- 8 【多选题】以下表述正确的有( )。

- A 、以库存股对股份支付结算时应转销交付职工的库存股

- B 、以库存股对股份支付结算时应注销该库存股并减少股本

- C 、对于权益结算的股份支付在可行权日之后不再对已确认的成本费用和所有者权益总额进行调整

- D 、现金结算的股份支付在可行权日之后不再确认成本费用

- 9 【多选题】以下表述中正确的有( )。

- A 、资产账面价值大于其计税基础产生应纳税暂时性差异

- B 、资产账面价值小于其计税基础产生可抵扣暂时性差异

- C 、负债账面价值小于其计税基础产生应纳税暂时性差异

- D 、负债账面价值大于其计税基础产生可抵扣暂时性差异

- E 、如果可以确认税前利润补亏的所得税利益,应确认为可抵扣暂时性差异

- 10 【多选题】以下表述正确的有()。

- A 、甲公司通过定向增发本企业普通股对乙企业的合并属于反向购买

- B 、甲公司为法律上的母公司,实质上的被购买方

- C 、乙企业为法律上的子公司,实质上的购买方

- D 、合并日甲公司应编制合并资产负债表

- E 、合并日乙企业应编制合并资产负债表

热门试题换一换

- 2013年应计提的固定资产折旧额为()元。

- 下列关于固定资产后续支出中涉及替换原部件的表述中,错误的是( )。

- 指出下列会计事项有关指标的影响。假设原来的流动比率为1。增加用“+”表示,减少用“-”表示,没有影响用“0”表示。

- 下列需要了解的被审计单位及其环境的内容中,既属于内部因素又属于外部因素的是( )。

- 李某为甲股份公司的董事长。赵某为乙股份公司的董事长。甲公司持有乙公司60%的股份。甲、乙公司的下列行为中,公司法不予禁止的是( )。

- 计算业务(2)应调整的应纳税所得额。

- 采用倒扣价格方法估定进口货物关税完税价格时,下列各项应当予以扣除的有( )。

- 根据资料(3),计算甲公司换入交易性金融资产和原材料入账成本,并编制甲公司相关会计分录。

亿题库—让考试变得更简单

已有600万用户下载

LDg3e