- 组合型选择题两种证券组合的可行域呈现( )。 Ⅰ.完全正相关 Ⅱ.完全负相关 Ⅲ.不相关 Ⅳ.组合线的一般情形

- A 、Ⅰ、Ⅱ、Ⅲ

- B 、Ⅰ、Ⅱ、Ⅳ

- C 、Ⅰ、Ⅲ、Ⅳ

- D 、Ⅰ、Ⅱ、Ⅲ、Ⅳ

扫码下载亿题库

精准题库快速提分

参考答案

参考答案【正确答案:D】

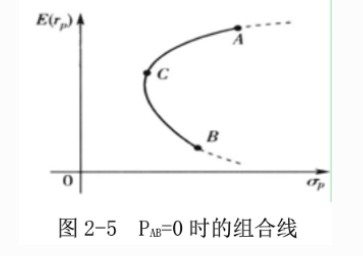

选项D正确:两种证券组合的可行域:

①完全正相关下的组合线,如图2-3所示。

②完全负相关下的组合线,如图2-4所示。

③不相关情形下的组合线,如图2-5所示。

④组合线的一般情形。

您可能感兴趣的试题

您可能感兴趣的试题- 1 【组合型选择题】两种证券组合的可行域呈现( )。 Ⅰ.完全正相关 Ⅱ.完全负相关 Ⅲ.不相关 Ⅳ.组合线的一般情形

- A 、Ⅰ、Ⅱ、Ⅲ

- B 、Ⅰ、Ⅱ、Ⅳ

- C 、Ⅰ、Ⅲ、Ⅳ

- D 、Ⅰ、Ⅱ、Ⅲ、Ⅳ

- 2 【组合型选择题】两种证券组合的可行域呈现( )。 Ⅰ.完全正相关 Ⅱ.完全负相关 Ⅲ.不相关 Ⅳ.组合线的一般情形

- A 、Ⅰ、Ⅱ、Ⅲ

- B 、Ⅰ、Ⅱ、Ⅳ

- C 、Ⅰ、Ⅲ、Ⅳ

- D 、Ⅰ、Ⅱ、Ⅲ、Ⅳ

- 3 【组合型选择题】两种证券组合的可行域呈现( )。 Ⅰ.完全正相关 Ⅱ.完全负相关 Ⅲ.不相关 Ⅳ.组合线的一般情形

- A 、Ⅰ、Ⅱ、Ⅲ

- B 、Ⅰ、Ⅱ、Ⅳ

- C 、Ⅰ、Ⅲ、Ⅳ

- D 、Ⅰ、Ⅱ、Ⅲ、Ⅳ

- 4 【组合型选择题】两种证券组合的可行域呈现( )。 Ⅰ.完全正相关 Ⅱ.完全负相关 Ⅲ.不相关 Ⅳ.组合线的一般情形

- A 、Ⅰ、Ⅱ、Ⅲ

- B 、Ⅰ、Ⅱ、Ⅳ

- C 、Ⅰ、Ⅲ、Ⅳ

- D 、Ⅰ、Ⅱ、Ⅲ、Ⅳ

- 5 【组合型选择题】关于不完全相关证券组合可行域,以下说法正确的有()。Ⅰ.两个证券组合的可行域是一条直线Ⅱ.多个证券组合的可行域是一条直线Ⅲ.在不允许卖空的情况下,三个证券组合的可行域是一个有限区域Ⅳ.在允许卖空的情况下,三个证券组合的可行域是一个无限区域

- 6 【组合型选择题】关于不完全相关证券组合可行域,下列说法正确的有()。Ⅰ.两个证券组合的可行域是一条直线Ⅱ.多个证券组合的可行域是一条曲线Ⅲ.在不允许卖空的情况下,三个证券组合的可行域是ー个有限区域 Ⅳ.在允许卖空的情况下,三个证券组合的可行域是ー个无限区域

- 7 【组合型选择题】关于不完全相关证券组合可行域,以下说法正确的有()。Ⅰ.两个证券组合的可行域是一条直线Ⅱ.多个证券组合的可行域是一条直线Ⅲ.在不允许卖空的情况下,三个证券组合的可行域是一个有限区域Ⅳ.在允许卖空的情况下,三个证券组合的可行域是一个无限区域

- A 、Ⅱ、Ⅲ、Ⅳ

- B 、Ⅰ、Ⅱ、Ⅲ

- C 、Ⅰ、Ⅱ

- D 、Ⅲ、Ⅳ

- 8 【组合型选择题】关于不完全相关证券组合可行域,下列说法正确的有()。Ⅰ.两个证券组合的可行域是一条直线Ⅱ.多个证券组合的可行域是一条曲线Ⅲ.在不允许卖空的情况下,三个证券组合的可行域是ー个有限区域 Ⅳ.在允许卖空的情况下,三个证券组合的可行域是ー个无限区域

- A 、Ⅰ、Ⅱ

- B 、Ⅲ、Ⅳ

- C 、Ⅰ、Ⅱ、Ⅳ

- D 、Ⅰ、Ⅱ、Ⅲ、Ⅳ

- 9 【组合型选择题】两种证券组合的可行域呈现( )。Ⅰ.完全正相关Ⅱ.完全负相关Ⅲ.不相关Ⅳ.组合线的一般情形

- A 、Ⅰ、Ⅱ、Ⅲ

- B 、Ⅰ、Ⅱ、Ⅳ

- C 、Ⅰ、Ⅲ、Ⅳ

- D 、Ⅰ、Ⅱ、Ⅲ、Ⅳ

- 10 【组合型选择题】关于不完全相关证券组合可行域,下列说法正确的有()。Ⅰ.两个证券组合的可行域是一条直线Ⅱ.多个证券组合的可行域是一条曲线Ⅲ.在不允许卖空的情况下,三个证券组合的可行域是ー个有限区域 Ⅳ.在允许卖空的情况下,三个证券组合的可行域是ー个无限区域

- A 、Ⅰ、Ⅱ

- B 、Ⅲ、Ⅳ

- C 、Ⅰ、Ⅱ、Ⅳ

- D 、Ⅰ、Ⅱ、Ⅲ、Ⅳ

热门试题换一换

- 当( )时,买入套期保值,可实现盈亏完全相抵,套期保值者得到完全保护。

- 独立董事应当对深交所主板上市公司的哪些重大事项发表独立意见?()Ⅰ.提名、任免董事Ⅱ.聘任、解聘高级管理人员Ⅲ.董事、高级管理人员的薪酬Ⅳ.重大资产重组方案、股权激励计划Ⅴ.需要披露的关联交易、对外担保

- 计算可转换证券的转换价值所需数据有( )。 Ⅰ.转换价格 Ⅱ.可转换证券的面值 Ⅲ.可转换的普通股票的市场价格 Ⅳ.可转换的普通股票的理论价格

- 下列经济因素中,对长期总供给有决定性影响的有()。 Ⅰ.劳动 Ⅱ.价格总水平 Ⅲ.资本 Ⅳ.技术

- 波浪理论考虑的因素主要有()。 Ⅰ.股价走势所形成的形态 Ⅱ.完成某个形态所经历的时间长短 Ⅲ.波浪移动的级别 Ⅳ.股价走势图中各个高点和低点所处的相对位置

- 证券上市保荐制度的主要内容包括()。Ⅰ.资格管理Ⅱ.主要职责Ⅲ.工作规程Ⅳ.执业规范

- 关于股份有限公司的发起人,下列说法不正确的是()。

- 移动平均法实质是()的一种变形,它以一段时期内的股票价格移动平均值为参考基础,考察股票价格与该平均价之间的差额。

- 以下说法错误的是()。 Ⅰ.标的物价格波动性越大,期权价格越高 Ⅱ.标的物价格波动性越大,期权价格越低 Ⅲ.短期利率变化不会影响期权的价格 Ⅳ.协定价格与市场价格是影响期权价格的最主要因素

亿题库—让考试变得更简单

已有600万用户下载

L8ArQ