- 简答题

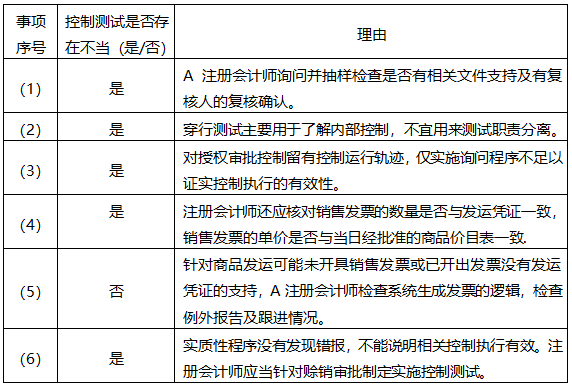

题干:A注册会计师是甲公司2018年度财务报表审计业务的项目合伙人。在了解甲公司销售业务的内部控制后,A注册会计师决定对拟信赖的采购与付款循环、销售与收款循环的内部控制进行测试。(1)针对新增供应商未经恰当认证可能发生错误,甲公司要求采购订单上的供应商代码必须在系统供应商清单中存在匹配的代码,才能生效并发送供应商。复核人复核并批准新增供应商,复核经批准新供应商的授权表格。A注册会计师询问复核人复核采购计划的过程,检查采购计划是否经复核人恰当复核。(2)审计计划将采购与付款交易的不相容职务是否有效分离作为测试的起点。为此,A注册会计师拟选择几笔有代表性的采购业务进行穿行测试。(3)A注册会计师拟通过询问信用部门负责人和观察审批过程,获得有关销售交易授权审批控制执行有效性的充分、适当的审计证据。(4)测试与开具销售发票相关的内部控制时,检查的内容是每张销售发票后是否附有经批准的销售单和盖有发运部门业务章的发运凭证。(5)针对商品发运可能未开具销售发票或已开出发票没有发运凭证的支持,可能发生错误,甲公司发货以后系统根据发运凭证及相关信息自动生成连续编号的销售发票,系统自动复核连续编号的发票和发运凭证的对应关系,并定期生成例外报告,人工复核例外报告并调查原因。为此,A注册会计师检查系统生成发票的逻辑,检查例外报告及跟进情况。(6)甲公司2018年度没有发生坏账损失,A注册会计师据以认为甲公司赊销审批控制执行有效,无须专门针对赊销审批实施控制测试。

题目:针对上述第(1)至(6)项,逐项指出注册会计师实施的控制测试是否存在不当之处,请简要说明理由。(将答案直接填入答题区的相应表格内。)

扫码下载亿题库

精准题库快速提分

参考答案

参考答案

依据:《审计》教材第8章;第9章;第10章

您可能感兴趣的试题

您可能感兴趣的试题- 1 【综合题(主观)】针对上述事项(1)至(6),逐项指出A注册会计师拟定的计划是否存在不当之处。如有不当之处,简要说明理由。

- 2 【简答题】针对上述事项,逐项指出A注册会计师相关观点和做法是否恰当,如存在不当之处,简要说明理由。

- 3 【简答题】针对上述情况,逐项指出A注册会计师在实施风险评估程序和项目组内部讨论中的做法是否恰当,如不恰当,简要说明理由。

- 4 【简答题】针对上述(1)至(5)项,逐项指出A注册会计师上述库存现金监盘工作中的做法是否恰当。如不恰当,请简要说明理由。

- 5 【简答题】针对上述(1)至(4)项,逐项指出A注册会计师或X注册会计师的处理是否恰当,如不恰当,简要说明理由。

- 6 【简答题】 针对上述第(1)至(6)项,逐项指出 A 注册会计师的做法是否恰当。如不恰当,简要说明理由。

- 7 【简答题】针对上述(1)至(5)项,逐项指出A注册会计师上述库存现金监盘工作中的做法是否恰当。如不恰当,请简要说明理由。

- 8 【简答题】针对上述事项(1),逐项指出A注册会计师的做法是否恰当。如不恰当,简要说明理由。

- 9 【简答题】针对上述事项(2),逐项指出A注册会计师的做法是否恰当。如不恰当,简要说明理由。

- 10 【简答题】针对上述事项(1)至(5),逐项指出A注册会计师的做法是否恰当。如不恰当,简要说明理由。

热门试题换一换

- 注册会计师于2011年9月25日承接了A公司2011年的财务报表审计工作,审计工作于2011年10月8日开始,于2012年3月21日完成了审计工作。A公司管理层于2012年3月21日签署了财务报表。在2012年2月15日,会计师事务所与A公司签署了2012年财务报表审计业务约定书,在2012年6月2日,由于客户原因解除了业务委托关系。则业务期间为( )。

- 下列关于委托合同的说法中,错误的是( )。

- 下列关于《企业内部控制评价指引》的表述正确的是( )。

- A银行拒绝向戊公司付款的理由是否成立?并说明理由。

- 韩梅梅在上班途中遗失手机一部,被赵某某拾得。韩梅梅发布悬赏广告称,愿向归还手机者支付现金1000元作为酬谢。根据物权法律制度的规定,下列表述中,正确的是( )。

- 李四以张三与钱某某签订合同时属于无权处分为由请求确认合同无效的,能否得到法院支持?并说明理由。

- 针对被审计单位年末某产成品可能存在的虚假销售行为,下列审计程序中,最不相关的是( )。

亿题库—让考试变得更简单

已有600万用户下载

KV1LL