- 不定项

题干:永发公司为增值税一般纳税人,2016年发生的有关业务如下:(1)2月19日,永发公司外购一项土地使用权,支付购买价款5000万元,取得土地使用证时支付契税200万元,支付其他相关费用80万元。该项土地使用权的使用年限为40年。永发公司采用直线法对该土地使用权进行摊销,无残值。永发公司决定在外购的土地上建造一栋厂房和一条生产线。(2)3月15日,外购工程物资一批,取得货物增值税专用发票注明的价款为500万元,增值税税额为85万元,取得运费增值税专用发票注明的运费10万元,增值税税额为1.1万元,以上款项均以银行转账方式支付。该批物资用于厂房的建设,当日工程物资全部被领用。(3)6月15日,厂房建设工程领用本公司外购原材料一批,购入时取得的货物增值税专用发票注明的价款为300万元,增值税税额为51万元。该批材料市场公允价为350万元(不含增值税)。(4)7月22日,以银行存款支付工程其他支出共计552.9万元。(5)7月30日,厂房工程达到预定可使用状态。永发公司采用年限平均法对厂房计提折旧,预计厂房使用年限为20年,预计净残值率为5%。(6)8月15日,外购工程物资一批,取得货物增值税专用发票注明的价款为300万元,增值税税额为51万元,取得运费增值税专用发票注明的运费20万元,增值税税额为2.2万元。以上款项均以银行转账方式支付。该批物资用于生产线的建设,当日工程物资全部被领用。(7)9月3日,生产线工程领用本公司自产产品一批。该批产品的成本为50万元,市场售价为80万元。(8)11月5日,以银行存款200万元外购一项专利权,发生相关税费为20万元。该专利权法律保护期限为8年,合同约定使用年限为10年。永发公司采用直线法对其进行摊销,无残值。(9)截至12月31日,生产线工程尚未完工。要求:根据上述资料,不考虑其他因素,分析回答下列问题(答案中金额单位用万元表示)。

题目:下列关于永发公司购入土地使用权的表述中正确的是()。 - A 、永发公司购入的土地使用权应作为无形资产核算,入账金额为5280万元

- B 、永发公司将购入的土地使用权用于建造厂房,应将无形资产的金额计入在建工程

- C 、土地使用权当年应计提的摊销金额为121万元

- D 、土地使用权的摊销金额应计入在建工程

扫码下载亿题库

精准题库快速提分

参考答案

参考答案【正确答案:A,C】

本题考核无形资产的取得。

选项A正确:无形资产入账价值=买价+相关税费+杂费;

=5000+200+80=5280(万元);

选项C正确:该土地使用权2015年应摊销的金额=(5000+200+80)÷40÷12×11=121(万元);

选项BD错误:企业应将土地使用权单独作为无形资产核算,其摊销金额计入管理费用.

您可能感兴趣的试题

您可能感兴趣的试题- 1 【不定项】下列关于永发公司分派股票股利的会计处理正确的是( )。

- A 、

- B 、

- C 、

- D 、

- 2 【不定项】下列关于永发公司回购及注销股票相关账务处理不正确的是( )。

- A 、

- B 、

- C 、

- D 、

- 3 【不定项】下列关于永发公司购入土地使用权的表述中正确的是( )。

- A 、永发公司购入的土地使用权应作为无形资产核算,入账金额为5280万元

- B 、永发公司将购入的土地使用权用于建造厂房,应将土地使用权的金额计入在建工程

- C 、土地使用权当年应计提的摊销金额为121万元

- D 、土地使用权的摊销金额应计入在建工程

- 4 【不定项】根据以上资料,永发公司购入生产线设备的入账价值为()万元。

- A 、420

- B 、373.2

- C 、507.86

- D 、413.2

- 5 【不定项】下列各项中,关于甲公司购入土地使用权的会计处理表述不正确的是()。

- A 、甲公司购入土地使用权应作为无形资产核算

- B 、甲公司的土地使用权是为建造厂房购入的,所以应作为固定资产核算

- C 、甲公司支付的契税应构成土地使用权的入账成本

- D 、甲公司土地使用权的入账成本为1248万元

- 6 【不定项】下列关于永发公司购入土地使用权的表述中正确的是( )。

- A 、永发公司购入的土地使用权应作为无形资产核算,入账金额为5280万元

- B 、永发公司将购入的土地使用权用于建造厂房,应将无形资产的金额计入在建工程

- C 、土地使用权当年应计提的摊销金额为121万元

- D 、土地使用权的摊销金额均应计入在建工程

- 7 【不定项】下列关于永发公司分派股票股利的会计处理正确的是( )。

- A 、借:应付股利 2000

贷:利润分配 2000 - B 、借:利润分配 2000

贷:应付股利 2000 - C 、借:利润分配 2000

贷:股本 2000 - D 、借:应付股利 2000

贷:股本 2000

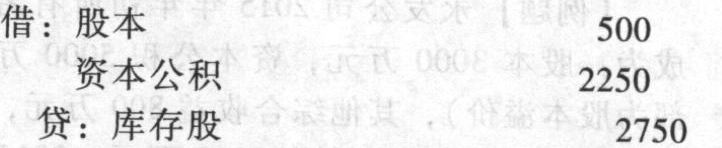

- 8 【不定项】下列关于永发公司回购及注销股票相关账务处理不正确的是( )。

- A 、借:库存股 2750

贷:银行存款 2750 - B 、借:股本 500

库存股 2250

贷:银行存款 2750 - C 、借:股本 500

资本公积 2250

贷:银行存款 2750 - D 、借:股本 500

资本公积 2250

贷:库存股 2750

- 9 【不定项】下列各项中,关于永发公司2017年12月31日所有者权益计算结果正确的是( )。

- A 、股本6500万元

- B 、资本公积10870万元

- C 、盈余公积750万元

- D 、未分配利润5950万元

- 10 【不定项】下列各项中,关于甲公司购入土地使用权的会计处理表述不正确的是()。

- A 、甲公司购入土地使用权应作为无形资产核算

- B 、甲公司的土地使用权是为建造厂房购入的,所以应作为固定资产核算

- C 、甲公司支付的契税应构成土地使用权的入账成本

- D 、甲公司土地使用权的入账成本为1248万元

热门试题换一换

- 同一种类应纳印花税凭证若需要频繁贴花的,纳税人可向当地税务机关申请按期汇总缴纳印花税,经税务机关核准发给许可证后,在最长不超过3个月汇总计算纳税。 ( )

- 仲裁协议对仲裁事项没有约定或约定不明确的,当事人可以补充协议;达不成补充协议的,仲裁协议无效。

- 2010年5月5 日,甲拒绝向乙支付到期租金,乙忙于事务一直未向甲主张权利。2011年4月1日,乙因出差遇险无法行使请求权的时间为20天。根据《民法通则》的规定,乙请求人民法院保护其权利的诉讼时效期间是( )。

- 下列项目中,作为当期营业利润抵减项目的有( )。

- 根据劳动合同法律制度的规定,有关非全日制用工,下列表述正确的是( )。

- 原材料采用计划成本核算的,无论其是否验收入库,都要先通过“材料采购”科目进行核算。( )

- 根据资料(4 ),下列各项中关于甲公司同意销售折让并确认收入相关科目的会计科目处理结果正确的是( )。

- A公司为乙公司和丙公司的母公司。2022年1月1日,乙公司购入A公司持有的丙公司80%股权,实际支付款项3500万元,形成同一控制下的控股合并。2022年1月1日,丙公司个别报表中净资产的账面价值为4600万元,A公司合并报表中丙公司所有者权益账面价值为4800万元。不考虑其他因素的影响,则2022年1月1日,乙公司购入丙公司80%股权的入账价值为( )万元。

亿题库—让考试变得更简单

已有600万用户下载

KDjPV