- 计算分析题甲公司是一家动力电池生产企业,拟采用管理用财务报表进行财务分析。相关资料如下: (1)甲公司2018年主要财务报表数据 (2)甲公司货币资金全部为经营活动所需,财务费用全部为利息支出,甲公司的企业所得税税率为25%。 (3)乙公司是甲公司的竞争对手,2018年相关财务比率如下: 要求: (1)编制甲公司2018年管理用财务报表(结果填入下方表格中,不用列出计算过程)。 (2)基于甲公司管理用财务报表,计算甲公司的净经营资产净利率、税后利息率、净财务杠杆和权益净利率。(注:资产负债表相关数据用年末数计算) (3)计算甲公司与乙公司权益净利率的差异。并使用因素分析法,按照净经营资产净利率、税后利息率和净财务杠杆的顺序,对该差异进行定量分析。

- A 、null

扫码下载亿题库

精准题库快速提分

参考答案

参考答案【正确答案:null】

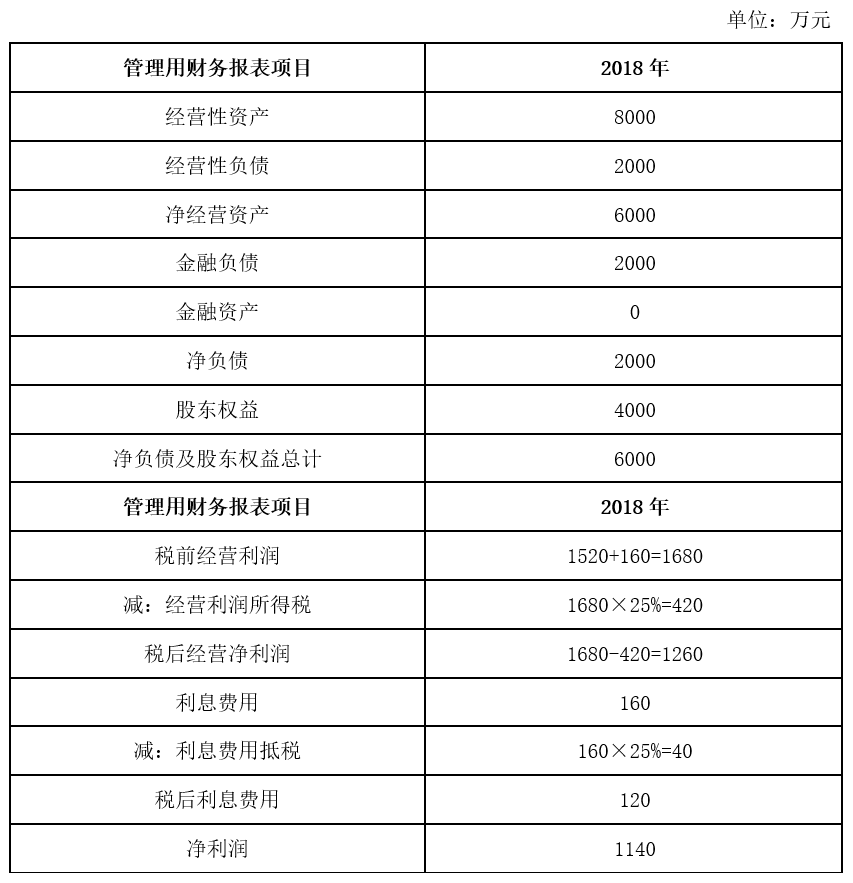

(1)

(2)净经营资产净利率=1260/6000=21%

税后利息率=120/2000=6%

净财务杠杆=2000/4000=50%

权益净利率=1140/4000=28.5%

(3)甲公司与乙公司权益净利率的差异=28.5%-30.4%=-1.9%

乙公司权益净利率=22%+(22%-8%)×60%=30.4% ①

替换净经营资产净利率:21%+(21%-8%)×60%=28.8% ②

替换税后利息率:21%+(21%-6%)×60%=30% ③

替换净财务杠杆:21%+(21%-6%)×50%=28.5% ④

净经营资产净利率变动的影响=②-①=28.8%-30.4%=-1.6%

税后利息率变动的影响=③-②=30%-28.8%=1.2%

净财务杠杆变动的影响=④-③=28.5%-30%=-1.5%

即净经营资产净利率降低导致权益净利率下降1.6%,税后利息率降低导致权益净利率提高1.2%,净财务杠杆降低导致权益净利率下降1.5%,综合导致权益净利率下降1.9%。

您可能感兴趣的试题

您可能感兴趣的试题- 1 【综合题(主观)】甲公司是一家生产家用电器的企业,其产品在A省十分畅销,在A省的市场份额达到一半以上。某年12月,甲公司发现乙公司生产的家用电器产品正在逐步打入A省。由于乙公司的产品质量好、价格合理,造成甲公司产品的市场份额连续下降,甲公司随即召开董事会商讨对策。次年1月,在甲公司的董事会上,通过了两项决议:(1)与A省销售商签订协议,约定销售商今后不得销售乙公司的产品;(2)在近3个月,以低于成本的价格销售本公司产品,待重新占领市场后,再恢复原价。根据上述资料并结合相关法律规定,分析回答下列问题:(1)甲公司的产品在A省是否具有市场支配地位?说明理由。(2)甲公司拟定的约定销售商不得销售乙公司的产品的协议属于什么性质的协议?说明理由。(3)如果不能提供正当理由,甲公司拟定的以低于成本的价格销售本公司产品的计划是否合法?说明理由。(4)如果甲公司董事会的两项决议得以实施,甲公司将承担什么法律责任?

- 2 【单选题】甲公司是一家家用电器生产企业,其生产的蓝光播放机首次投放市场,为了扩大蓝光播放机的销量,甲公司对其首次上市定价采用了低于其他企业价格的策略。甲公司对蓝光播放机首次上市采用的产品上市定价法是()。

- A 、渗透定价法

- B 、转移定价法

- C 、细分定价法

- D 、撇脂定价法

- 3 【单选题】甲公司是一家家用电器生产企业。甲公司对消费者作出承诺:自消费者购买甲公司产品之日起7日内发现产品质量问题,消费者可以要求无条件全额退款或更换全新产品。消费者购买产品后7日内因质量问题发生的相关退、换货支出属于甲公司质量成本中的()。

- A 、预防成本

- B 、鉴定成本

- C 、内部失效成本

- D 、

外部失效成本

- 4 【单选题】甲公司是一家家用电器生产企业。甲公司对消费者做出承诺:自消费者购买甲公司产品之日起7日内发现产品质量问题,消费者可以要求无条件全额退款或更换全新产品。消费者购买产品后7日内因质量问题发生的相关退、换货支出属于甲公司质量成本中的()。

- A 、预防成本

- B 、鉴定成本

- C 、内部损失成本

- D 、外部损失成本

- 5 【单选题】甲公司是一家家用电器生产企业,其生产的蓝光播放机首次投放市场,为了扩大蓝光播放机的销量,甲公司对其首次上市定价采用了低于其他企业价格的策略。甲公司对蓝光播放机首次上市采用的产品上市定价法是( )。

- A 、渗透定价法

- B 、转移定价法

- C 、细分定价法

- D 、撇脂定价法

- 6 【单选题】 甲公司是一家家用电器生产企业,其生产的蓝光播放机首次投放市场,为了扩大蓝光播放机的销量,甲公司对其首次上市定价采用了低于其他企业价格的策略。甲公司对蓝光播放机首次上市采用的产品上市定价法是( )。

- A 、渗透定价法

- B 、转移定价法

- C 、细分定价法

- D 、撇脂定价法

- 7 【单选题】甲公司是一家家用电器生产企业,其生产的蓝光播放机首次投放市场。为了扩大蓝光播放机的销量,甲公司对其首次上市定价采用了低于其他企业价格的策略。甲公司对蓝光播放机首次上市采用的产品上市定价法是( )。

- A 、渗透定价法

- B 、转移定价法

- C 、细分定价法

- D 、撇脂定价法

- 8 【单选题】甲公司是一家家用电器生产企业,其生产的蓝光播放机首次投放市场。为了扩大蓝光播放机的销量,甲公司对其首次上市定价采用了低于其他企业价格的策略。甲公司对蓝光播放机首次上市采用的产品上市定价法是( )。

- A 、渗透定价法

- B 、转移定价法

- C 、细分定价法

- D 、撇脂定价法

- 9 【单选题】甲公司是一家家用电器生产企业,其生产的蓝光播放机首次投放市场。为了扩大蓝光播放机的销量,甲公司对其首次上市定价釆用了低于其他企业价格的策略。甲公司对蓝光播放机首次上市釆用的产品上市定价法是( )。

- A 、渗透定价法

- B 、转移定价法

- C 、细分定价法

- D 、撇脂定价法

- 10 【单选题】甲公司是一家家用电器生产企业,其生产的蓝光播放机首次投放市场。为了扩大蓝光播放机的销量,甲公司对其首次上市定价采用了低于其他企业价格的策略。甲公司对蓝光播放机首次上市时所采用的产品上市定价法是( )。

- A 、渗透定价法

- B 、转移定价法

- C 、细分定价法

- D 、撇脂定价法

热门试题换一换

- 某企业向银行借款600万元,期限为1年,名义利率为12%,按照贴现法付息,银行要求的补偿性余额比例是10%,该项借款的有效年利率为( )。

- 如果丙银行在向王某付款前发现该支票被变造的事实而拒绝付款,王某可以向哪些人进行追索?被追索对象应承担票据责任的金额分别是多少?并分别说明理由。

- 甲企业在确定本企业组织结构类型时应考虑的因素包括()。

- 计算甲公司2015年合同收入和合同费用金额,并编制与合同收入和合同费用有关会计分录;

- 在有效资本市场上,管理者可以通过( )。

- 注册会计师应当评价管理层对持续经营能力作出的评估。下列说法中,错误的是( )。

- 判断业务(2)是否需要缴纳增值税,并说明理由。

亿题库—让考试变得更简单

已有600万用户下载

K7xeZ