- 综合题(主观)ABC公司2011年12月31日存货由1000个项目组成,存货账面价值为300万元,假定注册会计师确定的实际执行的重要性水平是10万元,评估的重大错报风险水平为“高”水平(假设保证系数为2.0),决定采用非统计抽样法选取样本进行测试。 要求: (1)请用公式法估计样本规模; (2)注册会计师抽取存货样本的账面价值是110万元,对抽取样本测试发现少计提跌价准备0.66万元。请采用比率法推断存货总体错报,并分析存货计价认定是否存在重大错报。(假定被审计单位拒绝调整已发现的错报)

扫码下载亿题库

精准题库快速提分

参考答案

参考答案(1)保证系数为2.0,实际执行的重要性水平为10万元,则样本规模:300÷10×2.0=60(个);

(2)采用比率法推断的总体错报=6600÷(1100000÷3000000)=18000(元);推断错报总额1.8万元远远小于实际执行的重要性水平(可容忍错报)10万元,可见,存货计价认定存在重大错报的可能性很小,即存货计价认定不存在重大错报。

您可能感兴趣的试题

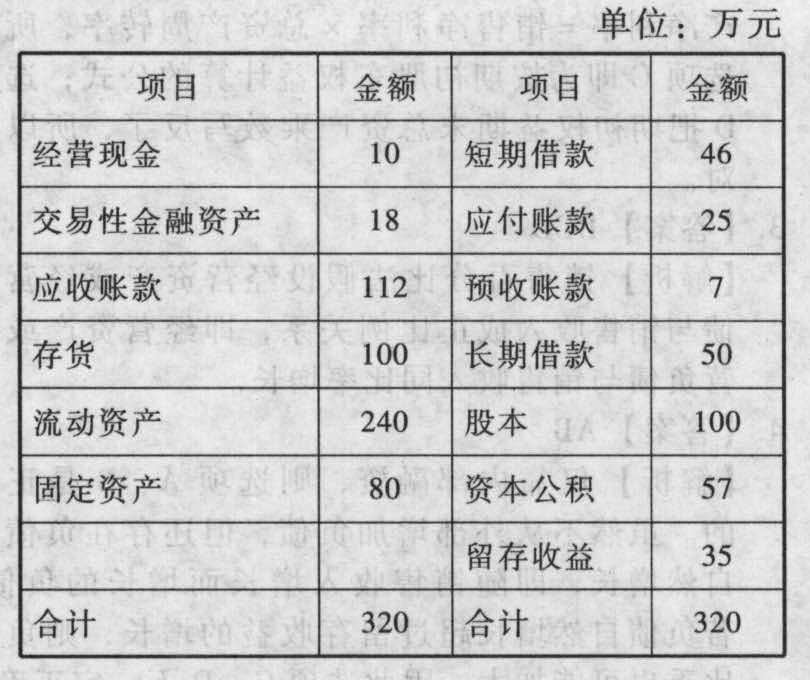

您可能感兴趣的试题- 1 【单选题】该公司2011年12月31日,资产负债表“存货” 列报金额为()。

- A 、146万元

- B 、128万元

- C 、581万元

- D 、126万元

- 2 【单选题】2011年12月31日乙产品应计提的存货跌价准备为()。

- A 、110万元

- B 、-850万元

- C 、790万元

- D 、900万元

- 3 【单选题】2011年12月31日因计提存货跌价准备而确认的递延所得税收益为()。

- A 、29万元

- B 、-29万元

- C 、197.5万元

- D 、27.5万元

- 4 【单选题】2011年12月31日该项存货应计提的跌价准备为()。

- A 、0

- B 、1.04万元

- C 、1.44万元

- D 、358.56万元

- 5 【单选题】2011年12月31日A产品应计提或冲回的存货跌价准备的金额为()万元。

- A 、25

- B 、15

- C 、30

- D 、50

- 6 【单选题】2012年12月31日,长江公司存货跌价准备余额为()万元。

- A 、800

- B 、200

- C 、0

- D 、600

- 7 【单选题】黄河公司2011年12月31日对甲公司长期股权投资的账面余额是()万元。

- A 、1000

- B 、1022

- C 、1079

- D 、1082

- 8 【单选题】黄河公司2011年12月31日对甲公司长期股权投资应计提资产减值准备()万元。

- A 、22

- B 、79

- C 、82

- D 、109

- 9 【计算分析题】ABC公司2011年12月31日有关资料如下:

根据历史资料显示,企业经营资产、经营负债占销售收入的比不变。2011年度公司销售收入为4000万元,所得税税率25%,实现净利润为100万元,分配股利为60万元;公司期末股数为100万股,每股面值为1元。 要求: (1)采用销售百分比法计算:①维持2011年销售净利率、股利支付率和金融资产条件下,不打算外部筹资,则2012年预期销售增长率为多少?②当2012年销售增长率为30%,销售净利率和股利支付率与2011年相同,企业不保留金融资产,求外部融资额? (2)若公司不发股票,且维持2011年经营效率和财务政策:①2012年预期销售增长率为多少?②2012年预期股利增长率为多少? (3)假设2012年计划销售增长率为30%,回答下列互不相关问题:①若不发股票,且保持2011年财务政策和总资产周转率,则销售净利率应达到多少?②若想保持2011年经营效率、资本结构和股利政策不变,需从外部筹集多少股权资金?③若不打算从外部筹集权益资金,并保持2011年经营效率和资产负债率不变,则股利支付率应达到多少?④若不发股票,且保持2011年财务政策和销售净利率,则资产周转率应达到多少?⑤若不打算从外部筹集权益资金,并保持2011年经营效率和股利支付率不变,则资产负债率应达到多少?(要求权益乘数保留4位小数,计算结果保留2位小数。)

根据历史资料显示,企业经营资产、经营负债占销售收入的比不变。2011年度公司销售收入为4000万元,所得税税率25%,实现净利润为100万元,分配股利为60万元;公司期末股数为100万股,每股面值为1元。 要求: (1)采用销售百分比法计算:①维持2011年销售净利率、股利支付率和金融资产条件下,不打算外部筹资,则2012年预期销售增长率为多少?②当2012年销售增长率为30%,销售净利率和股利支付率与2011年相同,企业不保留金融资产,求外部融资额? (2)若公司不发股票,且维持2011年经营效率和财务政策:①2012年预期销售增长率为多少?②2012年预期股利增长率为多少? (3)假设2012年计划销售增长率为30%,回答下列互不相关问题:①若不发股票,且保持2011年财务政策和总资产周转率,则销售净利率应达到多少?②若想保持2011年经营效率、资本结构和股利政策不变,需从外部筹集多少股权资金?③若不打算从外部筹集权益资金,并保持2011年经营效率和资产负债率不变,则股利支付率应达到多少?④若不发股票,且保持2011年财务政策和销售净利率,则资产周转率应达到多少?⑤若不打算从外部筹集权益资金,并保持2011年经营效率和股利支付率不变,则资产负债率应达到多少?(要求权益乘数保留4位小数,计算结果保留2位小数。)

- 10 【单选题】甲公司2018年12月31日存货账面余额为15000万元,在针对存货实施细节测试时,注册会计师确定的总体规模为3000,样本规模为200,样本账面余额合计为1200万元,样本审定金额为800万元,如采用比率法,注册会计师推断的总体错报金额为( )。

- A 、3000万元

- B 、4500万元

- C 、5000万元

- D 、6000万元

热门试题换一换

- 下列有关注册会计师针对持续经营假设所出具的审计报告意见类型不正确的有()。

- 依据《税收征收管理法》及《刑法》的有关规定,指出娱乐城所应承担的法律责任。

- 下列规范性文件中,属于行政法规的是()。

- 甲公司与乙银行签订借款合同,由甲公司控股的丙公司作为保证人。后甲公司逾期未归还借款,被乙银行诉至人民法院。人民法院确认借款合同有效,但担保合同无效。根据规定,下列选项中正确的有()。

- 技术资源使得企业可以建立自己的竞争优势,这是因为技术资源具有下列()特点。

- 债券在到期日之后偿还叫滞后偿还,下列偿还方式属于滞后偿还的有()。

- 根据资料(2),计算该项交易(含所支付的佣金手续费和审计评估费)对甲公司2009年度个别财务报表中的当期净利润和资本公积的净影响。

- 若按照目前市价投资于B股票,并长期持有,计算其期望报酬率。

- 根据企业国有资产法律制度的规定,下列各项中,无需申请办理国有资产产权登记的是()。

亿题库—让考试变得更简单

已有600万用户下载

DeaWP