-

下载亿题库APP

-

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

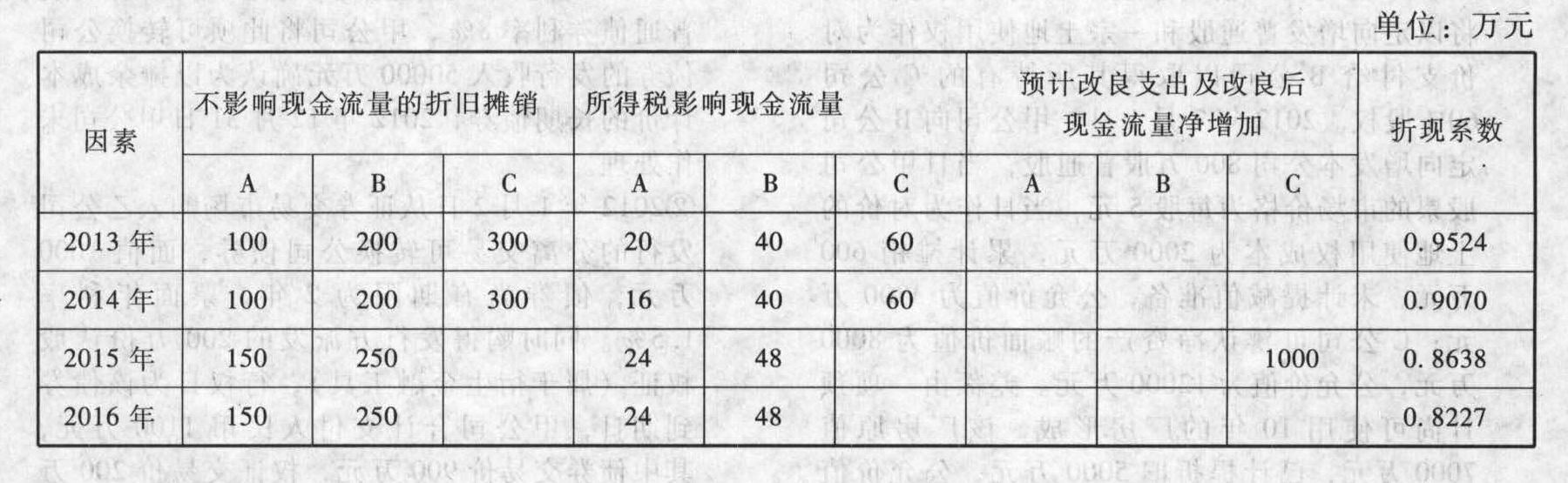

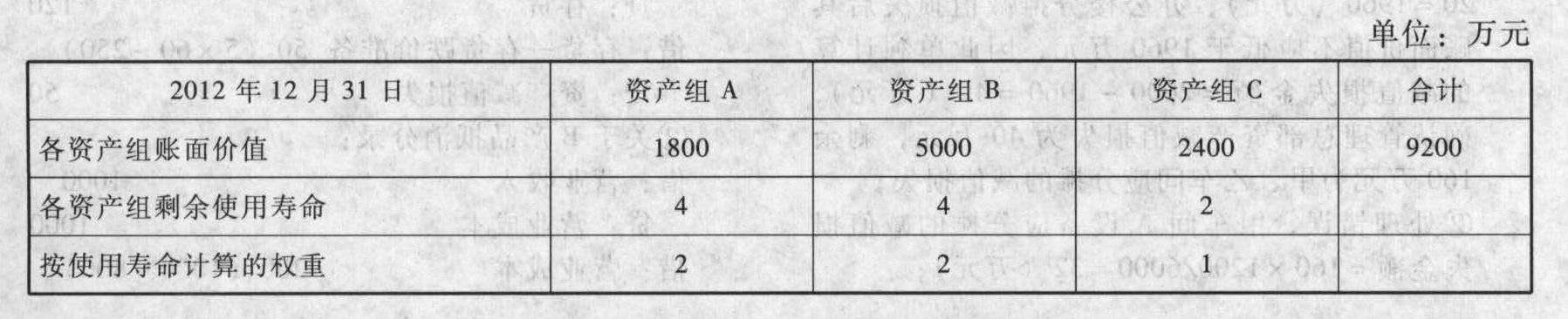

其他对现金流量的影响因素如下表所示:

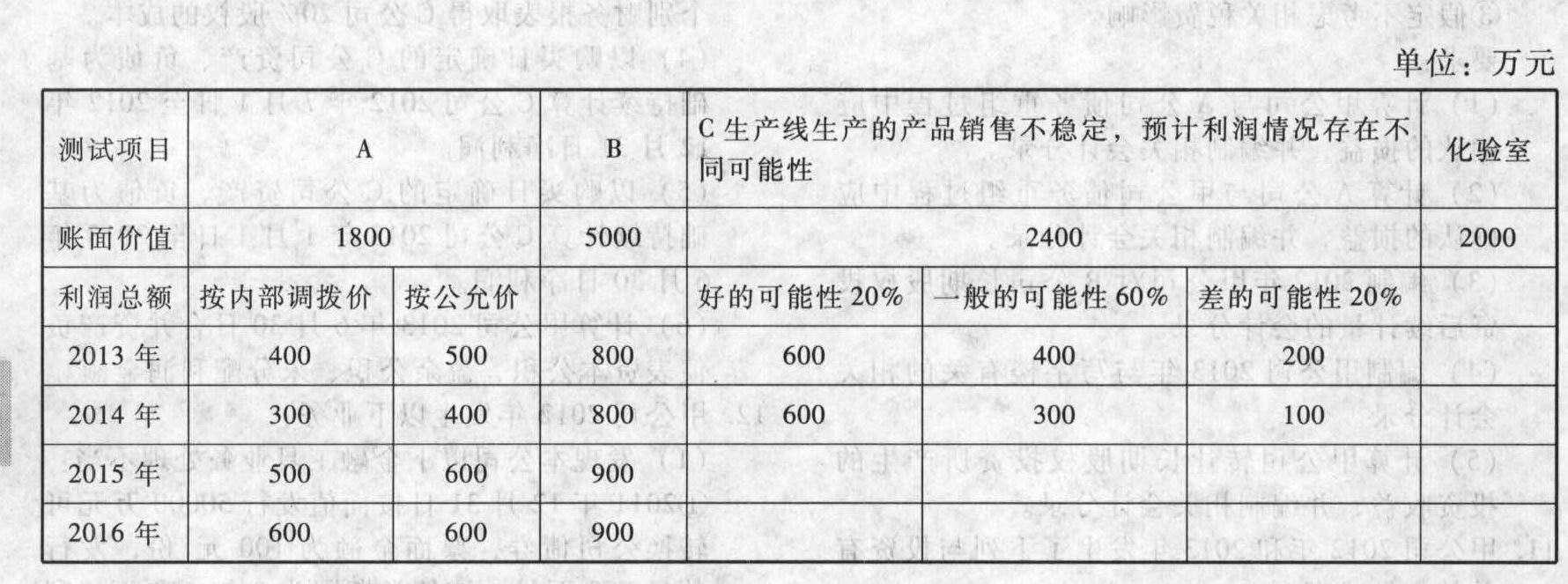

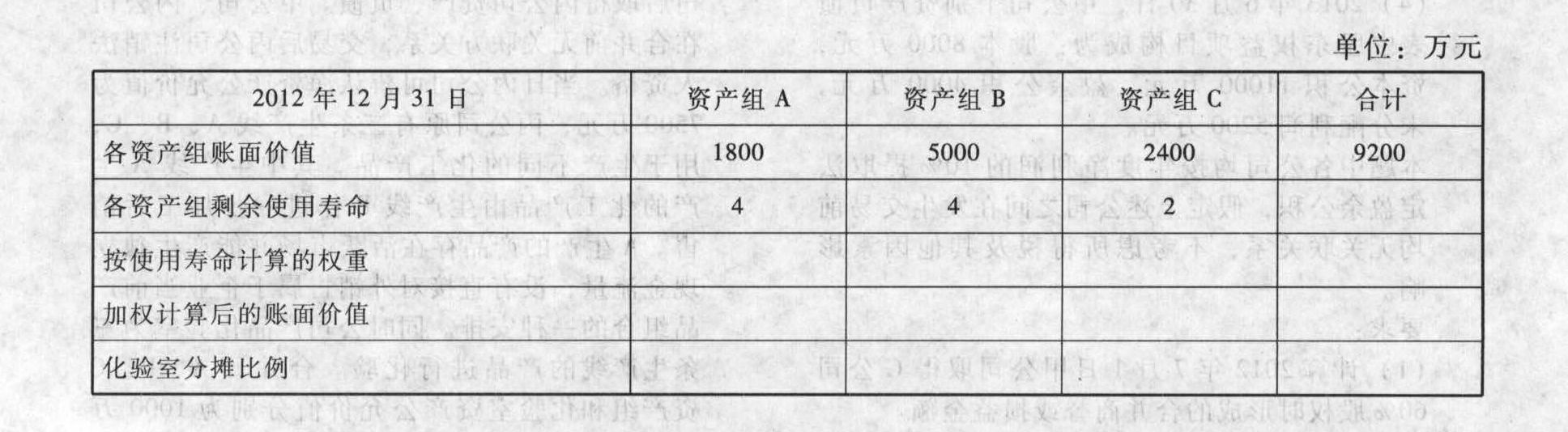

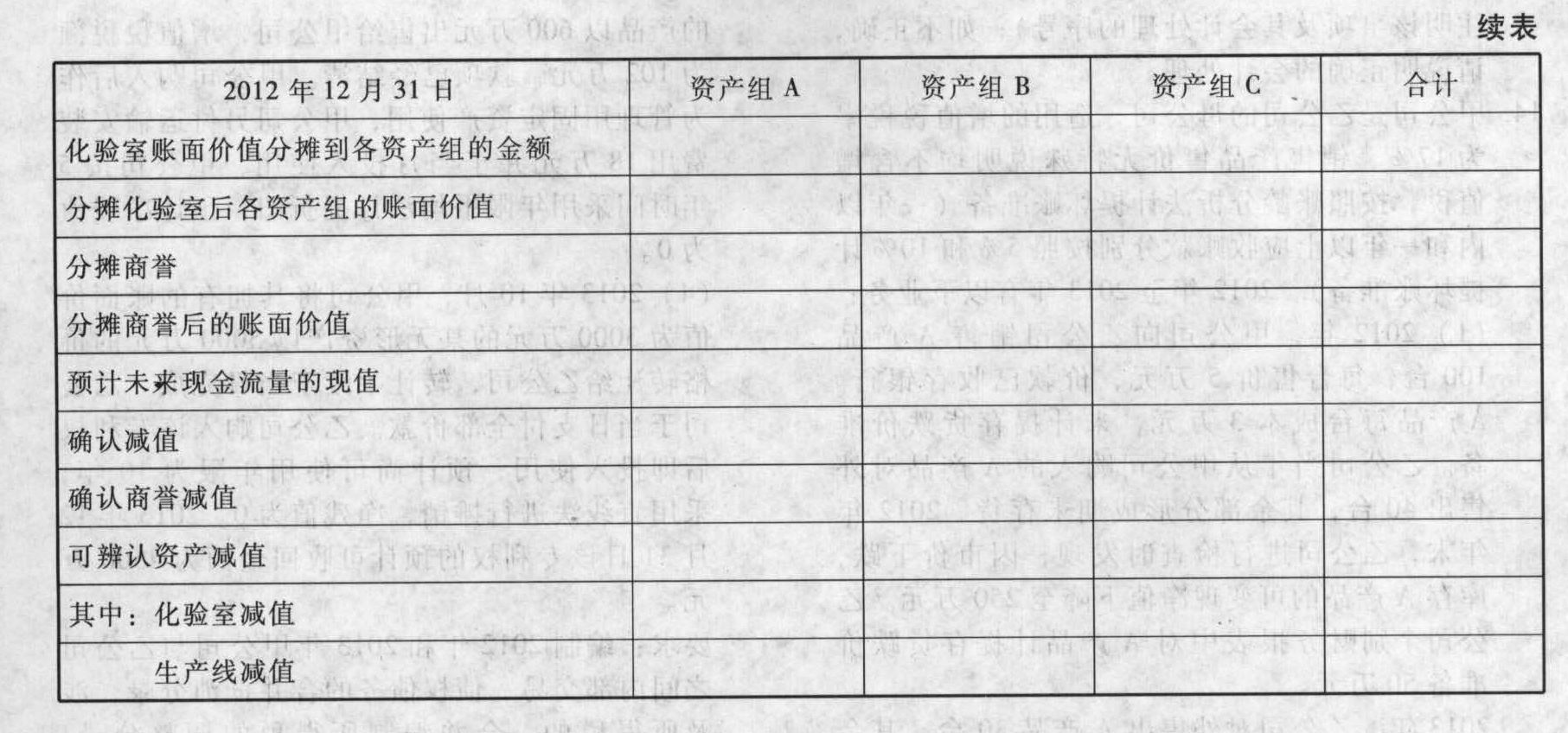

其他对现金流量的影响因素如下表所示: 其他资料如下:①A、B和化验室的使用寿命为4年,C使用寿命为2年,将在2014年进行改良,改良支出及改良后现金流量净值见上表。②化验室的账面价值能够按照各资产组的账面价值和剩余使用寿命加权平均计算的账面价值的比例进行合理分摊。③商誉的价值可以分摊至相关的资产组。④不考虑其他因素影响。

要求:

(1)判断资料(1)中金融工具的会计处理是否正确,并说明理由。

(2)作出资料(1)中①甲公司2011年12月31日和2012年12月31日正确的会计处理。

(3)编制资料(1)中②甲公司2012年1月2日对债券和权证的更正分录,并作出2012年12月31日的会计分录。

(4)说明资料(2)中A生产线是否应作为独立的资产组。

(5)计算资料(2)中资产组的未来现金流量的现值并确定其可收回金额。

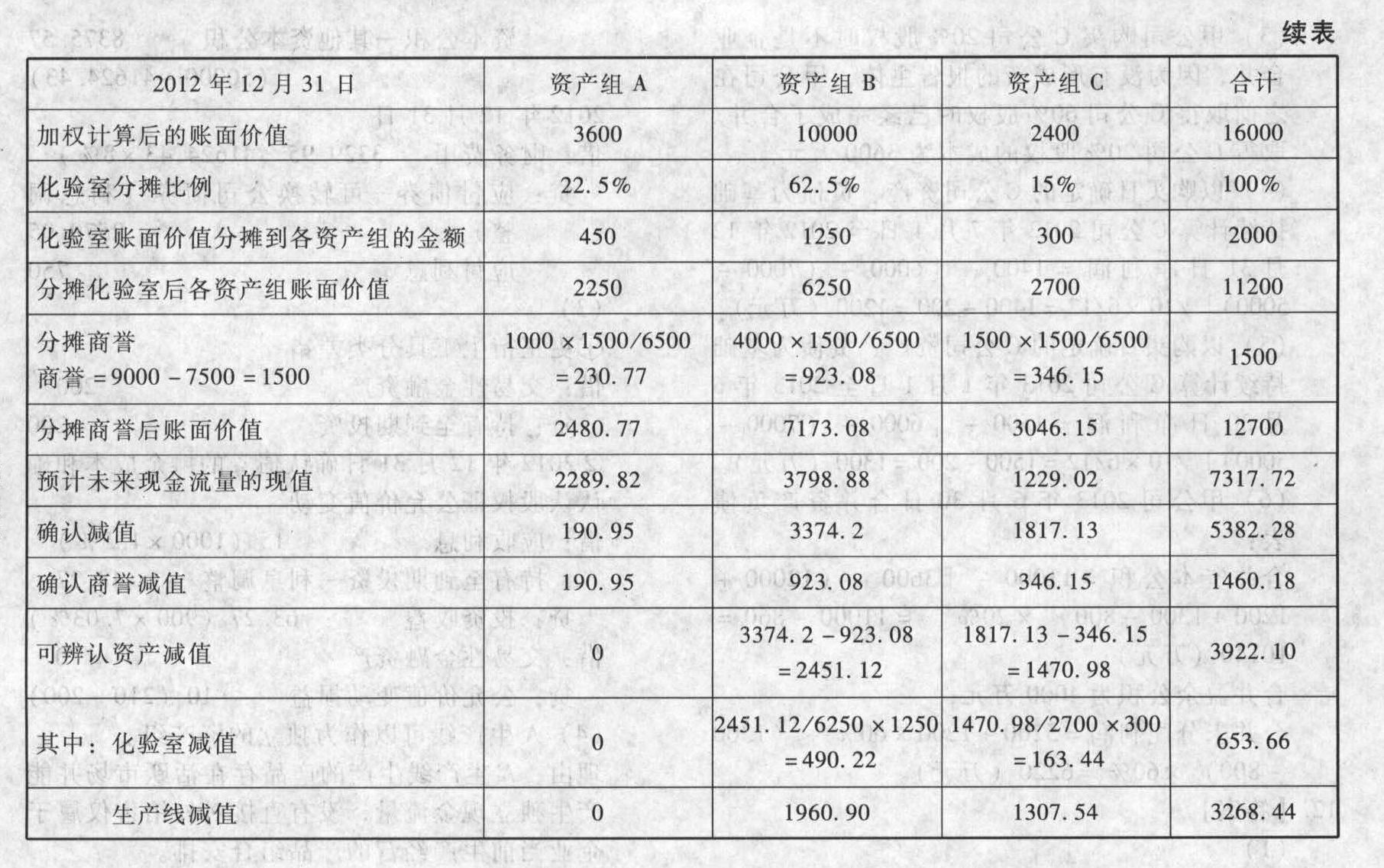

(6)将下表填写完整并写出资产减值的会计分录。

其他资料如下:①A、B和化验室的使用寿命为4年,C使用寿命为2年,将在2014年进行改良,改良支出及改良后现金流量净值见上表。②化验室的账面价值能够按照各资产组的账面价值和剩余使用寿命加权平均计算的账面价值的比例进行合理分摊。③商誉的价值可以分摊至相关的资产组。④不考虑其他因素影响。

要求:

(1)判断资料(1)中金融工具的会计处理是否正确,并说明理由。

(2)作出资料(1)中①甲公司2011年12月31日和2012年12月31日正确的会计处理。

(3)编制资料(1)中②甲公司2012年1月2日对债券和权证的更正分录,并作出2012年12月31日的会计分录。

(4)说明资料(2)中A生产线是否应作为独立的资产组。

(5)计算资料(2)中资产组的未来现金流量的现值并确定其可收回金额。

(6)将下表填写完整并写出资产减值的会计分录。

扫码下载亿题库

精准题库快速提分

参考答案

参考答案

(1)业务①甲公司会计处理不正确。理由:企业发行可转换公司债券属于混合金融工具,会计处理应进行分拆,分别确认负债成份的价值和权益成份的价值,对于负债成份按照实际利率法和摊余成本进行后续计量。业务②甲公司会计处理不正确。理由:“持有至到期投资”是非衍生金融资产,认股权证属于衍生金融工具。因此,甲公司购入的乙公司分离交易可转换公司债券,不得分类为持有至到期投资。

(2)业务①正确的会计处理为:负债成份的公允价值=50000×1.5%/1.08+ 债券发行日的会计处理借:银行存款 50000应付债券—可转换公司债券(利息调整)8375.57贷:应付债券—可转换公司债券(面值)50000资本公积—其他资本公积 8375.57(50000-41624.43)2012年12月31日借:财务费用 3329.95(41624.43×8%)贷:应付债券—可转换公司债券(利息调整) 2579.95应付利息 750

债券发行日的会计处理借:银行存款 50000应付债券—可转换公司债券(利息调整)8375.57贷:应付债券—可转换公司债券(面值)50000资本公积—其他资本公积 8375.57(50000-41624.43)2012年12月31日借:财务费用 3329.95(41624.43×8%)贷:应付债券—可转换公司债券(利息调整) 2579.95应付利息 750

(3)①更正衍生工具分类差错借:交易性金融资产 200贷:持有至到期投资 200

②2012年12月31日确认债券的摊余成本和确认认股权证公允价值变动 借:应收利息 15(1000×1.5%) 持有至到期投资—利息调整 48.27 贷:投资收益 63.27(900×7.03%) 借:交易性金融资产 10 贷:公允价值变动损益 10(210-200)

(4)A生产线可以作为独立的资产组。理由:A生产线生产的产品存在活跃市场并能产生独立现金流量,没有直接对外销售仅属于企业当前生产经营的产品组合安排。(5)A生产线未来现金流量的现值=(500+100)×0.9524+(400+100)×0.9070+(600+150)×0.8638+(600+150)×0.8227=2289.82(万元);

B生产线未来现金流量的现值=(800+200)×0.9524+(800+200)×0.9070+(900+250)×0.8638+(900+250)×0.8227=3798.88(万元);

C生产线未来现金流量的现值=[(600×20%+400×60%+200×20%+300)×0.9524]+[(600×20%+300×60%+100×20%+300)×0.9070]=1229.02(万元);

注:计算时不考虑所得税、资产改良等事项的影响。未来现金流量的现值合计=2289.82+3798.88+1229.02=7317.72(万元)。因题中未给定资产组公允价值扣减处置费用后的净额因素,故将未来现金流量现值7317.72万元作为资产组的可收回金额。

(6)填表

会计分录: 借:资产减值损失 5382.28 贷:固定资产减值准备 3922.10 商誉减值准备 1460.18

会计分录: 借:资产减值损失 5382.28 贷:固定资产减值准备 3922.10 商誉减值准备 1460.18

您可能感兴趣的试题

您可能感兴趣的试题

亿题库—让考试变得更简单

已有600万用户下载

DeKQM