-

下载亿题库APP

-

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

(3)计算甲公司厂房建造期间应予资本化的利息金额,并计算其达到预定可使用状态时的入账价值;

(4)编制甲公司因新建厂房收到政府拨款时的相关会计分录;

(5)计算甲公司取得的专利技术的入账价值,并编制相关会计分录;

(6)计算甲公司取得的专利技术的月摊销金额、该专利技术20×5年12月31日的账面价值,并编制转让专利技术的相关会计分录;

(7)编制甲公司转让15亩土地使用权的相关会计分录。

(3)计算甲公司厂房建造期间应予资本化的利息金额,并计算其达到预定可使用状态时的入账价值;

(4)编制甲公司因新建厂房收到政府拨款时的相关会计分录;

(5)计算甲公司取得的专利技术的入账价值,并编制相关会计分录;

(6)计算甲公司取得的专利技术的月摊销金额、该专利技术20×5年12月31日的账面价值,并编制转让专利技术的相关会计分录;

(7)编制甲公司转让15亩土地使用权的相关会计分录。

扫码下载亿题库

精准题库快速提分

参考答案

参考答案

(1)编制甲公司置入开发区土地使用权的相关会计分录借:无形资产-土地使用权4800累计摊销—土地使用权—市区 200贷:无形资产—土地使用权—市区 1000营业外收入—处置非流动资产利得4000

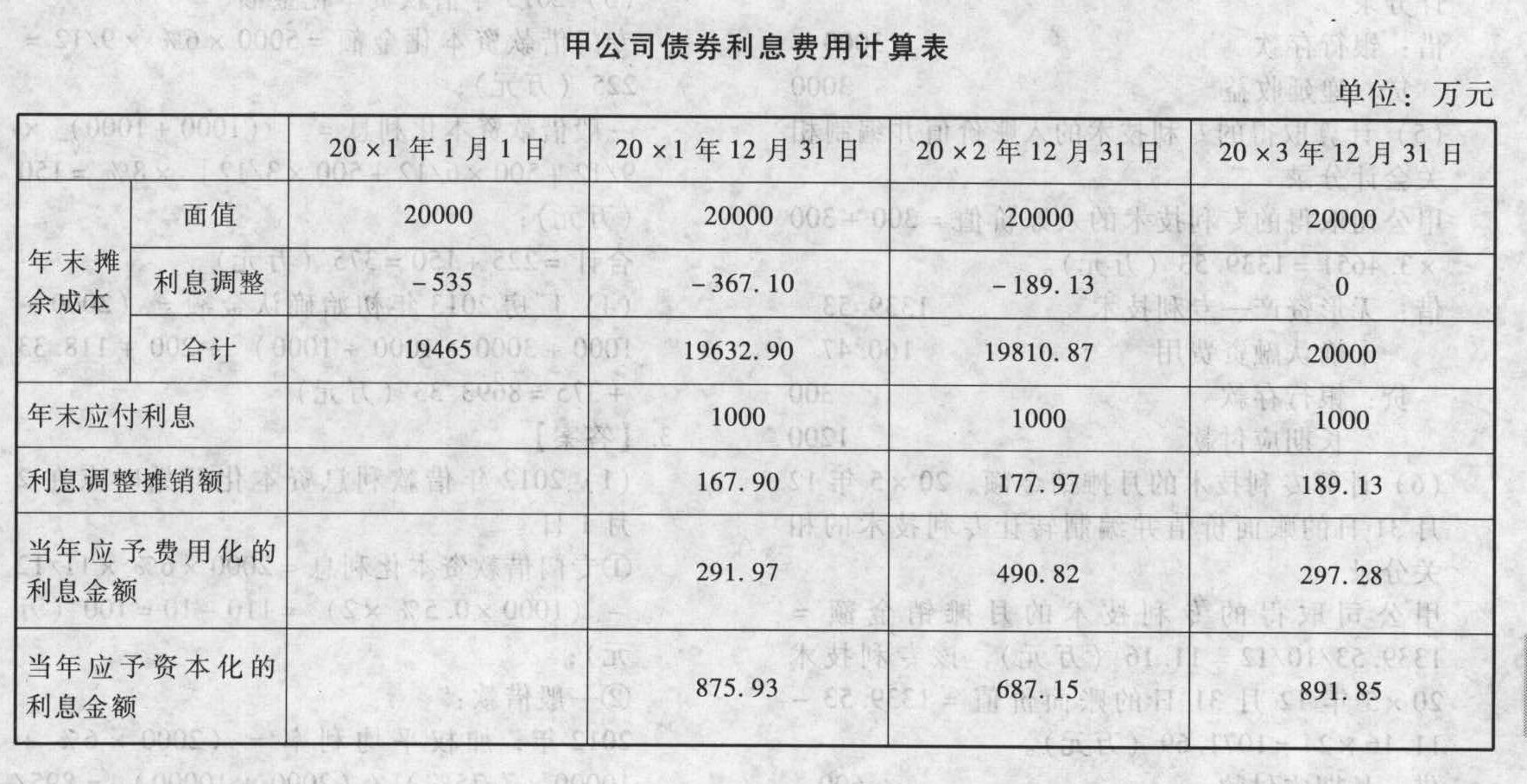

(2)编制甲公司发行公司债券的会计分录,并填列“甲公司债券利息费用计算表”借:银行存款 19465应付债券—利息调整 535贷:应付债券—面值 20000 ①20×1年12月31日摊余成本=19465+19465×6%-20000×5%=19465+1167.90-1000=19632.90(万元);利息调整=19632.90-20000=-367.10(万元);利息调整摊销额=1167.90-1000=167.90(万元);资本化利息=1167.9×9/12=875.93(万元);费用化利息=1167.9-875.93=291.97(万元)。②20×2年12月31日摊余成本=19632.90+19632.90 × 6%-20000×5%=19632.90+1177.97-1000=19810.87(万元);利息调整=19810.87-20000=-189.13(万元);利息调整摊销额=1177.97-1000=177.97(万元);资本化利息=1177.97 × 7/12=687.15(万元);费用化利息=1177.97-687.15=490.82(万元)。③20×3年12月31日摊余成本=20000(万元);利息调整=0;利息调整摊销额=189.13(万元);资本化利息=(1000+189.13)× 9/12 =1189.13 ×9/12 =891.85 (万元);费用化利息=1189.13-891.85=297.28(万元)。

①20×1年12月31日摊余成本=19465+19465×6%-20000×5%=19465+1167.90-1000=19632.90(万元);利息调整=19632.90-20000=-367.10(万元);利息调整摊销额=1167.90-1000=167.90(万元);资本化利息=1167.9×9/12=875.93(万元);费用化利息=1167.9-875.93=291.97(万元)。②20×2年12月31日摊余成本=19632.90+19632.90 × 6%-20000×5%=19632.90+1177.97-1000=19810.87(万元);利息调整=19810.87-20000=-189.13(万元);利息调整摊销额=1177.97-1000=177.97(万元);资本化利息=1177.97 × 7/12=687.15(万元);费用化利息=1177.97-687.15=490.82(万元)。③20×3年12月31日摊余成本=20000(万元);利息调整=0;利息调整摊销额=189.13(万元);资本化利息=(1000+189.13)× 9/12 =1189.13 ×9/12 =891.85 (万元);费用化利息=1189.13-891.85=297.28(万元)。

(3)计算厂房建造期间应予资本化的利息金额及入账价值应予资本化的利息金额=875.93+687.15+891.85=2454.93(万元);厂房达到预定可使用状态时的入账价值=25300+2454.93=27754.93(万元)。

(4)编制因新建厂房收到政府拨款时的相关会计分录借:银行存款 3000贷:递延收益 3000

(5)计算取得的专利技术的入账价值并编制相关会计分录甲公司取得的专利技术的入账价值=300+300×3.4651=1339.53(万元)。借:无形资产—专利技术 1339.53未确认融资费用 160.47贷:银行存款 300长期应付款 1200

(6)计算专利技术的月摊销金额、20×5年12月31日的账面价值并编制转让专利技术的相关分录甲公司取得的专利技术的月摊销金额=1339.53/10/12=11.16(万元),该专利技术20×5年12月31日的账面价值=1339.53-11.16×24=1071.69(万元)。借:长期应付款 600银行存款400营业外支出 121.68累计摊销 267.84(11.16 ×24)贷:无形资产-专利技术 1339.53未确认融资费用 49.99该项长期应付款20 ×4年年末摊余成本=(1339.53-300)×1.06-300=801.90(万元);该项长期应付款20 × 5年年末摊余成本=801.90 × 1.06-300=550.01(万元);转让时未确认融资费用余额=600-550.01=49.99(万元)。

(7)编制甲公司转让15亩土地使用权的相关会计分录借:银行存款 1500累计摊销 96(1200/50×4)贷:无形资产—土地使用权 1200(4800/60 × 15)营业外收入—非流动资产处置利得396

您可能感兴趣的试题

您可能感兴趣的试题

亿题库—让考试变得更简单

已有600万用户下载

DeKOl