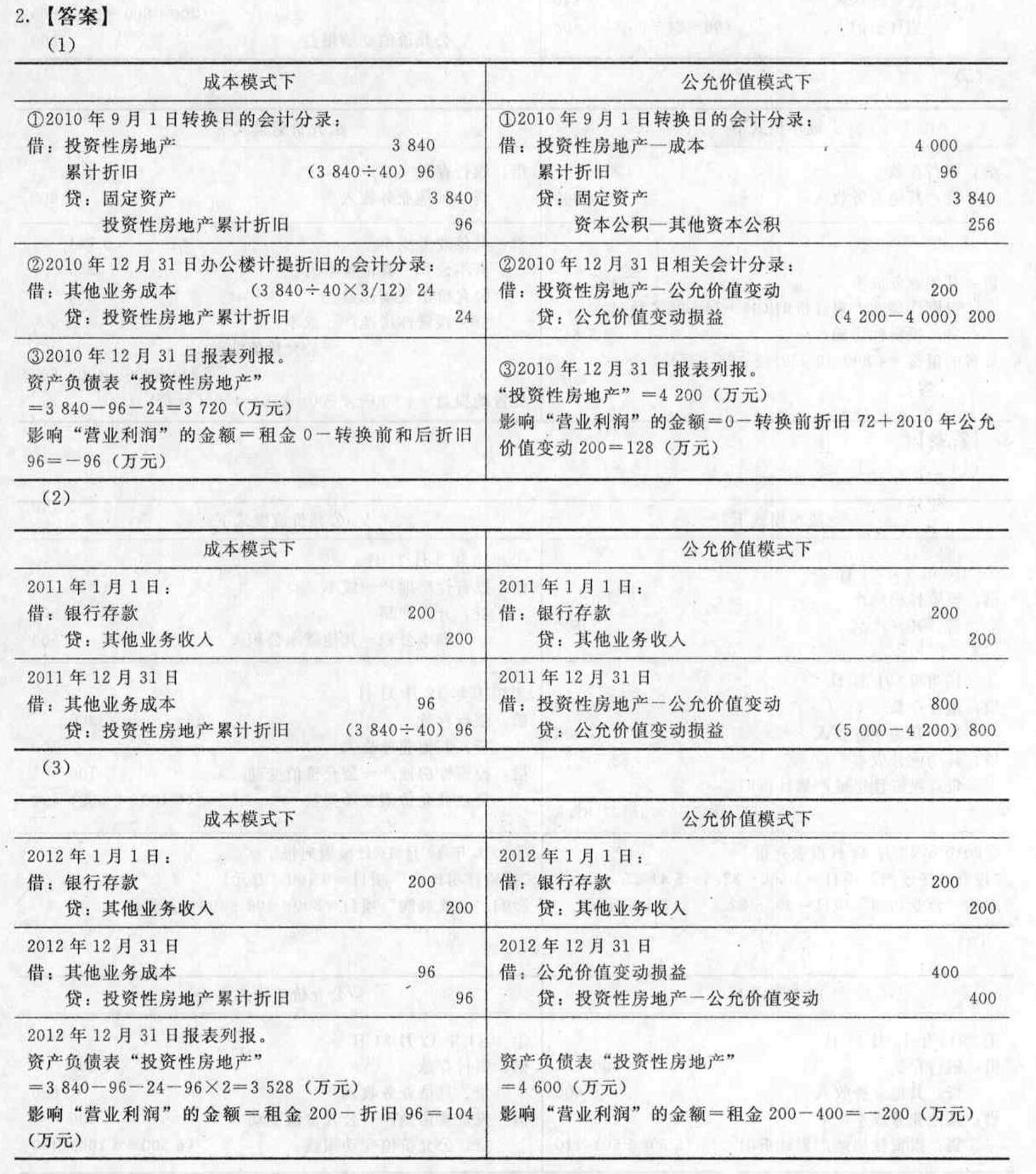

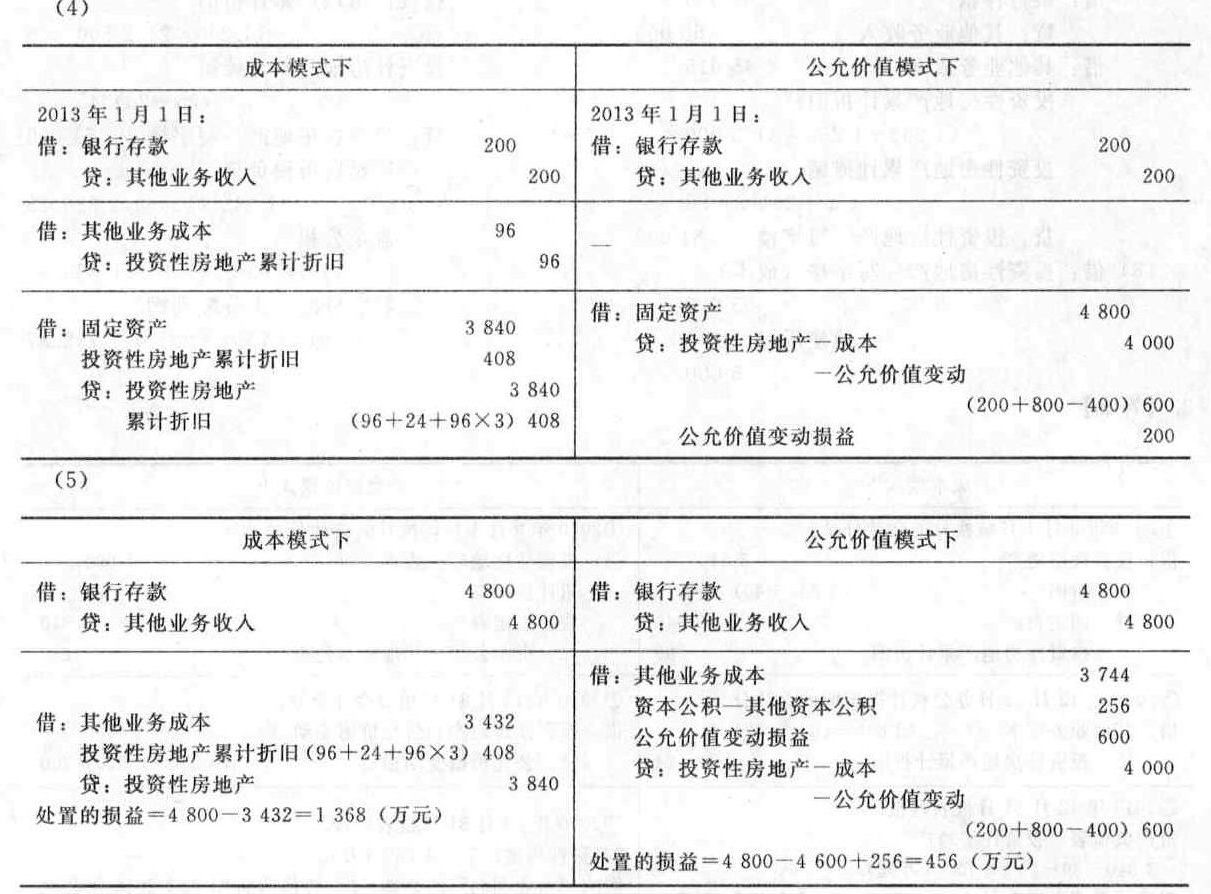

- 综合题(主观)2010年9月1日A公司董事会决定将自用办公楼整体出租,形成正式的书面决议。(不考虑土地使用权)(1)2010年11月3日与乙公司签订租赁合同,租期为3年,年租金为200万元。2011年1月1日为租赁期开始日。年初支付租金。假定租赁期内确认租金收人。该写字楼为2009年9月1日购建完成达到预定可使用状态,原值为3 840万元,预计使用年限为40年,预计净残值为零,均采用直线法计提折旧。2010年9月1日和2010年12月31日办公楼公允价值分别为4 000万元和4 200万元。(2)2011年初收到租金200万元。2011年12月31日办公搂公允价值为5 000万元。(3)2012年初收到租金200万元。2012年12月31日办公楼公允价值为4 600万元。(4)2013年初收到租金200万元。2013年12月31日办公楼公允价值为4 800万元。租赁期届满时,企业董事会作出书面决议明确表明,将用于该房地产收回作为固定资产人账,当日达到自用状态。如果采用成本模式后续计量,其折旧方法采用直线法。要求:(注:仅仅为了对比说明成本模式和公允价值模式会计处理的区别)(1)分别采用成本模式和公允价值模式编制2010年的会计分录,并说明两种模式投资性房地产年末报表列示金额、影响本年营业利润的金额;(2)分别采用成本模式和公允价值模式编制2011年的会计分录;(3)分别采用成本模式和公允价值模式编制2012年的会计分录,并说明两种模式投资性房地产年末报表列示金额、影响本年营业利润的金额;(4)分别采用成本模式和公允价值模式编制2013年的会计分录;(5)假定2013年12月31日办公楼到期时直接对外销售,售价为4 800万元,分别采用成本模式和公允价值模式编制2013年出售时的会计分录并计算处置损益。

扫码下载亿题库

精准题库快速提分

参考答案

参考答案

您可能感兴趣的试题

您可能感兴趣的试题- 1 【单选题】2011年1月1日,甲公司董事会批准了管理层提出的客户忠诚度计划。该客户忠诚度计划为:办理积分卡的客户在甲公司消费一定金额时,甲公司向其授予奖励积分,客户可以使用奖励积分(每一奖励积分的公允价值为0.01元)购买甲公司经营的任何一种商品,奖励积分自授予之日起2年内有效,过期作废。(1)2011年度,甲公司销售各类商品共计1 000万元(不包括客户使用奖励积分购买的商品),授予客户奖励积分共计1 000万分。(2)2011年度客户使用奖励积分共计600万分。2011年末,甲公司估计2011年度授予的奖励积分将有80%在2年内使用。(3)2012年度,甲公司销售各类商品共计2 000万元,授予客户奖励积分共计2 000万分,客户使用奖励积分1 510万分。2012年末,甲公司估计2012年度授予的奖励积分将有90%使用。甲公司全部采用现金结算方式销售商品。不考虑增值税以及其他因素。2011年度与授予奖励积分相关的会计处理,不正确的为()。

- A 、授予奖励积分的公允价值为10万元

- B 、销售各类商品确认主营业务收入990万元

- C 、兑换积分时确认主营业务收入7.5万元

- D 、“递延收益”科目余额为2.5万元,剩余奖励积分为200万分

- 2 【单选题】2011年1月1日,甲公司董事会批准了管理层提出的客户忠诚度计划。该客户忠诚度计划为:办理积分卡的客户在甲公司消费一定金额时,甲公司向其授予奖励积分,客户可以使用奖励积分(每一奖励积分的公允价值为0.01元)购买甲公司经营的任何一种商品,奖励积分自授予之日起2年内有效,过期作废。(1)2011年度,甲公司销售各类商品共计1 000万元(不包括客户使用奖励积分购买的商品),授予客户奖励积分共计1 000万分。(2)2011年度客户使用奖励积分共计600万分。2011年末,甲公司估计2011年度授予的奖励积分将有80%在2年内使用。(3)2012年度,甲公司销售各类商品共计2 000万元,授予客户奖励积分共计2 000万分,客户使用奖励积分1 510万分。2012年末,甲公司估计2012年度授予的奖励积分将有90%使用。甲公司全部采用现金结算方式销售商品。不考虑增值税以及其他因素。2012年度与授予奖励积分相关的会计处理,不正确的为()。

- A 、新授予奖励积分的公允价值为20万元

- B 、销售各类商品确认主营业务收入1 980万元

- C 、兑换积分时确认主营业务收入14万元

- D 、“递延收益”科目余额为6万元。剩余奖励积分为600万分

- 3 【综合题(主观)】2010年12月6日,A公司董事会通过的购买乙所持D公司股权的决议是否有效?并说明理由。

- 4 【综合题(主观)】2010年1月,A公司董事会拒绝收购丁持有的本公司股份的行为是否符合公司法律制度的规定?并说明理由。

- 5 【单选题】2016年1月1日,甲公司董事会批准了管理层提出的客户忠诚度计划。该客户忠诚度计划为:持积分卡的客户在甲公司消费一定金额时,甲公司向其授予奖励积分,客户可以使用奖励积分(每一奖励积分的公允价值为0.01元)。2016年度,甲公司销售各类商品共计10000万元(不包括客户使用奖励积分购买的商品),授予客户奖励积分共计10000万分,客户使用奖励积分共计7200万分。2016年年末,甲公司估计2016年度授予的奖励积分将有90%使用。不考虑其他因素,甲公司2016年度应确认的收入总额为( )万元。

- A 、9972

- B 、9980

- C 、9900

- D 、10000

- 6 【多选题】20 ×8年1月1日,甲公司董事会批准了管理层提出的客户忠诚度计划。甲公司办理积分卡的客户在消费一定金额时向其授予奖励积分,客户可以使用奖励积分(每一奖励积分的公允价值为0.01元)购买甲公司经营的任何一种商品;奖励积分自授予之日起3年内有效,过期作废;甲公司采用先进先出法确定客户购买商品时使用的奖励积分。20×8年度,甲公司销售各类商品共计70000万元(不包括客户使用奖励积分购买的商品,下同),授予客户奖励积分共计70000万分,客户使用奖励积分共计36000万分。20×8年年末,甲公司估计20×8年度授予的奖励积分将有60%被使用。下列关于甲公司20 × 8年相关的会计处理正确的有( )。

- A 、销售商品时应确认的递延收益为700万元

- B 、销售商品时应确认的主营业务收入为69300万元

- C 、客户使用奖励积分时应将递延收益转为主营业务收入为360万元

- D 、递延收益年末余额为340元

- 7 【单选题】2015年1月1日甲公司经董事会批准购入一栋烂尾楼,购入后准备继续建造,建成后对外出租。2月1日实际支付价款10000万元(不考虑土地使用权),当日办理相关手续取得烂尾楼的所有权。3月1日开始委托承包商继续建造,12月31日建造完成实际发生建造成本为20000万元。甲公司2015年相关会计处理的表述中,不正确的是( )。

- A 、2月1日实际支付价款10000万元记入“在建工程”

- B 、2月1日实际支付价款10000万元记入“投资性房地产一在建”

- C 、实际建造成本为20000万元记入“投资性房地产一在建”

- D 、12月31日建造完成确认投资性房地产的成本为30000万元

- 8 【单选题】2015年1月1日甲公司经董事会批准购入一栋烂尾楼,购入后准备继续建造,建成后对外出租。2月1日实际支付价款10000万元(不考虑土地使用权),当日办理相关手续取得烂尾楼的所有权。3月1日开始委托承包商继续建造,12月31日建造完成实际发生建造成本为20000万元。甲公司2015年相关会计处理的表述中,不正确的是( )。

- A 、2月1日实际支付价款10000万元记入“在建工程”

- B 、2月1日实际支付价款10000万元记入“投资性房地产一在建”

- C 、实际建造成本为20000万元记入“投资性房地产一在建”

- D 、12月31日建造完成确认投资性房地产的成本为30000万元

- 9 【单选题】2017年1月1日,甲公司董事会批准了管理层提出的客户忠诚度计划。该客户忠诚度计划为:持积分卡的客户在甲公司消费一定金额时,甲公司向其授予奖励积分,客户可以使用奖励积分(每一奖励积分的公允价值为0.01元)购买甲公司经营的任何一种商品;奖励积分自授予之日起3年内有效,过期作废。2017年度,甲公司销售各类商品价款(不含增值税税额)共计100万元(不包括客户使用奖励积分购买的商品),授予客户奖励积分共计100万分,客户使用奖励积分共计30万分。2017年年末,甲公司估计2017年度授予的奖励积分将有60%被使用。则甲公司2017年年末递延收益余额为()万元

- A 、100

- B 、99

- C 、1

- D 、0.5

- 10 【多选题】经董事会批准,甲公司2017年9月30日与乙公司签订一项不可撤销的销售合同,将位于城区的办公用房转让给乙公司。合同约定,办公用房转让价格为6200万元,预计该资产转让时不会发生出售费用。乙公司应于2018年1月15日前支付上述款项;甲公司应协助乙公司于2018年2月1日前完成办公用房所有权的转移手续。甲公司办公用房系2012年3月达到预定可使用状态并投入使用,成本为9800万元,预计使用年限为20年,预计净残值为200万元,采用年限平均法计提折旧,至2017年9月30日签订销售合同时未计提减值准备。下列会计处理中正确的有( )。

- A 、该办公楼至2017年9月30日累计计提折旧2640万元

- B 、该办公楼2017年应计提折旧360万元

- C 、该办公楼2017年9月30日应计提减值准备960万元

- D 、该办公楼2017年9月30日资产负债表上列报金额为7160万元

热门试题换一换

- 甲咨询机构在分析某行业的行业生命周期时,得到如下结论:市场快速增长,竞争日趋激烈,主要表现在品牌、价格、终端市场和流通渠道上的竞争。根据以上信息可以判断该行业处于生命周期的( )。

- 人民法院受理甲企业的破产申请后,管理人决定解除甲企业与乙公司签订的尚未履行的合同。该合同约定,甲企业不履行合同时,应向乙公司按合同金领的30%支付违约金。下列对该项违约金的处理方式中,正确的是()。

- 根据本题要点(2)的情况,指出甲公司向中国证监会和证券交易所提交临时报告的时间是否符合规定?说明理由。甲公司副经理陈某于3月3日抛售甲公司股票的行为是否符合规定?说明理由。如果陈某的行为不符合规定,那他应当承担何种法律责任?

- 对一项房地产进行估价时,如果系统的估价方法成本过高,可以观察近期类似房地产买卖双方的交易价格,将其作为估价的基础,这是根据()。

- 税法基本原则的核心是( )。

- 下列关于每股收益的表述中正确的有( )。

- 甲公司2×17年度归属于普通股股东的净利润为72 000万元(不包括子公司乙公司利润或乙公司支付的股利),发行在外普通股加权平均数为60 000万股,持有乙公司70%的普通股股权。乙公司2×17年度归属于普通股股东的净利润为32 400万元,发行在外普通股加权平均数为13 500万股,该普通股当年平均市场价格为8元。年初,乙公司对外发行900万份可用于购买其普通股的认股权证,行权价格为4元,甲公司持有18万份认股权证,当年无认股权证被行权。假设除股利外,母子公司之间没有其他需抵销的内部交易;甲公司取得对乙公司投资时,乙公司各项可辨认资产等的公允价值与其账面价值一致。下列表述中正确的有()

- 不列有关狭义的公司治理的表述中,正确的有( )。

亿题库—让考试变得更简单

已有600万用户下载

De14o