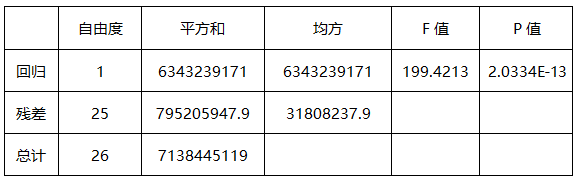

- 单选题某期货分析师采用Excel软件对上海期货交易所铜主力合约价格与长江有色市场公布的铜期货价格进行回归分析,得到方差分析结果如下:

则回归方程的拟合优度

则回归方程的拟合优度 为()。

为()。 - A 、0.6566

- B 、0.7076

- C 、0.8886

- D 、0.4572

扫码下载亿题库

精准题库快速提分

参考答案

参考答案【正确答案:C】

根据公式 =ESS/TSS=1-RSS/TSS。ESS=6343239171,RSS=795205947.9,TSS=7138445119,带入公式计算得到0.8886。

=ESS/TSS=1-RSS/TSS。ESS=6343239171,RSS=795205947.9,TSS=7138445119,带入公式计算得到0.8886。

您可能感兴趣的试题

您可能感兴趣的试题- 1 【单选题】目前,我国上海期货交易所采用( )交割方式,郑州商品交易所采用( )交割方式。

- A 、集中,滚动交割和集中交割相结合

- B 、集中,集中

- C 、滚动,集中

- D 、滚动,滚动交割和集中交割相结合

- 2 【单选题】某期货分析师采用Excel软件对上海期货交易所铜主力合约价格与长江有色市场公布的铜期货价格进行回归分析,得到方差分析结果如下: 则回归方程的拟合优度为()。

- A 、0.6566

- B 、0.7076

- C 、0.8886

- D 、0.4572

- 3 【单选题】目前,我国上海期货交易所采用( )交割方式,郑州商品交易所采用( )交割方式。

- A 、集中,滚动交割和集中交割相结合

- B 、集中,集中

- C 、滚动,集中

- D 、滚动,滚动交割和集中交割相结合

- 4 【单选题】目前,我国上海期货交易所采用( )交割方式,郑州商品交易所采用( )交割方式。

- A 、集中,滚动交割和集中交割相结合

- B 、集中,集中

- C 、滚动,集中

- D 、滚动,滚动交割和集中交割相结合

- 5 【单选题】某期货分析师采用Excel软件对上海期货交易所铜主力合约价格与长江有色市场公布的铜期货价格进行回归分析,得到方差分析结果如下: 则回归方程的拟合优度为()。

- A 、0.6566

- B 、0.7076

- C 、0.8886

- D 、0.4572

- 6 【单选题】目前,我国上海期货交易所采用( )交割方式,郑州商品交易所采用( )交割方式。

- A 、集中,滚动交割和集中交割相结合

- B 、集中,集中

- C 、滚动,集中

- D 、滚动,滚动交割和集中交割相结合

- 7 【单选题】某期货分析师采用Excel软件对上海期货交易所铜主力合约价格与长江有色市场公布的铜期货价格进行回归分析,得到方差分析结果如下: 则回归方程的拟合优度为()。

- A 、0.6566

- B 、0.7076

- C 、0.8886

- D 、0.4572

- 8 【单选题】目前,我国上海期货交易所采用( )交割方式,郑州商品交易所采用( )交割方式。

- A 、集中,滚动交割和集中交割相结合

- B 、集中,集中

- C 、滚动,集中

- D 、滚动,滚动交割和集中交割相结合

- 9 【单选题】目前,我国上海期货交易所采用( )交割方式,郑州商品交易所采用( )交割方式。

- A 、集中,滚动交割和集中交割相结合

- B 、集中,集中

- C 、滚动,集中

- D 、滚动,滚动交割和集中交割相结合

- 10 【单选题】某期货分析师采用Excel软件对上海期货交易所铜主力合约价格与长江有色市场公布的铜期货价格进行回归分析,得到方差分析结果如下:则回归方程的拟合优度为()。

- A 、0.6566

- B 、0.7076

- C 、0.8886

- D 、0.4572

热门试题换一换

- 以下关于工业品供给曲线相关内容说法正确的是()。

- 王某曾在甲期货公司进行期货交易。后来,经人介绍,到乙期货公司开户,经办人员向王某出示了《期货交易风险说明书》,但王某并未签字。三个月后,王某在乙期货公司进行期货交易亏损20万元,下列说法正确的是()。

- 量化交易所需控制机制的必备条件不包括()。

- 根据我国现行的期货交易规则,2016年1月15日(1月的第三个星期五)上市交易的沪深300股票指数期货合约有IF1601,IF1602,IF1603,IF1606。到2016年1月18日,上市交易的股指期货合约包括()。

- 下列关于K线分析,正确的是()

- 某期货公司总经理李某在外出办理业务过程中,不小心将公司的期货业务经营许可证遗失,对此,期货公司应当()。

- 某期货交易所理事会做出一项理事会决议,关于该决议,下列说法正确的是()。

- 依法对期货保证金安全存管实施监控的机构是()。

- 国内某公司在6月将收到20万美元的货款,为规避汇率风险,该公司在5月10日卖出2手6月到期的美元兑人民币期货合约,6月1日,该公司按当天汇率收到人民币货款,同时将6月份期货合约对冲平仓。5月10日到6月1日的汇率如下表所示:则该公司实际获得()万元人民币。(合约规模为每手10万美元)

- 某加工商为了避免大豆现货价格风险,在大连商品交易所做买入套期保值,买入10手期货合约建仓,基差为-20元/吨,卖出平仓时的基差为-50 元/吨,该加工商在套期保值中的盈亏状况是()。(大豆期货10吨/手)

亿题库—让考试变得更简单

已有600万用户下载

DYZrb