- 简答题 假定A公司贷款1000万元,必须在未来4年每年底偿还相等的金额,而银行按贷款余额的5%收取利息。已知:(P/A,5%,4)=3.5460。请您编制如下的还本付息表(计算结果保留整数,最后一年的利息倒挤得出):

扫码下载亿题库

精准题库快速提分

参考答案

参考答案 本题考核资本回收额的计算。

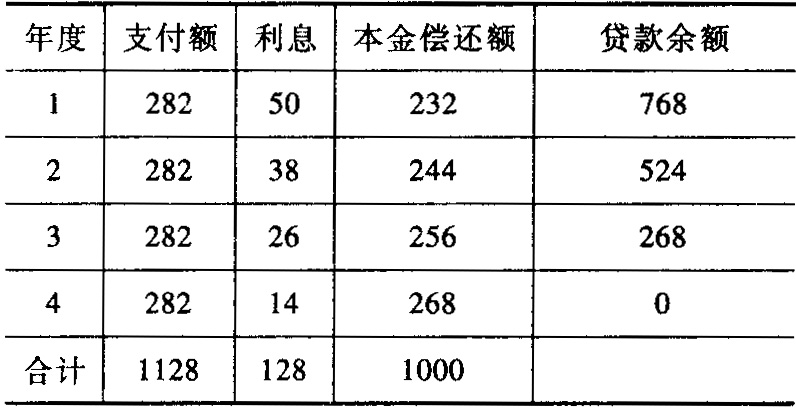

表中数字计算过程:

年支付额(A)=P÷(P/A,5%,4)=1000÷3.5460=282(万元)

第一年支付额=282(万元)

利息=贷款余额×5%=1000×5%=50(万元)

本金偿还额=支付额-利息=282-50=232(万元)

贷款余额=上期贷款余额-本期本金偿还额=1000-232=768(万元)

以后各年类推。

您可能感兴趣的试题

您可能感兴趣的试题- 1 【单选题】某企业现在向银行贷款1 000万元,预计在未来10年内等额偿还,在年利率是6%的情况下,企业每年年末应当偿还( )元。已知(P/A,6%,10)=7.3601,(F/A,6%,10)=13.181

- A 、156 489.28

- B 、12 398.45

- C 、1 358 677 19

- D 、144 356 24

- 2 【单选题】 甲公司2011年应纳税所得额为1000万元,递延所得税资产期初、期末余额分别为20万元和30万元,递延所得税负债期初、期末余额分别为50万元和70万元,假定递延所得税资产和递延所得税负债的发生额均影响所得税费用。适用的所得税税率为25%,甲公司2011年所得税费用为( )万元。

- A 、250

- B 、240

- C 、260

- D 、1010

- 3 【单选题】(2015年)某股份有限公司股本为 1000万元(每股面值1元),资本公积(股本溢价)为150万元,盈余公积为100万元。经股东大会批准以每股3元价格回购本公司股票100万股并予以注销,不考虑其他因素,下列关于该公司注销库存股的会计处理正确的是()。

- A 、借:股本1000000

资本公积一股本溢价1500000

盈余公积500000

贷:库存股3000000 - B 、借:股本1000000

资本公积一股本溢价1500000

盈余公积500000

贷:银行存款3000000 - C 、借:库存股3000000

贷:银行存款3000000 - D 、借:股本3000000

贷:银行存款3000000

- 4 【单选题】甲公司从证券公司购入某公司股票1000万股,支付每股价款为6.7元(其中包括已宣告但尚未发放的现金股利0.2元/股),另支付证券公司手续费2万元。甲公司将其划分为交易性金融资产核算,则该金融资产的入账金额为()万元。

- A 、6702

- B 、6500

- C 、6502

- D 、6700

- 5 【多选题】甲公司从上交所购入乙公司1000万股股票,支付购买价款20.3元/股(其中包括已宣告但尚未发放的现金股利0.2元/股),另支付交易费用60万元。甲公司将其作为可供出售金融资产核算,截至期末该股票的公允价值为19.2元/股,甲公司预计公允价值的下跌为暂时性的。则下列会计处理表述正确的有()。

- A 、可供出售金融资产的入账金额为20160万元

- B 、支付的交易费用应作为投资收益核算

- C 、甲公司此业务不会对当期损益造成影响

- D 、期末甲公司的所有者权益会减少960万元

- 6 【单选题】(2017年)某公司年初未分配利润为1000万元,当年实现净利润500万元,按10%提取法定盈余公积,5%提取任意盈余公积,宣告发放现金股利100万元,不考虑其他因素,该公司年末未分配利润为( )万元。

- A 、1450

- B 、1475

- C 、1325

- D 、1400

- 7 【单选题】某企业借得1 820万元的贷款,在15年内以年利率7%等额偿还贷款,则每年年末应付的金额为()万元?(P/F,7%,15=25.13,P/A,7%,15=9.1)

- A 、121.3

- B 、72.4

- C 、16 562

- D 、200

- 8 【单选题】甲公司2017年应纳税所得额为1000万元,减免税额为10万元,抵免税额为20万元,所得税税率为25%,则企业所得税应纳税额的计算公式中,正确的是()。

- A 、1000

- B 、25%-20

- C 、1000

- D 、25%-10-20

- E 、1000

- 、25%-10

- 、1000

- 、25%

- 9 【单选题】甲公司从证券公司购入某公司股票1000万股,支付每股价款为6.2元(其中包括已宣告但尚未发放的现金股利0.2元/股),另支付证券公司手续费2万元。甲公司将其划分为交易性金融资产核算,则该金融资产的入账金额为( )万元。

- A 、6202

- B 、6000

- C 、6002

- D 、6200

- 10 【单选题】甲公司年初未分配利润为贷方160万元,本年度实现净利润300万元,以资本公积转增资本50万元,按10%提取法定盈余公积,向投资者分配现金股利20万元,实际发放股票股利10万元。假设不考虑其他因素,该企业年末未分配利润为()万元。

- A 、410

- B 、400

- C 、440

- D 、350

热门试题换一换

- 对固定资产多提折旧将使企业的()。

- 对于多个投资方案而言,无论各方案收益率的期望值是否相同,收益率的标准离差率最大的方案一定是风险最大的方案。

- 下列各项中,关于资产减值的表述不正确的是()。(本题涉及考点2018教材已删除)

- 甲公司生产A产品经过两道工序加工而成,第一道工序需40小时,第二道工序需60小时,本月月初无在产品,本月投入生产800件产品,第一道工序在产品数量200件,第二道工序在产品数量100件。本月投入直接材料240万元,直接人工55.5万元,制造费用36万元。假定各工序内在产品完工程度平均为50%,并且材料在生产开始时一次性投入,则本月完工产品总成本为()万元。

- 根据期初资料,甲公司下列项目中计算结果正确的是()。

- 下列各项中,影响利润表“营业成本”项目金额的有()。

- 根据个人所得税法律制度的规定 ,受赠人转让无偿受赠房屋取得的所得适用的税目是( )。

亿题库—让考试变得更简单

已有600万用户下载

D4Bmb